VII. EVALUACIÓN DEL RENDIMIENTO ACADÉMICO.De conformidad con el Reglamento de Evaluación y Promoción de esta casa de estudios. Las fechas serán de acuerdo alcalendario específico de evaluaciones, el que oportunamente se publicará por parte de la Junta Directiva de la Facultad.VIII. MÉTODOS Y ESTRATEGIAS DE ENSEÑANZAAPRENDIZAJE.Clase magistral, con exposición oral del profesor, apoyándose en documentos que el profesor debe preparar y repartir enclase para estudio, lecturas y sesiones de verificación de comprensión, conferencias, panel, foro, análisis y resolución decasos, análisis normativo, trabajo de investigación.IX.INVENTARIO DE RECURSOS.La cátedra cuenta con materiales de apoyo didáctico, como retroproyector y los documentos de apoyo escrito,conforme los puntos del programa que son entregados oportunamente por los respectivos docentes de laasignatura, además de los textos que han publicado los catedráticos y que se citan en la bibliografía.Los textos citados en la bibliografía del programa se encuentran en las Bibliotecas de la Facultad, del Banco deGuatemala y de la Corte Suprema de Justicia e información en la Web.Retroproyector (acetatos).Laboratorios de casos hipotéticos y guías de estudio que serán entregadas por los docentes de la asignatura,con el objeto de que sean resueltos, con apoyo del Código Tributario, Procesal Civil y Mercantil, Ley de loContencioso Administrativo, doctrina y apuntes de clase.Profesores especializados.Conferencistas invitados.OBJETIVOS ESPECÍFICOSAl finalizar el desarrollo de laasignatura, derivado de lasestrategias ejecutadas, elestudiante con un ochenta porciento de eficiencia, deberá Definir el DerechoTributario. Enumerar suscaracterísticas.Interpretar los principiosfundamentales del DerechoTributario en la legislaciónguatemalteca.Explicar las fuentes delDerecho Tributario.Interpretar e integrar lanormativa que regula elDerecho Tributario.CONTENIDODERECHO TRIBUTARIO Definición.Características. Desarrollo histórico. Autonomía delDerecho Tributario.PRINCIPIOSFUNDAMENTALESDEL DERECHOTRIBUTARIO. Legalidad. Capacidad de pago. Igualdad. Generalidad. Proporcionalidad. Análisis de dichosprincipios con laConstitución Políticade la República.FUENTES DELDERECHOTRIBUTARIO.INTERPRETACIÓNINTEGRACIÓNDERECHOTRIBUTARIO.EDELACTIVIDADESSUGERIDASExposición oraldinamizada.Lectura dirigida. Conferencia. Trabajos deinvestigación,individual.Trabajos deinvestigaciónindividual. Análisis decasos y deleyestributarias. Análisis defallos de laCorte deConstitucionalidadBIBLIOGRAFÍAESPECÍFICATextos:20, 21, 22, 23, 24,25, 26, 27.Textos:14, 18, 26, 28Textos:20, 21, 22, 23, 24,25, 26, 27.PERÍODOS22112

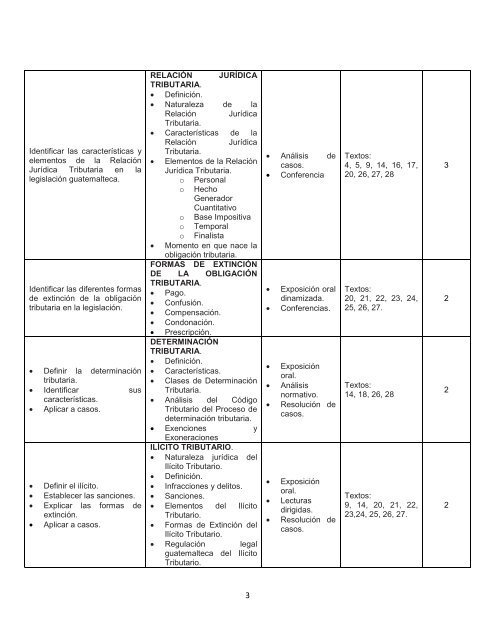

Identificar las características yelementos de la RelaciónJurídica Tributaria en lalegislación guatemalteca.Identificar las diferentes formasde extinción de la obligacióntributaria en la legislación. Definir la determinacióntributaria. Identificar suscaracterísticas. Aplicar a casos. Definir el ilícito. Establecer las sanciones. Explicar las formas deextinción. Aplicar a casos.RELACIÓN JURÍDICATRIBUTARIA. Definición. Naturaleza de laRelación JurídicaTributaria. Características de laRelación JurídicaTributaria. Elementos de la RelaciónJurídica Tributaria.o Personalo HechoGeneradorCuantitativoo Base Impositivao Temporalo Finalista Momento en que nace laobligación tributaria.FORMAS DE EXTINCIÓNDE LA OBLIGACIÓNTRIBUTARIA. Pago. Confusión. Compensación. Condonación. Prescripción.DETERMINACIÓNTRIBUTARIA. Definición. Características. Clases de DeterminaciónTributaria. Análisis del CódigoTributario del Proceso dedeterminación tributaria. Exenciones yExoneracionesILÍCITO TRIBUTARIO. Naturaleza jurídica delIlícito Tributario. Definición. Infra<strong>cc</strong>iones y delitos. Sanciones. Elementos del IlícitoTributario.Formas de Extinción delIlícito Tributario. Regulación legalguatemalteca del IlícitoTributario. Análisis decasos. ConferenciaExposición oraldinamizada.Conferencias.Exposiciónoral.Análisisnormativo.Resolución decasos.Exposiciónoral.Lecturasdirigidas.Resolución decasos.Textos:4, 5, 9, 14, 16, 17,20, 26, 27, 28Textos:20, 21, 22, 23, 24,25, 26, 27.Textos:14, 18, 26, 28Textos:9, 14, 20, 21, 22,23,24, 25, 26, 27.32223