AUDITORIA-Y-CONTABILIDAD-FORENSE-NIA-240

AUDITORIA-Y-CONTABILIDAD-FORENSE-NIA-240

AUDITORIA-Y-CONTABILIDAD-FORENSE-NIA-240

SHOW LESS

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

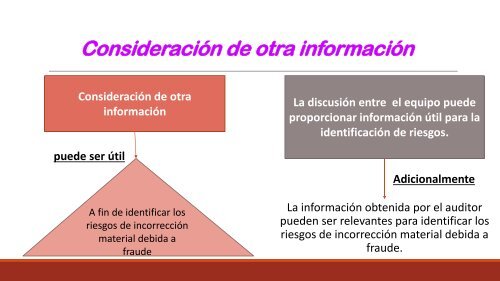

Consideración de otra informaciónConsideración de otrainformaciónLa discusión entre el equipo puedeproporcionar información útil para laidentificación de riesgos.puede ser útilAdicionalmenteA fin de identificar losriesgos de incorrecciónmaterial debida afraudeLa información obtenida por el auditorpueden ser relevantes para identificar losriesgos de incorrección material debida afraude.