Présentation du passage aux normes IFRS - Air France-KLM Finance

Présentation du passage aux normes IFRS - Air France-KLM Finance

Présentation du passage aux normes IFRS - Air France-KLM Finance

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

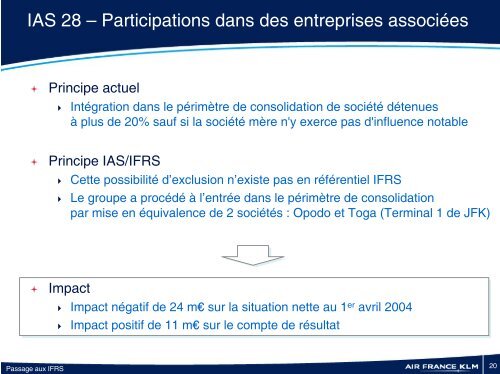

IAS 28 – Participations dans des entreprises associées<br />

<br />

Principe actuel<br />

Intégration dans le périmètre de consolidation de société détenues<br />

à plus de 20% sauf si la société mère n'y exerce pas d'influence notable<br />

<br />

Principe IAS/<strong>IFRS</strong><br />

Cette possibilité d’exclusion n’existe pas en référentiel <strong>IFRS</strong><br />

Le groupe a procédé à l’entrée dans le périmètre de consolidation<br />

par mise en équivalence de 2 sociétés : Opodo et Toga (Terminal 1 de JFK)<br />

<br />

Impact<br />

Impact négatif de 24 m€ sur la situation nette au 1 er avril 2004<br />

Impact positif de 11 m€ sur le compte de résultat<br />

Passage <strong>aux</strong> <strong>IFRS</strong><br />

20