A számvitel szabályozása, és a pénzügyi kimutatások ...

A számvitel szabályozása, és a pénzügyi kimutatások ...

A számvitel szabályozása, és a pénzügyi kimutatások ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

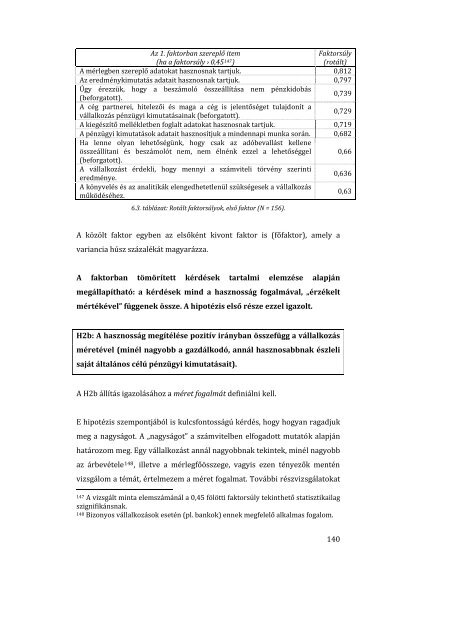

Az 1. faktorban szereplő item<br />

(ha a faktorsúly › 0,45147) Faktorsúly<br />

(rotált)<br />

A mérlegben sze replő adatokat hasznosnak tartjuk.<br />

0,812<br />

Az eredménykimutatá s adatait hasznosnak tartjuk.<br />

0,797<br />

Úgy érezzük,<br />

(beforgatott).<br />

hogy a beszámoló összeállítása nem pénzkidobás<br />

0,739<br />

A cég partnerei, hitelezői <strong>és</strong> maga a cég is jelentőséget tulajdonít a<br />

vállalkozás <strong>pénzügyi</strong> kimutatásainak (beforgatott).<br />

0,729<br />

A kieg<strong>és</strong>zítő mellékletben foglalt adatokat hasznosnak tartjuk. 0,719<br />

A <strong>pénzügyi</strong> <strong>kimutatások</strong> adatait hasznosítjuk a mindennapi munka során.<br />

Ha lenne olyan lehetőségünk, hogy csak az adóbevallást kellene<br />

0,682<br />

összeállítani <strong>és</strong><br />

(beforgatott).<br />

beszámolót nem, nem élnénk ezzel a lehetőséggel 0,66<br />

A vállalkozást érdekli, hogy mennyi a <strong>számvitel</strong>i törvény szerinti<br />

eredménye.<br />

0,636<br />

A könyvel<strong>és</strong> <strong>és</strong> az analitikák elengedhetetlenül szükségesek a vállalkozás<br />

működ<strong>és</strong>éhez.<br />

0,63<br />

6.3. táblázat: Rotált faktorsúlyok, első faktor (N = 156).<br />

A közölt faktor egyben az elsőként kivont faktor is (főfaktor), amely a<br />

variancia<br />

húsz százalékát magyarázza.<br />

A faktorban tömörített kérd<strong>és</strong>ek tartalmi elemz<strong>és</strong>e alapján<br />

megállapítható: a kérd<strong>és</strong>ek mind a hasznosság fogalmával, „érzékelt<br />

mértékével” függenek össze. A hipotézis első r<strong>és</strong>ze ezzel igazolt.<br />

H2b: A hasznosság megítél<strong>és</strong>e pozitív irányban összefügg a vállalkozás<br />

méretével (minél nagyobb a gazdálkodó, annál hasznosabbnak <strong>és</strong>zleli<br />

saját általános célú <strong>pénzügyi</strong> kimutatásait).<br />

A H2b állítás igazolásához a méret fogalmát definiálni kell.<br />

E hipotézis szempontjából is kulcsfontosságú kérd<strong>és</strong>, hogy hogyan ragadjuk<br />

meg a nagyságot. A „nagyságot” a <strong>számvitel</strong>ben elfogadott mutatók alapján<br />

határozom meg. Egy vállalkozást annál nagyobbnak tekintek, minél nagyobb<br />

az árbevétele148 , illetve a mérlegfőösszege, vagyis ezen tényezők mentén<br />

vizsgálom a témát, értelmezem a méret fogalmat. További r<strong>és</strong>zvizsgálatokat<br />

147 g<br />

A vizsgált minta elemszámánál a 0,45 fölötti faktorsúly tekinthető statisztikaila<br />

szignifikánsnak.<br />

148 Bizonyos vállalkozások esetén (pl. bankok) ennek megfelelő alkalmas fogalom.<br />

140