Il conferimento, la cessione d'azienda, il conferimento e lo scambio ...

Il conferimento, la cessione d'azienda, il conferimento e lo scambio ...

Il conferimento, la cessione d'azienda, il conferimento e lo scambio ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

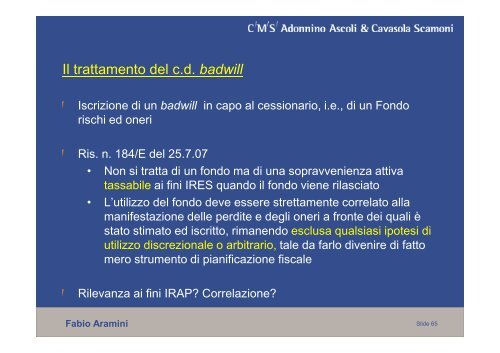

<strong>Il</strong> trattamento del c.d. badw<strong>il</strong>l<br />

Iscrizione di un badw<strong>il</strong>l in capo al cessionario, i.e., di un Fondo<br />

rischi ed oneri<br />

Ris. n. 184/E del 25.7.07<br />

• Non si tratta di un fondo ma di una sopravvenienza attiva<br />

tassab<strong>il</strong>e ai fini IRES quando <strong>il</strong> fondo viene ri<strong>la</strong>sciato<br />

• L’ut<strong>il</strong>izzo del fondo deve essere strettamente corre<strong>la</strong>to al<strong>la</strong><br />

manifestazione delle perdite e degli oneri a fronte dei quali è<br />

stato stimato ed iscritto, rimanendo esclusa qualsiasi ipotesi di<br />

ut<strong>il</strong>izzo discrezionale o arbitrario, tale da far<strong>lo</strong> divenire di fatto<br />

mero strumento di pianificazione fiscale<br />

R<strong>il</strong>evanza ai fini IRAP? Corre<strong>la</strong>zione?<br />

Fabio Aramini<br />

Slide 65