Genero ikuspegiko aurrekontuak - Biblioteca Hegoa - Universidad ...

Genero ikuspegiko aurrekontuak - Biblioteca Hegoa - Universidad ...

Genero ikuspegiko aurrekontuak - Biblioteca Hegoa - Universidad ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

BESTE METODO INTERESGARRI BATZUK<br />

Ildo beretik jarraituz, eta probintzia barruti mailan, 2003an,<br />

aditu hauek (Tindara Addabbok eta Antonella Picchiok27 )<br />

hiru multzo handitan banatu zituzten gastuak. Lehenik, berariaz<br />

emakumeei zuzenduriko programa edo proiektuetarako<br />

gastuak (aurrekontuaren %0,80). Bigarrenik, administrazio<br />

aparatuaren eraginkortasunera zuzenduriko programa edo<br />

proiektuetarako gastuak (aurrekontuaren %33,1). Eta hirugarrenik,<br />

aurrekontuaren zatirik handiena, %66,1, genero<br />

inpaktua duten proiektu eta programetarako gastuak. Atal<br />

honetan, proiektuak hurrengo kategoriatan banatu dituzte:<br />

• Gorputzaren eta osasunaren osotasuna.<br />

• Lurralde mugikortasuna.<br />

• Denboraren erabileraren gaineko kontrola.<br />

• Ezagutza eta kulturarako sarbidea.<br />

• Baliabide pribatuetarako sarbidea (enplegua eta negozioak).<br />

• Baliabide publikoetarako sarbidea (enplegua, transferentziak<br />

eta zerbitzuak).<br />

• Partaidetza soziala eta ordezkaritza politikoa.<br />

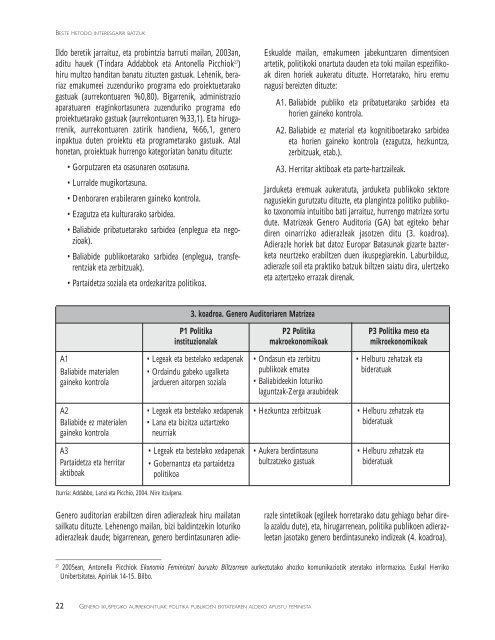

A1<br />

Baliabide materialen<br />

gaineko kontrola<br />

A2<br />

Baliabide ez materialen<br />

gaineko kontrola<br />

A3<br />

Partaidetza eta herritar<br />

aktiboak<br />

Iturria: Addabbo, Lanzi eta Picchio, 2004. Nire itzulpena.<br />

<strong>Genero</strong> auditorian erabiltzen diren adierazleak hiru mailatan<br />

sailkatu dituzte. Lehenengo mailan, bizi baldintzekin loturiko<br />

adierazleak daude; bigarrenean, genero berdintasunaren adie-<br />

3. koadroa. <strong>Genero</strong> Auditoriaren Matrizea<br />

P1 Politika<br />

instituzionalak<br />

• Legeak eta bestelako xedapenak<br />

• Ordaindu gabeko ugalketa<br />

jardueren aitorpen soziala<br />

• Legeak eta bestelako xedapenak<br />

• Lana eta bizitza uztartzeko<br />

neurriak<br />

• Legeak eta bestelako xedapenak<br />

• Gobernantza eta partaidetza<br />

politikoa<br />

Eskualde mailan, emakumeen jabekuntzaren dimentsioen<br />

artetik, politikoki onartuta dauden eta toki mailan espezifikoak<br />

diren horiek aukeratu dituzte. Horretarako, hiru eremu<br />

nagusi bereizten dituzte:<br />

A1. Baliabide publiko eta pribatuetarako sarbidea eta<br />

horien gaineko kontrola.<br />

A2. Baliabide ez material eta kognitiboetarako sarbidea<br />

eta horien gaineko kontrola (ezagutza, hezkuntza,<br />

zerbitzuak, etab.).<br />

A3. Herritar aktiboak eta parte-hartzaileak.<br />

Jarduketa eremuak aukeratuta, jarduketa publikoko sektore<br />

nagusiekin gurutzatu dituzte, eta plangintza politiko publikoko<br />

taxonomia intuitibo bati jarraituz, hurrengo matrizea sortu<br />

dute. Matrizeak <strong>Genero</strong> Auditoria (GA) bat egiteko behar<br />

diren oinarrizko adierazleak jasotzen ditu (3. koadroa).<br />

Adierazle horiek bat datoz Europar Batasunak gizarte bazterketa<br />

neurtzeko erabiltzen duen ikuspegiarekin. Laburbilduz,<br />

adierazle soil eta praktiko batzuk biltzen saiatu dira, ulertzeko<br />

eta aztertzeko errazak direnak.<br />

P2 Politika<br />

makroekonomikoak<br />

• Ondasun eta zerbitzu<br />

publikoak ematea<br />

• Baliabideekin loturiko<br />

laguntzak-Zerga araubideak<br />

• Hezkuntza zerbitzuak<br />

• Aukera berdintasuna<br />

bultzatzeko gastuak<br />

razle sintetikoak (egileek horretarako datu gehiago behar direla<br />

azaldu dute), eta, hirugarrenean, politika publikoen adierazleetan<br />

jasotako genero berdintasuneko indizeak (4. koadroa).<br />

27 2005ean, Antonella Picchiok Ekonomia Feministari buruzko Biltzarrean aurkeztutako ahozko komunikaziotik ateratako informazioa. Euskal Herriko<br />

Unibertsitatea. Apirilak 14-15. Bilbo.<br />

22 GENERO IKUSPEGIKO AURREKONTUAK: POLITIKA PUBLIKOEN EKITATEAREN ALDEKO APUSTU FEMINISTA<br />

P3 Politika meso eta<br />

mikroekonomikoak<br />

• Helburu zehatzak eta<br />

bideratuak<br />

• Helburu zehatzak eta<br />

bideratuak<br />

• Helburu zehatzak eta<br />

bideratuak