La cooperazione amministrativa in materia di origine

La cooperazione amministrativa in materia di origine

La cooperazione amministrativa in materia di origine

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

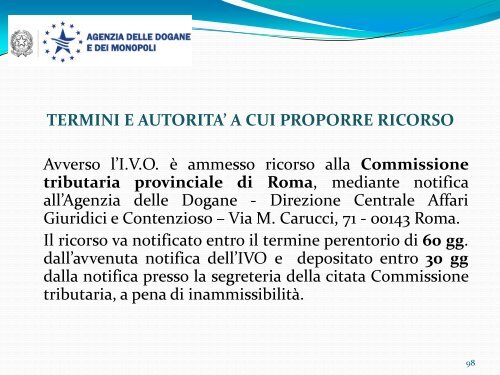

TERMINI E AUTORITA’ A CUI PROPORRE RICORSO<br />

Avverso l’I.V.O. è ammesso ricorso alla Commissione<br />

tributaria prov<strong>in</strong>ciale <strong>di</strong> Roma, me<strong>di</strong>ante notifica<br />

all’Agenzia delle Dogane - Direzione Centrale Affari<br />

Giuri<strong>di</strong>ci e Contenzioso – Via M. Carucci, 71 - 00143 Roma.<br />

Il ricorso va notificato entro il term<strong>in</strong>e perentorio <strong>di</strong> 60 gg.<br />

dall’avvenuta notifica dell’IVO e depositato entro 30 gg<br />

dalla notifica presso la segreteria della citata Commissione<br />

tributaria, a pena <strong>di</strong> <strong>in</strong>ammissibilità.<br />

98