Regolamento di amministrazione e contabilita - ATER Potenza

Regolamento di amministrazione e contabilita - ATER Potenza

Regolamento di amministrazione e contabilita - ATER Potenza

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

11 ) l'ammontare delle entrale riscosse sia in conto competenza che in conto residui attivi,<br />

1 2) le <strong>di</strong>fferenze tra le previsioni finali <strong>di</strong> cassa e le entrale incassate sulla competenza e nei residui <strong>di</strong><br />

cui al punto 11);<br />

13) l'ammontare dei residui attivi de terminatisi a fine gestione.<br />

Nel ren<strong>di</strong>conto finanziario espone nell'or<strong>di</strong>ne, per ciascuno capitolo <strong>di</strong> spesa del bilancio:<br />

1) le previsioni iniziali <strong>di</strong> competenza;<br />

2) le previsioni finali <strong>di</strong> competenza;<br />

3) l'ammontare delle uscite impegnate nell'esercizio;<br />

4) l'ammontare delle uscite pagate nell'esercizio;<br />

5) l'ammontare dei residui passivi formatisi nel corso dell'esercizio;<br />

6) le <strong>di</strong>fferenze tra le previsioni finali <strong>di</strong> competenza e le spese impegnate nell'esercizio che non<br />

costituiscono residui passivi;<br />

7) l'ammontare dei residui passivi, provenienti dagli esercizi prece denti, rideterminati in base alle<br />

cancellazioni ed a i riaccertamenti effettuali nell'esercizio;<br />

8) l'ammontare delle somme pagate nell'esercizio in conto residui passivi;<br />

9) l'ammontare dei residui passivi degli esercizi precedenti non pagali nell'esercizio;<br />

10) le previsioni finali <strong>di</strong> cassa;<br />

11) l'ammontare delle uscite pagate sia in conto competenza che in conto residui passivi,<br />

12) le <strong>di</strong>fferenze tra le previsioni finali <strong>di</strong> cassa e le uscite pagate sulla competenza che nei residui <strong>di</strong> cui<br />

al punto 11 );<br />

13) l'ammontare dei residui passivi determinatisi a fine gestione.<br />

Nel ren<strong>di</strong>conto finanziario la classi-ficazione delle entrate e delle spese è attuata in armonia a quanto<br />

stabilito per il bilancio annuale <strong>di</strong> previsione<br />

L'ammontare dei residui attivi e quello dei residui passivi devono essere uguali a quelli dei Cre<strong>di</strong>ti ed ai<br />

Debiti riportati nella Situazione Patrimoniale.<br />

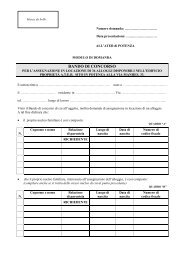

ART. 26<br />

Situazione patrimoniale<br />

La Situazione patrimoniale evidenzia il complesso dei beni e dei rapporti giuri<strong>di</strong>ci, attivi e passivi, <strong>di</strong><br />

pertinenza dell'Ente, suscettibili <strong>di</strong> valutazione ed attraverso la cui rappresentazione contabile ed il relativo<br />

risultato finale <strong>di</strong>fferenziale è determinala la consistenza netta della dotazione patrimoniale.<br />

la Situazione patrimoniale o conto patrimoniale rileva i risultati della gestione patrimoniale, riassume la<br />

consistenza del patrimonio alla chiusura dell'esercizio ed evidenzio le variazioni patrimoniali intervenute nel<br />

corso dell'esercizio rispetto alla consistenza iniziale.<br />

Nella Situazione patrimoniale devono essere evidenziati i seguenti elementi:<br />

A) ATTIVITÀ'<br />

1 ) Disponibilità liquide;<br />

2) Cre<strong>di</strong>ti verso:<br />

- Stato per Gestione Speciale,<br />

- Enti mutuanti;<br />

- Utenti ed assegnatari;<br />

- Cessionari <strong>di</strong> alloggi e beneficiari <strong>di</strong> mutui;<br />

- Erario, Enti previdenziali ed assistenziali;<br />

- Enti <strong>di</strong>versi;<br />

- Debitori <strong>di</strong>versi.<br />

3) Cre<strong>di</strong>ti bancari e finanziari;<br />

4) Rimanenze attive d'esercizio;<br />

5) Investimenti mobiliari;<br />

6) Immobilizzazioni tecniche;<br />

7) Costi pluriennali;<br />

8) Deficit <strong>di</strong> gestione;<br />

14