Istruzioni - Repubblica e Cantone Ticino

Istruzioni - Repubblica e Cantone Ticino

Istruzioni - Repubblica e Cantone Ticino

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

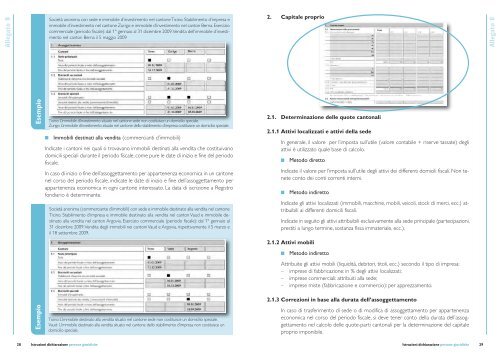

Allegato 8Società anonima con sede e immobile d’investimento nel cantone <strong>Ticino</strong>. Stabilimento d’impresa eimmobile d’investimento nel cantone Zurigo e immobile d’investimento nel canton Berna. Eserciziocommerciale (periodo fiscale): dal 1° gennaio al 31 dicembre 2009. Vendita dell’immobile d’investimentonel canton Berna il 5 maggio 20092. Capitale proprioAllegato 8EsempioEsempio<strong>Ticino</strong>: L’immobile d’investimento situato nel cantone sede non costituisce un domicilio speciale.Zurigo: L’immobile d’investimento situato nel cantone dello stabilimento d’impresa costituisce un domicilio speciale.Immobili destinati alla vendita (commercianti d’immobili)Indicate i cantoni nei quali si trovavano immobili destinati alla vendita che costituivanodomicili speciali durante il periodo fiscale, come pure le date di inizio e fine del periodofiscale.In caso di inizio o fine dell’assoggettamento per appartenenza economica in un cantonenel corso del periodo fiscale, indicate le date di inizio e fine dell’assoggettamento perappartenenza economica in ogni cantone interessato. La data di iscrizione a Registrofondiario è determinante.Società anonima (commerciante d’immobili) con sede e immobile destinato alla vendita nel cantone<strong>Ticino</strong>. Stabilimento d’impresa e immobile destinato alla vendita nel canton Vaud e immobile destinatoalla vendita nel canton Argovia. Esercizio commerciale (periodo fiscale): dal 1° gennaio al31 dicembre 2009. Vendita degli immobili nei cantoni Vaud e Argovia, rispettivamente il 5 marzo eil 18 settembre 2009.<strong>Ticino</strong>: L’immobile destinato alla vendita situato nel cantone sede non costituisce un domicilio speciale.Vaud: L’immobile destinato alla vendita situato nel cantone dello stabilimento d’impresa non costituisce undomicilio speciale.2.1. Determinazione delle quote cantonali2.1.1 Attivi localizzati e attivi della sedeIn generale, il valore per l’imposta sull’utile (valore contabile + riserve tassate) degliattivi è utilizzato quale base di calcolo.Metodo direttoIndicate il valore per l’imposta sull’utile degli attivi dei differenti domicili fiscali. Non teneteconto dei conti correnti interni.Metodo indirettoIndicate gli attivi localizzati (immobili, macchine, mobili, veicoli, stock di merci, ecc.) attribuibiliai differenti domicili fiscali.Indicate in seguito gli attivi attribuibili esclusivamente alla sede principale (partecipazioni,prestiti a lungo termine, sostanza fissa immateriale, ecc.).2.1.2 Attivi mobiliMetodo indirettoAttribuite gli attivi mobili (liquidità, debitori, titoli, ecc.) secondo il tipo di impresa:– imprese di fabbricazione: in % degli attivi localizzati;– imprese commerciali: attribuiti alla sede;– imprese miste (fabbricazione e commercio): per apprezzamento.2.1.3 Correzioni in base alla durata dell’assoggettamentoIn caso di trasferimento di sede o di modifica di assoggettamento per appartenenzaeconomica nel corso del periodo fiscale, si deve tener conto della durata dell’assoggettamentonel calcolo delle quote-parti cantonali per la determinazione del capitaleproprio imponibile.28 <strong>Istruzioni</strong> dichiarazione persone giuridiche<strong>Istruzioni</strong> dichiarazione persone giuridiche 29