Buhalterio rengimo standartas - Kvalifikacijų ir profesinio mokymo ...

Buhalterio rengimo standartas - Kvalifikacijų ir profesinio mokymo ...

Buhalterio rengimo standartas - Kvalifikacijų ir profesinio mokymo ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

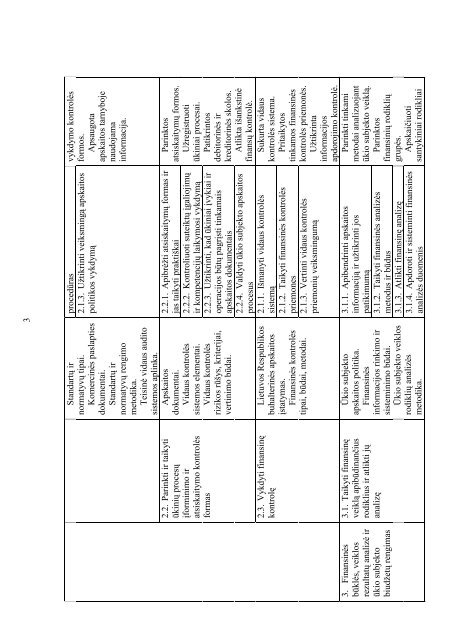

3. Finansin÷s<br />

būkl÷s, veiklos<br />

rezultatų analiz÷ <strong>ir</strong><br />

ūkio subjekto<br />

biudžetų rengimas<br />

2.2. Parinkti <strong>ir</strong> taikyti<br />

ūkinių procesų<br />

įforminimo <strong>ir</strong><br />

atsiskaitymo kontrol÷s<br />

formas<br />

2.3. Vykdyti finansinę<br />

kontrolę<br />

3.1. Taikyti finansinę<br />

veiklą apibūdinančius<br />

rodiklius <strong>ir</strong> atlikti jų<br />

analizę<br />

3<br />

Standartų <strong>ir</strong><br />

normatyvų tipai.<br />

Komercin÷s paslapties<br />

dokumentai.<br />

Standartų <strong>ir</strong><br />

normatyvų <strong>rengimo</strong><br />

metodika.<br />

Teisin÷ vidaus audito<br />

sistemos aplinka.<br />

Apskaitos<br />

dokumentai.<br />

Vidaus kontrol÷s<br />

sistemos elementai.<br />

Vidaus kontrol÷s<br />

rizikos rūšys, kriterijai,<br />

vertinimo būdai.<br />

Lietuvos Respublikos<br />

buhalterin÷s apskaitos<br />

įstatymas.<br />

Finansin÷s kontrol÷s<br />

procedūras<br />

2.1.3. Užtikrinti veiksmingą apskaitos<br />

politikos vykdymą<br />

2.2.1. Apibr÷žti atsiskaitymų formas <strong>ir</strong><br />

jas taikyti praktiškai<br />

2.2.2. Kontroliuoti suteiktų įgaliojimų<br />

<strong>ir</strong> kompetencijų laikymosi vykdymą<br />

2.2.3. Užtikrinti, kad ūkiniai įvykiai <strong>ir</strong><br />

operacijos būtų pagrįsti tinkamais<br />

apskaitos dokumentais<br />

2.2.4. Valdyti ūkio subjekto apskaitos<br />

procesus<br />

2.1.1. Išmanyti vidaus kontrol÷s<br />

sistemą<br />

2.1.2. Taikyti finansin÷s kontrol÷s<br />

priemones<br />

tipai, būdai, metodai. 2.1.3. Vertinti vidaus kontrol÷s<br />

priemonių veiksmingumą<br />

Ūkio subjekto<br />

apskaitos politika.<br />

Finansin÷s<br />

informacijos rinkimo <strong>ir</strong><br />

sisteminimo būdai.<br />

Ūkio subjekto veiklos<br />

rodiklių analiz÷s<br />

metodika.<br />

3.1.1. Apibendrinti apskaitos<br />

informaciją <strong>ir</strong> užtikrinti jos<br />

patikimumą<br />

3.1.2. Taikyti finansin÷s analiz÷s<br />

metodus <strong>ir</strong> būdus<br />

3.1.3. Atlikti finansinę analizę<br />

3.1.4. Apdoroti <strong>ir</strong> sisteminti finansin÷s<br />

analiz÷s duomenis<br />

vykdymo kontrol÷s<br />

formos.<br />

Apsaugota<br />

apskaitos tarnyboje<br />

naudojama<br />

informacija.<br />

Parinktos<br />

atsiskaitymų formos.<br />

Užregistruoti<br />

ūkiniai procesai.<br />

Patikrintos<br />

debitorin÷s <strong>ir</strong><br />

kreditorin÷s skolos.<br />

Atlikta išankstin÷<br />

finansų kontrol÷.<br />

Sukurta vidaus<br />

kontrol÷s sistema.<br />

Pritaikytos<br />

tinkamos finansin÷s<br />

kontrol÷s priemon÷s.<br />

Užtikrinta<br />

informacijos<br />

apdorojimo kontrol÷.<br />

Parinkti tinkami<br />

metodai analizuojant<br />

ūkio subjekto veiklą.<br />

Parinktos<br />

finansinių rodiklių<br />

grup÷s.<br />

Apskaičiuoti<br />

santykiniai rodikliai