syllabus - NAHV Belastingadviseurs

syllabus - NAHV Belastingadviseurs

syllabus - NAHV Belastingadviseurs

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Hetzelfde geldt voor advertorials. Onder advertorials wordt verstaan reclame in redactionele vorm. In de<br />

tekst wordt een product of een bedrijf op een positieve wervende wijze beschreven. Deze reclameboodschappen<br />

worden vaak in verhulde vorm gepresenteerd, bijv. in de vorm van een (wetenschappelijk)<br />

onderzoek, interview of artikel. Het schrijven van reclameteksten, inclusief advertorials, moet worden<br />

beschouwd als een dienst op het gebied van reclame.<br />

Journalist<br />

Er is sprake van een dienst door een journalist als een inhoudelijke of redactionele bijdrage wordt geleverd<br />

aan een dagblad of tijdschrift of aan een in- of voorlichtend programma voor radio of televisie. Te denken<br />

valt aan de werkzaamheden van (zelfstandige) presentatoren voor radio en/of televisie. Deze werkzaamheden<br />

vallen slechts onder de vrijstelling indien de presentatoren het uit te zenden nieuws geheel of in<br />

betekenende mate zelf hebben vergaard en/of samengesteld. Dat betekent dat bijvoorbeeld spelleiders,<br />

quizmaters en dergelijke personen die voor radio en/of televisie optreden, niet kunnen delen in de vrijstelling<br />

voor journalisten.<br />

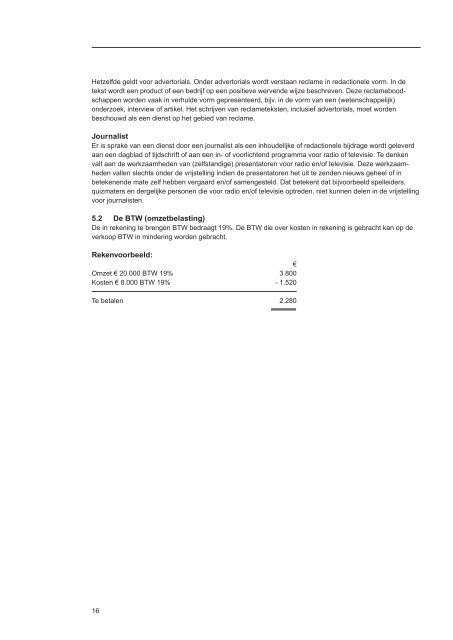

5.2 De BTW (omzetbelasting)<br />

De in rekening te brengen BTW bedraagt 19%. De BTW die over kosten in rekening is gebracht kan op de<br />

verkoop BTW in mindering worden gebracht.<br />

Rekenvoorbeeld:<br />

€<br />

Omzet € 20.000 BTW 19% 3.800<br />

Kosten € 8.000 BTW 19% - 1.520<br />

Te betalen 2.280<br />

16