baixo - AJES

baixo - AJES

baixo - AJES

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

33<br />

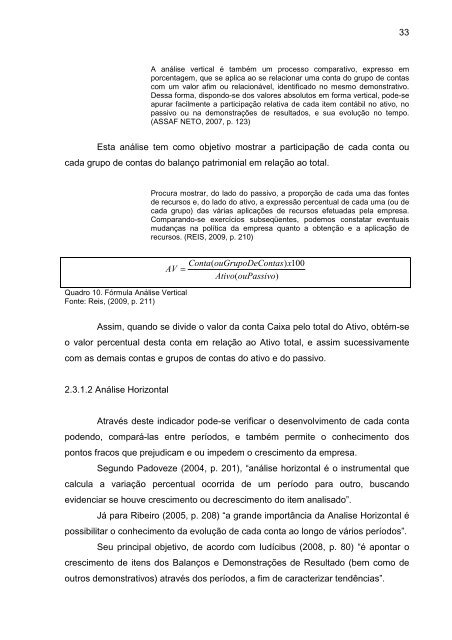

A análise vertical é também um processo comparativo, expresso em<br />

porcentagem, que se aplica ao se relacionar uma conta do grupo de contas<br />

com um valor afim ou relacionável, identificado no mesmo demonstrativo.<br />

Dessa forma, dispondo-se dos valores absolutos em forma vertical, pode-se<br />

apurar facilmente a participação relativa de cada item contábil no ativo, no<br />

passivo ou na demonstrações de resultados, e sua evolução no tempo.<br />

(ASSAF NETO, 2007, p. 123)<br />

Esta análise tem como objetivo mostrar a participação de cada conta ou<br />

cada grupo de contas do balanço patrimonial em relação ao total.<br />

Procura mostrar, do lado do passivo, a proporção de cada uma das fontes<br />

de recursos e, do lado do ativo, a expressão percentual de cada uma (ou de<br />

cada grupo) das várias aplicações de recursos efetuadas pela empresa.<br />

Comparando-se exercícios subseqüentes, podemos constatar eventuais<br />

mudanças na política da empresa quanto a obtenção e a aplicação de<br />

recursos. (REIS, 2009, p. 210)<br />

Quadro 10. Fórmula Análise Vertical<br />

Fonte: Reis, (2009, p. 211)<br />

Conta(<br />

ouGrupoDeContas)<br />

x100<br />

AV =<br />

Ativo(<br />

ouPassivo)<br />

Assim, quando se divide o valor da conta Caixa pelo total do Ativo, obtém-se<br />

o valor percentual desta conta em relação ao Ativo total, e assim sucessivamente<br />

com as demais contas e grupos de contas do ativo e do passivo.<br />

2.3.1.2 Análise Horizontal<br />

Através deste indicador pode-se verificar o desenvolvimento de cada conta<br />

podendo, compará-las entre períodos, e também permite o conhecimento dos<br />

pontos fracos que prejudicam e ou impedem o crescimento da empresa.<br />

Segundo Padoveze (2004, p. 201), “análise horizontal é o instrumental que<br />

calcula a variação percentual ocorrida de um período para outro, buscando<br />

evidenciar se houve crescimento ou decrescimento do item analisado”.<br />

Já para Ribeiro (2005, p. 208) “a grande importância da Analise Horizontal é<br />

possibilitar o conhecimento da evolução de cada conta ao longo de vários períodos”.<br />

Seu principal objetivo, de acordo com Iudícibus (2008, p. 80) “é apontar o<br />

crescimento de itens dos Balanços e Demonstrações de Resultado (bem como de<br />

outros demonstrativos) através dos períodos, a fim de caracterizar tendências”.