INOVAÃÃO TECNOLÃGICA NA INDÃSTRIA AUTOMOBILÃSTICA ...

INOVAÃÃO TECNOLÃGICA NA INDÃSTRIA AUTOMOBILÃSTICA ...

INOVAÃÃO TECNOLÃGICA NA INDÃSTRIA AUTOMOBILÃSTICA ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

18,0<br />

16,0<br />

1997 1998 1999 2000 2001<br />

14,0<br />

12,0<br />

10,0<br />

%<br />

8,0<br />

6,0<br />

4,0<br />

2,0<br />

0,0<br />

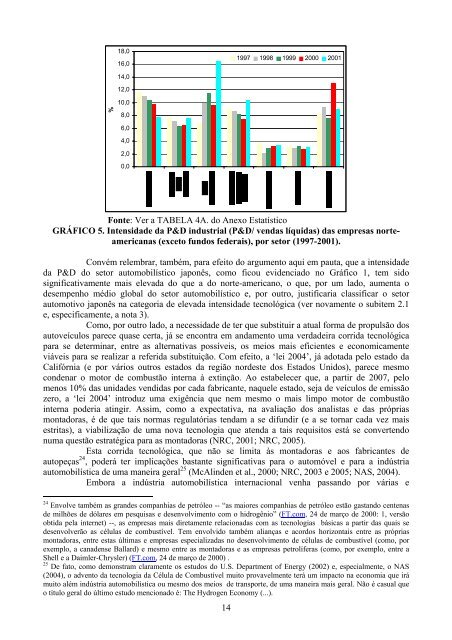

Fonte: Ver a TABELA 4A. do Anexo Estatístico<br />

GRÁFICO 5. Intensidade da P&D industrial (P&D/ vendas líquidas) das empresas norteamericanas<br />

(exceto fundos federais), por setor (1997-2001).<br />

Convém relembrar, também, para efeito do argumento aqui em pauta, que a intensidade<br />

da P&D do setor automobilístico japonês, como ficou evidenciado no Gráfico 1, tem sido<br />

significativamente mais elevada do que a do norte-americano, o que, por um lado, aumenta o<br />

desempenho médio global do setor automobilístico e, por outro, justificaria classificar o setor<br />

automotivo japonês na categoria de elevada intensidade tecnológica (ver novamente o subitem 2.1<br />

e, especificamente, a nota 3).<br />

Como, por outro lado, a necessidade de ter que substituir a atual forma de propulsão dos<br />

autoveículos parece quase certa, já se encontra em andamento uma verdadeira corrida tecnológica<br />

para se determinar, entre as alternativas possíveis, os meios mais eficientes e economicamente<br />

viáveis para se realizar a referida substituição. Com efeito, a ‘lei 2004’, já adotada pelo estado da<br />

Califórnia (e por vários outros estados da região nordeste dos Estados Unidos), parece mesmo<br />

condenar o motor de combustão interna à extinção. Ao estabelecer que, a partir de 2007, pelo<br />

menos 10% das unidades vendidas por cada fabricante, naquele estado, seja de veículos de emissão<br />

zero, a ‘lei 2004’ introduz uma exigência que nem mesmo o mais limpo motor de combustão<br />

interna poderia atingir. Assim, como a expectativa, na avaliação dos analistas e das próprias<br />

montadoras, é de que tais normas regulatórias tendam a se difundir (e a se tornar cada vez mais<br />

estritas), a viabilização de uma nova tecnologia que atenda a tais requisitos está se convertendo<br />

numa questão estratégica para as montadoras (NRC, 2001; NRC, 2005).<br />

Esta corrida tecnológica, que não se limita às montadoras e aos fabricantes de<br />

autopeças 24 , poderá ter implicações bastante significativas para o automóvel e para a indústria<br />

automobilística de uma maneira geral 25 (McAlinden et al., 2000; NRC, 2003 e 2005; <strong>NA</strong>S, 2004).<br />

Embora a indústria automobilística internacional venha passando por várias e<br />

24 Envolve também as grandes companhias de petróleo -- “as maiores companhias de petróleo estão gastando centenas<br />

de milhões de dólares em pesquisas e desenvolvimento com o hidrogênio” (FT.com, 24 de março de 2000: 1, versão<br />

obtida pela internet) --, as empresas mais diretamente relacionadas com as tecnologias básicas a partir das quais se<br />

desenvolverão as células de combustível. Tem envolvido também alianças e acordos horizontais entre as próprias<br />

montadoras, entre estas últimas e empresas especializadas no desenvolvimento de células de combustível (como, por<br />

exemplo, a canadense Ballard) e mesmo entre as montadoras e as empresas petrolíferas (como, por exemplo, entre a<br />

Shell e a Daimler-Chrysler) (FT.com, 24 de março de 2000) .<br />

25 De fato, como demonstram claramente os estudos do U.S. Department of Energy (2002) e, especialmente, o <strong>NA</strong>S<br />

(2004), o advento da tecnologia da Célula de Combustível muito provavelmente terá um impacto na economia que irá<br />

muito além indústria automobilística ou mesmo dos meios de transporte, de uma maneira mais geral. Não é casual que<br />

o título geral do último estudo mencionado é: The Hydrogen Economy (...).<br />

14