ANDREI IOAN IPURL

ANDREI IOAN IPURL

ANDREI IOAN IPURL

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

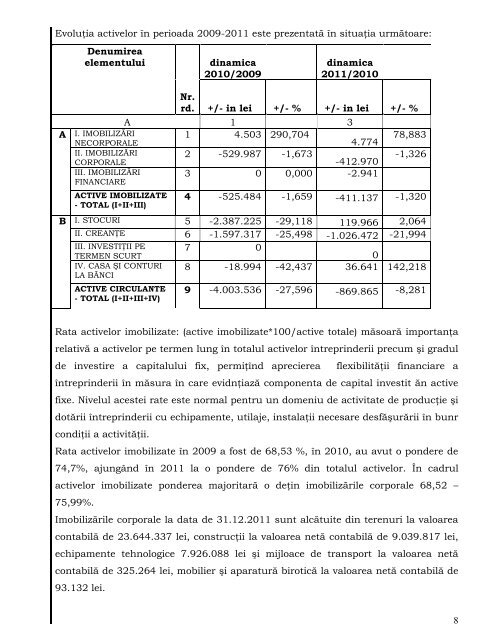

Evoluţia activelor în perioada 2009-2011 este prezentată în situaţia următoare:<br />

Denumirea<br />

elementului<br />

A I. IMOBILIZĂRI<br />

NECORPORALE<br />

II. IMOBILIZĂRI<br />

CORPORALE<br />

III. IMOBILIZĂRI<br />

FINANCIARE<br />

ACTIVE IMOBILIZATE<br />

- TOTAL (I+II+III)<br />

Nr.<br />

rd.<br />

dinamica<br />

2010/2009<br />

dinamica<br />

2011/2010<br />

+/- in lei +/- % +/- in lei +/- %<br />

A 1 3<br />

1 4.503 290,704<br />

4.774<br />

2 -529.987 -1,673<br />

-412.970<br />

3 0 0,000 -2.941<br />

4 -525.484 -1,659 -411.137<br />

78,883<br />

-1,326<br />

-1,320<br />

B I. STOCURI 5 -2.387.225 -29,118 119.966 2,064<br />

II. CREANŢE 6 -1.597.317 -25,498 -1.026.472 -21,994<br />

III. INVESTIŢII PE<br />

TERMEN SCURT<br />

IV. CASA ŞI CONTURI<br />

LA BĂNCI<br />

ACTIVE CIRCULANTE<br />

- TOTAL (I+II+III+IV)<br />

7 0<br />

0<br />

8 -18.994 -42,437 36.641<br />

9 -4.003.536 -27,596 -869.865<br />

142,218<br />

-8,281<br />

Rata activelor imobilizate: (active imobilizate*100/active totale) măsoară importanţa<br />

relativă a activelor pe termen lung în totalul activelor întreprinderii precum şi gradul<br />

de investire a capitalului fix, permiţînd aprecierea flexibilităţii financiare a<br />

întreprinderii în măsura în care evidnţiază componenta de capital investit ăn active<br />

fixe. Nivelul acestei rate este normal pentru un domeniu de activitate de producţie şi<br />

dotării întreprinderii cu echipamente, utilaje, instalaţii necesare desfăşurării în bunr<br />

condiţii a activităţii.<br />

Rata activelor imobilizate în 2009 a fost de 68,53 %, în 2010, au avut o pondere de<br />

74,7%, ajungând în 2011 la o pondere de 76% din totalul activelor. În cadrul<br />

activelor imobilizate ponderea majoritară o deţin imobilizările corporale 68,52 –<br />

75,99%.<br />

Imobilizările corporale la data de 31.12.2011 sunt alcătuite din terenuri la valoarea<br />

contabilă de 23.644.337 lei, construcţii la valoarea netă contabilă de 9.039.817 lei,<br />

echipamente tehnologice 7.926.088 lei şi mijloace de transport la valoarea netă<br />

contabilă de 325.264 lei, mobilier şi aparatură birotică la valoarea netă contabilă de<br />

93.132 lei.<br />

8