bireysel emeklilik sisteminin denetim ve muhasebe yapısı

bireysel emeklilik sisteminin denetim ve muhasebe yapısı

bireysel emeklilik sisteminin denetim ve muhasebe yapısı

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

MALİ<br />

ÇÖZÜM<br />

varlıkların değerlendirilmesine <strong>ve</strong> saklanmasına ilişkin hususlar, fonların<br />

birleştirilmelerine <strong>ve</strong> devirlerine yönelik esaslar SPK tarafından düzenlenmektedir.<br />

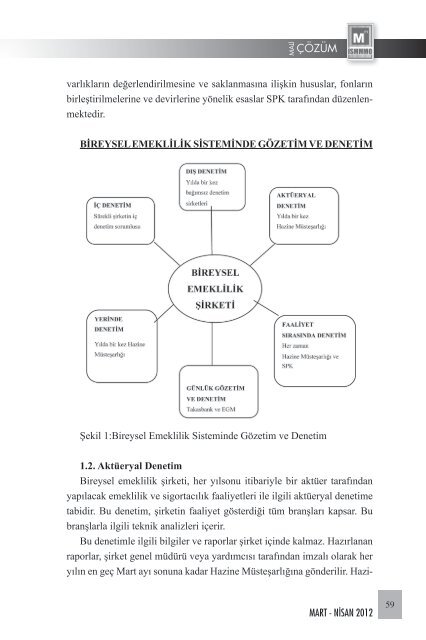

BİREYSEL EMEKLİLİK SİSTEMİNDE GÖZETİM VE DENETİM<br />

Şekil 1:Bireysel Emeklilik Sisteminde Gözetim <strong>ve</strong> Denetim<br />

1.2. Aktüeryal Denetim<br />

Bireysel <strong>emeklilik</strong> şirketi, her yılsonu itibariyle bir aktüer tarafından<br />

yapılacak <strong>emeklilik</strong> <strong>ve</strong> sigortacılık faaliyetleri ile ilgili aktüeryal <strong>denetim</strong>e<br />

tabidir. Bu <strong>denetim</strong>, şirketin faaliyet gösterdiği tüm branşları kapsar. Bu<br />

branşlarla ilgili teknik analizleri içerir.<br />

Bu <strong>denetim</strong>le ilgili bilgiler <strong>ve</strong> raporlar şirket içinde kalmaz. Hazırlanan<br />

raporlar, şirket genel müdürü <strong>ve</strong>ya yardımcısı tarafından imzalı olarak her<br />

yılın en geç Mart ayı sonuna kadar Hazine Müsteşarlığına gönderilir. Hazi-<br />

MART - NİSAN 2012<br />

59