AUDITOR 4/2009 - Komora auditorů Äeské republiky

AUDITOR 4/2009 - Komora auditorů Äeské republiky

AUDITOR 4/2009 - Komora auditorů Äeské republiky

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

strana 20 • <strong>AUDITOR</strong> 4/<strong>2009</strong><br />

na pomoc auditorům<br />

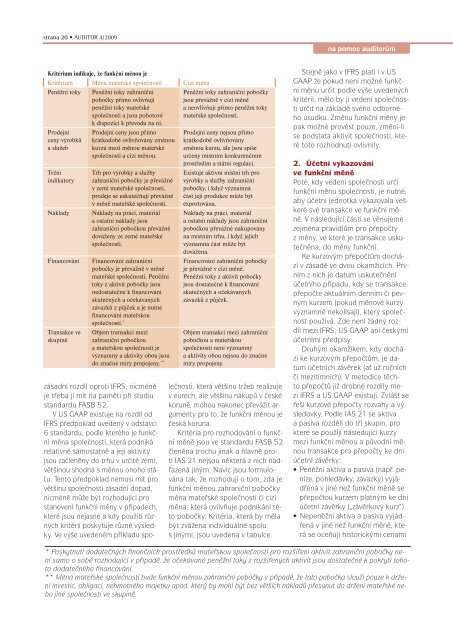

Kritérium indikuje, že funkční měnou je<br />

Kritérium Měna mateřské společnosti Cizí měna<br />

Peněžní toky<br />

Prodejní<br />

ceny výrobků<br />

a služeb<br />

Tržní<br />

indikátory<br />

Náklady<br />

Financování<br />

Transakce ve<br />

skupině<br />

Peněžní toky zahraniční<br />

pobočky přímo ovlivňují<br />

peněžní toky mateřské<br />

společnosti a jsou pohotově<br />

k dispozici k převodu na ni.<br />

Prodejní ceny jsou přímo<br />

krátkodobě ovlivňovány změnou<br />

kurzu mezi měnou mateřské<br />

společnosti a cizí měnou.<br />

Trh pro výrobky a služby<br />

zahraniční pobočky je převážně<br />

v zemi mateřské společnosti,<br />

prodeje se uskutečňují převážně<br />

v měně mateřské společnosti.<br />

Náklady na práci, materiál<br />

a ostatní náklady jsou<br />

zahraniční pobočkou převážně<br />

dováženy ze země mateřské<br />

společnosti.<br />

Financování zahraniční<br />

pobočky je převážně v měně<br />

mateřské společnosti. Peněžní<br />

toky z aktivit pobočky jsou<br />

nedostatečné k financování<br />

skutečných a očekávaných<br />

závazků z půjček a je nutné<br />

financování mateřskou<br />

společností. *<br />

Objem transakcí mezi<br />

zahraniční pobočkou<br />

a mateřskou společností je<br />

významný a aktivity obou jsou<br />

do značné míry propojeny. **<br />

Peněžní toky zahraniční pobočky<br />

jsou převážně v cizí měně<br />

a neovlivňují přímo peněžní toky<br />

mateřské společnosti.<br />

Prodejní ceny nejsou přímo<br />

krátkodobě ovlivňovány<br />

změnou kurzu, ale jsou spíše<br />

určeny místním konkurenčním<br />

prostředím a státní regulací.<br />

Existuje aktivní místní trh pro<br />

výrobky a služby zahraniční<br />

pobočky, i když významná<br />

část její produkce může být<br />

exportována.<br />

Náklady na práci, materiál<br />

a ostatní náklady jsou zahraniční<br />

pobočkou převážně nakupovány<br />

na místním trhu, i když jejich<br />

významná část může být<br />

dovážena.<br />

Financování zahraniční pobočky<br />

je převážně v cizí měně.<br />

Peněžní toky z aktivit pobočky<br />

jsou dostatečné k financování<br />

skutečných a očekávaných<br />

závazků z půjček.<br />

Objem transakcí mezi zahraniční<br />

pobočkou a mateřskou<br />

společností není významný<br />

a aktivity obou nejsou do značné<br />

míry propojeny.<br />

zásadní rozdíl oproti IFRS, nicméně<br />

je třeba ji mít na paměti při studiu<br />

standardu FASB 52.<br />

V US GAAP existuje na rozdíl od<br />

IFRS předpoklad uvedený v odstavci<br />

6 standardu, podle kterého je funkční<br />

měna společnosti, která podniká<br />

relativně samostatně a její aktivity<br />

jsou začleněny do trhu v určité zemi,<br />

většinou shodná s měnou onoho státu.<br />

Tento předpoklad nemusí mít pro<br />

většinu společností zásadní dopad,<br />

nicméně může být rozhodující pro<br />

stanovení funkční měny v případech,<br />

které jsou nejasné a kdy použití různých<br />

kritérií poskytuje různé výsledky.<br />

Ve výše uvedeném příkladu společnosti,<br />

která většinu tržeb realizuje<br />

v eurech, ale většinu nákupů v české<br />

koruně, mohou nakonec převážit argumenty<br />

pro to, že funkční měnou je<br />

česká koruna.<br />

Kritéria pro rozhodování o funkční<br />

měně jsou ve standardu FASB 52<br />

členěna trochu jinak a hlavně proti<br />

IAS 21 nejsou některá z nich nadřazená<br />

jiným. Navíc jsou formulována<br />

tak, že rozhodují o tom, zda je<br />

funkční měnou zahraniční pobočky<br />

měna mateřské společnosti či cizí<br />

měna, která ovlivňuje podnikání této<br />

pobočky. Kritéria, která by měla<br />

být zvážena individuálně spolu<br />

s jinými, jsou uvedena v tabulce.<br />

Stejně jako v IFRS platí i v US<br />

GAAP že pokud není možné funkční<br />

měnu určit podle výše uvedených<br />

kritérií, mělo by ji vedení společnosti<br />

určit na základě svého odborného<br />

úsudku. Změnu funkční měny je<br />

pak možné provést pouze, změní-li<br />

se podstata aktivit společnosti, které<br />

toto rozhodnutí ovlivnily.<br />

2. Účetní vykazování<br />

ve funkční měně<br />

Poté, kdy vedení společnosti určí<br />

funkční měnu společnosti, je nutné,<br />

aby účetní jednotka vykazovala veškeré<br />

své transakce ve funkční měně.<br />

V následující části se věnujeme<br />

zejména pravidlům pro přepočty<br />

z měny, ve které je transakce uskutečněna,<br />

do měny funkční.<br />

Ke kurzovým přepočtům dochází<br />

v zásadě ve dvou okamžicích. Prvním<br />

z nich je datum uskutečnění<br />

účetního případu, kdy se transakce<br />

přepočte aktuálním denním či pevným<br />

kurzem (pokud měnové kurzy<br />

významně nekolísají), který společnost<br />

používá. Zde není žádný rozdíl<br />

mezi IFRS, US GAAP ani českými<br />

účetními předpisy.<br />

Druhým okamžikem, kdy dochází<br />

ke kurzovým přepočtům, je datum<br />

účetních závěrek (ať už ročních<br />

či mezitímních). V metodice těchto<br />

přepočtů již drobné rozdíly mezi<br />

IFRS a US GAAP existují. Zvlášť se<br />

řeší kurzové přepočty rozvahy a výsledovky.<br />

Podle IAS 21 se aktiva<br />

a pasiva rozdělí do tří skupin, pro<br />

které se použijí následující kurzy<br />

mezi funkční měnou a původní měnou<br />

transakce pro přepočty ke dni<br />

účetní závěrky:<br />

• Peněžní aktiva a pasiva (např. peníze,<br />

pohledávky, závazky) vyjádřená<br />

v jiné než funkční měně se<br />

přepočtou kurzem platným ke dni<br />

účetní závěrky („závěrkový kurz“).<br />

• Nepeněžní aktiva a pasiva vyjádřená<br />

v jiné než funkční měně, která<br />

se oceňují historickými cenami<br />

* Poskytnutí dodatečných finančních prostředků mateřskou společností pro rozšíření aktivit zahraniční pobočky není<br />

samo o sobě rozhodující v případě, že očekávané peněžní toky z rozšířených aktivit jsou dostatečné k pokrytí tohoto<br />

dodatečného financování.<br />

** Měna mateřské společnosti bude funkční měnou zahraniční pobočky v případě, že tato pobočka slouží pouze k držení<br />

investic, obligací, nehmotného majetku apod. který by mohl být bez větších nákladů přesunut do držení mateřské nebo<br />

jiné společnosti ve skupině.