Proizvodnja i klasa 5 pri prenosu u trgovinu (VP-MP) - Code System

Proizvodnja i klasa 5 pri prenosu u trgovinu (VP-MP) - Code System

Proizvodnja i klasa 5 pri prenosu u trgovinu (VP-MP) - Code System

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Proizvodnja</strong> i <strong>klasa</strong> 5 <strong>pri</strong> <strong>prenosu</strong> u <strong>trgovinu</strong> (<strong>VP</strong>-<strong>MP</strong>)<br />

U ovome tekstu ćemo objasniti postupak kod prenosa gotovih proizvoda u <strong>trgovinu</strong> (<strong>VP</strong> ili <strong>MP</strong>) i<br />

posledice u finansijama.<br />

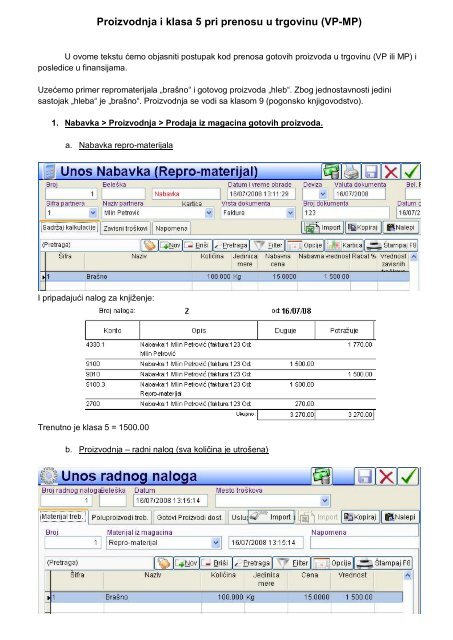

Uzećemo <strong>pri</strong>mer repromaterijala „brašno“ i gotovog proizvoda „hleb“. Zbog jednostavnosti jedini<br />

sastojak „hleba“ je „brašno“. <strong>Proizvodnja</strong> se vodi sa klasom 9 (pogonsko knjigovodstvo).<br />

1. Nabavka > <strong>Proizvodnja</strong> > Prodaja iz magacina gotovih proizvoda.<br />

a. Nabavka repro-materijala<br />

I <strong>pri</strong>padajući nalog za knjiženje:<br />

Trenutno je <strong>klasa</strong> 5 = 1500.00<br />

b. <strong>Proizvodnja</strong> – radni nalog (sva količina je utrošena)

Izgled radnog naloga:<br />

I <strong>pri</strong>padajući nalog za knjiženje<br />

Klasa 5 i dalje je 1500.00<br />

c. Prodaja iz magacina gotovih proizvoda (sve količine)

I <strong>pri</strong>padajući nalog za knjiženje:<br />

U ovom nalogu nemamo klasu 5 već klasu 6. koja je 5000.00<br />

Razlika između klase 5 (rashodi) i klase 6 (<strong>pri</strong>hodi) je 3500.00 što je u ovom <strong>pri</strong>meru iznos sa radnog<br />

naloga i naša dobit.<br />

2. Nabavka > <strong>Proizvodnja</strong> > Prenos u <strong>VP</strong> > Prodaja iz <strong>VP</strong> magacina.<br />

U predhodnom <strong>pri</strong>meru nećemo uraditi prodaju direktno iz magacina gotovih proizvoda već ćemo<br />

preneti u <strong>VP</strong> i prodati iz <strong>VP</strong>.<br />

d. Interna otpremnica<br />

Pripadajući nalog:

U nalogu je iznos klase 5 potražni što neke knjigovođe buni. Klasa 5 ne može biti, na kraju<br />

obračunskog perioda potražna, ali tokom knjiženja to ne predstavlja problem, dok ćemo vam u daljem<br />

tekstu detaljno objasniti zašto smo knjižili na potražnu stranu.<br />

Sada je saldo klase 5 u našem <strong>pri</strong>meru – 3500.00. Naš gotov proizvod je postao roba. Kod robe se<br />

rashod (<strong>klasa</strong> 5) knjiži tek <strong>pri</strong>likom prodaje.<br />

e. Interna <strong>pri</strong>jemnica, nismo zaračunali razliku u ceni.<br />

Pripadajući nalog:<br />

f. Prodaja iz <strong>VP</strong> magacina, prodaje kompletne količine.

Pripadajući nalog:<br />

Gde je sada saldo klase 5 = 1500.00 dok saldo klase 6. je 5000.00.<br />

Razlika <strong>pri</strong>hoda i rashoda je 3500.00 sto je u našem <strong>pri</strong>meru iznos sa radnog naloga i naša dobit.<br />

g. Preknjižavanje <strong>pri</strong>hoda i rashoda<br />

Pošto <strong>pri</strong>likom prodaje imamo konta koja odgovaraju kontima trgovine, potrebno ih je preknjižiti na<br />

konta. Iznos koji treba preknjižiti je potražna strana klase 5. Sada vidite zašto smo knjiženje išli na<br />

potražnu stranu, tj. jednim upitom vidimo iznos koji treba preknjižiti. Knjiženja se rade po potrebi i<br />

obavezno na kraju obračunskog perioda.<br />

Nalog za preknjižavanje:

I nalog u finansijama:<br />

3. Popis kartica<br />

a. Kod <strong>pri</strong>mera 1. Prodaja direktno iz proizvodnje:<br />

b. Kod <strong>pri</strong>mera 2. Prenos u <strong>VP</strong> i prodaja iz <strong>VP</strong>

4. Razlozi za ovakav način knjženja<br />

Neki od razloga za ovakav način prodaje:<br />

- Nemogućnost razdvajanja <strong>pri</strong>likom prodaje, šta su sopstveni proizvodi a šta je trgovačka<br />

roba.Naročit je problem u <strong>MP</strong> kod fiskalnog računa, jer na njemu može biti i roba, i usluge i<br />

sopstveni gotovi proizvodi.<br />

- Dinamika prodaja i veoma čestog „šetanja“ robe i gotovih proizvoda.<br />

- Prilikom povraćaja gotovih proizvoda od kupaca, takvi proizvodi dobijaju status trgovačke robe<br />

(ukoliko se ne rastavljaju na repromaterijal).<br />

- Ukoliko postoji više pogona i više magacina gotovih proizvoda, dok se prodaja vrši iz jednog.<br />

- Nabavka u trgovini robe koja je i gotov proizvod. Npr. u prodavnici se prodaje hleb koji je jedna<br />

količina naš gotov proizvod, i druga količina je hleb koji smo nabavili od drugog dobavljača, a<br />

prodaje se na jednom računu.<br />

- Zajednička proizvodnja i dorada.<br />

- Dodavanje razlike u ceni u trgovini za sopstvene gotove proizvode<br />

- Popisi na kraju godine i obračun razlike u ceni.<br />

- Itd.<br />

<strong>Code</strong> <strong>System</strong><br />

Korisnički Servis<br />

Jul. 2008.