WarszawaOkoliceGórnyŚląskPoznańPolskaCentralnaWrocławWarszawaMiastoTrójmiastoKrakówToruńSzczecinPodkarpacieOn Point • <strong>2011</strong>:<strong>Rynek</strong> <strong>powierzchni</strong> <strong>magazynowych</strong> w <strong>Polsce</strong>6Istniejąca <strong>powierzchni</strong>a magazynowa wg regionówPopyt brutto wg deweloperów w <strong>2011</strong> roku2 500 0002 000 0001 500 0001 000 000500 0001 916 5001 264 400941 600 937 200614 800515 500128 200 117 200 41 70076 400 32 500SEGRO11%MLP4%Panattoni21%Goodman8%CA Immo3%P3 ECI3% 1% TREI1%Pozostali9%Prologis39%Źródło: Jones Lang LaSalle, Magazyny.pl, Luty 2012 Źródło: Jones Lang LaSalle, Magazyny.pl, Luty 2012Amerykański deweloper dysponuje łączną<strong>powierzchni</strong>ą 2,13 mln m².Na drugim miejscu znajduje się firma Panattoni.W zeszłym roku jej oferta wzbogaciła się o ponad164 tys. m², co dało jej miano najaktywniejszegodewelopera. W sumie Panattoni posiada w <strong>Polsce</strong>1,39 mln m².Trzecim największym graczem na polskim rynku jestSEGRO, które posiada w <strong>Polsce</strong> magazyny o łącznej<strong>powierzchni</strong> 526 tys. m². W zeszłym roku tendeweloper oddał do użytku 54 tys. m² przestrzenimagazynowej.Chęć dołączenia do ścisłej czołówki deweloperóww <strong>Polsce</strong> widać w polityce Goodmana. W <strong>2011</strong> rokuten deweloper dostarczył na rynek 35 tys. m²magazynów. Plany Goodmana są jednak dużoambitniejsze. Deweloper rozpoczął budowę obiektóww Krakowie, Wrocławiu, Poznaniu, Pabianicach,Legnicy i Krapkowicach. Na koniec <strong>2011</strong> podszyldem Goodmana budowało się 121 tys. m²<strong>powierzchni</strong> magazynowej. Warto dodać, żeplanowany w sąsiedztwie GłębokowodnegoTerminalu Kontenerowego (DCT) w Gdańskukompleks magazynów tej firmy to docelowo500 tys. m².Pod względem popytu netto (czyli wyłącznie noweumowy najmu), to ranking deweloperów wyglądałidentycznie, z tym, że na trzecim miejscu znalazł sięGoodman. Był to efekt rosnącej aktywności tegodewelopera i rozpoczęcia realizacji kilku dużychprojektów.Prologis, Panattoni, SEGRO oraz Goodman torównież najwięksi deweloperzy pod względemudziału w popycie. Jeśli chodzi o popyt brutto, tozdecydowanie prowadził Prologis (38%). Następne wklasyfikacji były firmy: Panattoni (21%), SEGRO(11%) i Goodman (8%).Warto zauważyć, że w porównaniu z rankingiemwedług popytu brutto, pozycja Prologisu nie była ażtak dominująca. Firma ta posiadała 25% rynku podwzględem popytu netto, co dawało jej zaledwiedwuprocentową przewagę nad Panattoni.Warto też zwrócić uwagę, jak wyglądała strukturapopytu wśród największych deweloperów. Prologis,jako inwestor, który z grona czołówki stosunkowonajdłużej działa w <strong>Polsce</strong> i dysponuje największą<strong>powierzchni</strong>ą magazynową, swoją aktywność opieraw dużej mierze na przedłużeniach umóww istniejących obiektach. Aż 61% <strong>powierzchni</strong>wynajętej przez Prologis w <strong>2011</strong> to właśnie efektodnowionych najmów.Większy udział nowych umów w całkowitym popyciewidoczny był u firm Panattoni i SEGRO.W przypadku firmy Panattoni 64% <strong>powierzchni</strong>zostało wynajęte w ramach nowych kontraktów.Dla SEGRO współczynnik nowych umów stanowił54%.Ciekawym przypadkiem był Goodman, który w <strong>2011</strong>roku opierał się wyłącznie na nowych umowach.Wynikało to z bardzo aktywnej polityki tegodewelopera, który jest jeszcze stosunkowo nowymgraczem na rynku.

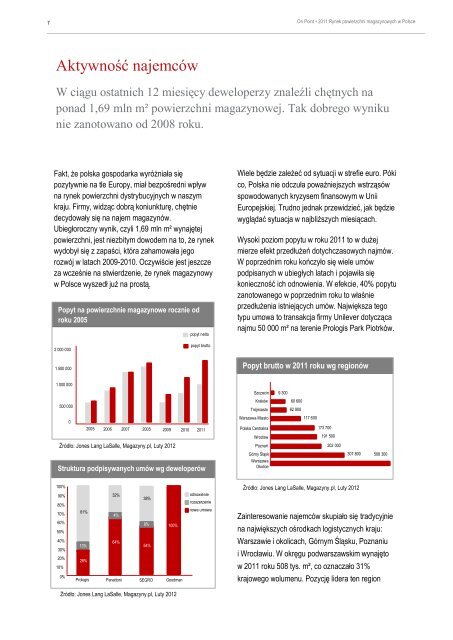

7On Point • <strong>2011</strong>:<strong>Rynek</strong> <strong>powierzchni</strong> <strong>magazynowych</strong> w <strong>Polsce</strong>Aktywność najemcówW ciągu ostatnich 12 miesięcy deweloperzy znaleźli chętnych naponad 1,69 mln m² <strong>powierzchni</strong> magazynowej. Tak dobrego wynikunie zanotowano od 2008 roku.Fakt, że polska gospodarka wyróżniała siępozytywnie na tle Europy, miał bezpośredni wpływna rynek <strong>powierzchni</strong> dystrybucyjnych w naszymkraju. Firmy, widząc dobrą koniunkturę, chętniedecydowały się na najem magazynów.Ubiegłoroczny wynik, czyli 1,69 mln m² wynajętej<strong>powierzchni</strong>, jest niezbitym dowodem na to, że rynekwydobył się z zapaści, która zahamowała jegorozwój w latach 2009-2010. Oczywiście jest jeszczeza wcześnie na stwierdzenie, że rynek magazynowyw <strong>Polsce</strong> wyszedł już na prostą.Popyt na <strong>powierzchni</strong>e magazynowe rocznie odroku 2005popyt nettoWiele będzie zależeć od sytuacji w strefie euro. Pókico, Polska nie odczuła poważniejszych wstrząsówspowodowanych kryzysem finansowym w UniiEuropejskiej. Trudno jednak przewidzieć, jak będziewyglądać sytuacja w najbliższych miesiącach.Wysoki poziom popytu w roku <strong>2011</strong> to w dużejmierze efekt przedłużeń dotychczasowych najmów.W poprzednim roku kończyło się wiele umówpodpisanych w ubiegłych latach i pojawiła siękonieczność ich odnowienia. W efekcie, 40% popytuzanotowanego w poprzednim roku to właśnieprzedłużenia istniejących umów. Największa tegotypu umowa to transakcja firmy Unilever dotyczącanajmu 50 000 m² na terenie Prologis Park Piotrków.2 000 000popyt brutto1 500 000Popyt brutto w <strong>2011</strong> roku wg regionów1 000 000Szczecin9 300500 000KrakówTrójmiasto60 60062 90002005 2006 2007 2008 2009 2010 <strong>2011</strong>Warszawa MiastoPolska Centralna117 600173 700Wrocław191 500Źródło: Jones Lang LaSalle, Magazyny.pl, Luty 2012Poznań202 000Górny Śląsk307 800 508 300Struktura podpisywanych umów wg deweloperówWarszawaOkolice100%90%80%70%60%50%40%30%20%10%61%13%26%32%4%64%38%8%54%100%odnowienierozszerzenienowa umowaŹródło: Jones Lang LaSalle, Magazyny.pl, Luty 2012Zainteresowanie najemców skupiało się tradycyjniena największych ośrodkach logistycznych kraju:Warszawie i okolicach, Górnym Śląsku, Poznaniui Wrocławiu. W okręgu podwarszawskim wynajętow <strong>2011</strong> roku 508 tys. m², co oznaczało 31%0%Prologis Panattoni SEGRO Goodmankrajowego wolumenu. Pozycję lidera ten regionŹródło: Jones Lang LaSalle, Magazyny.pl, Luty 2012