Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

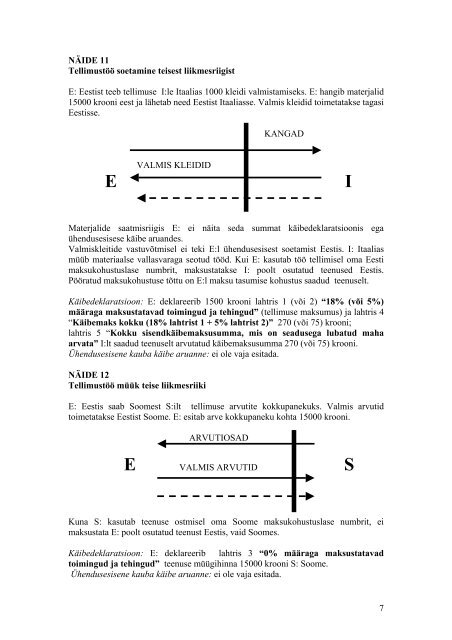

NÄIDE 11<br />

Tellimustöö soetamine teisest liikmesriigist<br />

E: Eestist teeb tellimuse I:le Itaalias 1000 kleidi valmistamiseks. E: hangib materjalid<br />

15000 krooni eest ja lähetab need Eestist Itaaliasse. Valmis kleidid toimetatakse tagasi<br />

Eestisse.<br />

KANGAD<br />

VALMIS KLEIDID<br />

E I<br />

Materjalide saatmisriigis E: ei näita seda summat käibedeklaratsioonis ega<br />

ühendusesisese käibe aruandes.<br />

Valmiskleitide vastuvõtmisel ei teki E:l ühendusesisest soetamist Eestis. I: Itaalias<br />

müüb materiaalse vallasvaraga seotud tööd. Kui E: kasutab töö tellimisel oma Eesti<br />

maksukohustuslase numbrit, maksustatakse I: poolt osutatud teenused Eestis.<br />

Pööratud maksukohustuse tõttu on E:l maksu tasumise kohustus saadud teenuselt.<br />

Käibedeklaratsioon: E: deklareerib 1500 krooni lahtris 1 (või 2) “18% (või 5%)<br />

määraga maksustatavad toimingud ja tehingud” (tellimuse maksumus) ja lahtris 4<br />

“Käibemaks kokku (18% lahtrist 1 + 5% lahtrist 2)” 270 (või 75) krooni;<br />

lahtris 5 “Kokku sisendkäibemaksusumma, mis on seadusega lubatud maha<br />

arvata” I:lt saadud teenuselt arvutatud käibemaksusumma 270 (või 75) krooni.<br />

Ühendusesisene kauba käibe aruanne: ei ole vaja esitada.<br />

NÄIDE 12<br />

Tellimustöö müük teise liikmesriiki<br />

E: Eestis saab Soomest S:ilt tellimuse arvutite kokkupanekuks. Valmis arvutid<br />

toimetatakse Eestist Soome. E: esitab arve kokkupaneku kohta 15000 krooni.<br />

ARVUTIOSAD<br />

E VALMIS ARVUTID S<br />

Kuna S: kasutab teenuse ostmisel oma Soome maksukohustuslase numbrit, ei<br />

maksustata E: poolt osutatud teenust Eestis, vaid Soomes.<br />

Käibedeklaratsioon: E: deklareerib lahtris 3 “0% määraga maksustatavad<br />

toimingud ja tehingud” teenuse müügihinna 15000 krooni S: Soome.<br />

Ühendusesisene kauba käibe aruanne: ei ole vaja esitada.<br />

7