You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Ing. Otto Šmída Znalecký posudek č. 995/05/11<br />

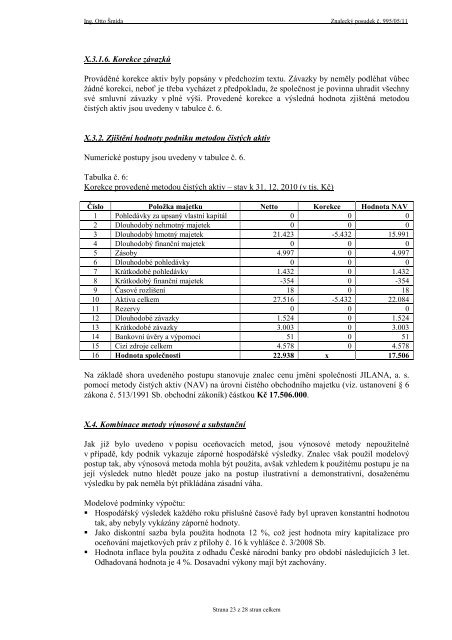

X.3.1.6. Korekce závazků<br />

Prováděné korekce aktiv byly popsány v předchozím textu. Závazky by neměly podléhat vůbec<br />

žádné korekci, neboť je třeba vycházet z předpokladu, že společnost je povinna uhradit všechny<br />

své smluvní závazky v plné výši. Provedené korekce a výsledná hodnota zjištěná metodou<br />

čistých aktiv jsou uvedeny v tabulce č. 6.<br />

X.3.2. Zjištění hodnoty podniku metodou čistých aktiv<br />

Numerické postupy jsou uvedeny v tabulce č. 6.<br />

Tabulka č. 6:<br />

Korekce provedené metodou čistých aktiv – stav k 31. 12. 2010 (v tis. Kč)<br />

Číslo Položka majetku Netto Korekce Hodnota NAV<br />

1 Pohledávky za upsaný vlastní kapitál 0 0 0<br />

2 Dlouhodobý nehmotný majetek 0 0 0<br />

3 Dlouhodobý hmotný majetek 21.423 -5.432 15.991<br />

4 Dlouhodobý finanční majetek 0 0 0<br />

5 Zásoby 4.997 0 4.997<br />

6 Dlouhodobé pohledávky 0 0 0<br />

7 Krátkodobé pohledávky 1.432 0 1.432<br />

8 Krátkodobý finanční majetek -354 0 -354<br />

9 Časové rozlišení 18 0 18<br />

10 Aktiva celkem 27.516 -5.432 22.084<br />

11 Rezervy 0 0 0<br />

12 Dlouhodobé závazky 1.524 0 1.524<br />

13 Krátkodobé závazky 3.003 0 3.003<br />

14 Bankovní úvěry a výpomoci 51 0 51<br />

15 Cizí zdroje celkem 4.578 0 4.578<br />

16 Hodnota společnosti 22.938 x 17.506<br />

Na základě shora uvedeného postupu stanovuje znalec cenu jmění společnosti <strong>JILANA</strong>, a. s.<br />

pomocí metody čistých aktiv (NAV) na úrovni čistého obchodního majetku (viz. ustanovení § 6<br />

zákona č. 513/1991 Sb. obchodní zákoník) částkou Kč 17.506.000.<br />

X.4. Kombinace metody výnosové a substanční<br />

Jak již bylo uvedeno v popisu oceňovacích metod, jsou výnosové metody nepoužitelné<br />

v případě, kdy podnik vykazuje záporné hospodářské výsledky. Znalec však použil modelový<br />

postup tak, aby výnosová metoda mohla být použita, avšak vzhledem k použitému postupu je na<br />

její výsledek nutno hledět pouze jako na postup ilustrativní a demonstrativní, dosaženému<br />

výsledku by pak neměla být přikládána zásadní váha.<br />

Modelové podmínky výpočtu:<br />

• Hospodářský výsledek každého roku příslušné časové řady byl upraven konstantní hodnotou<br />

tak, aby nebyly vykázány záporné hodnoty.<br />

• Jako diskontní sazba byla použita hodnota 12 %, což jest hodnota míry kapitalizace pro<br />

oceňování majetkových práv z přílohy č. 16 k vyhlášce č. 3/2008 Sb.<br />

• Hodnota inflace byla použita z odhadu České národní banky pro období následujících 3 let.<br />

Odhadovaná hodnota je 4 %. Dosavadní výkony mají být zachovány.<br />

Strana 23 z 28 stran celkem