Jyske Invest Brasilianske Aktier

Jyske Invest Brasilianske Aktier

Jyske Invest Brasilianske Aktier

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

28 jyske INVEST brasilianske aktier - tegningsprospekt<br />

28 jyske INVEST brasilianske aktier - tegningsprospekt<br />

Der Præsidentvalg<br />

er præsidentvalg i oktober 2010, og den nuværende præsident Lula, der har stået i spidsen for Brasilien i det meste<br />

af Der stabiliseringsperioden, er præsidentvalg i oktober kan ikke 2010, genopstille. og den nuværende Derfor kan præsident der opstå Lula, usikkerhed der har om stået den i spidsen økonomiske for Brasilien kurs i fremtiden. i det meste<br />

Valget af stabiliseringsperioden, ventes at stå mellem kan Lulas ikke foretrukne genopstille. kandidat, Derfor kan Dilma der opstå Rousseff, usikkerhed og Sao Paulos om den guvernør, økonomiske José kurs Serra. i fremtiden. Uanset udfaldet<br />

Valget af ventes valget at venter stå mellem vi ikke Lulas afgørende foretrukne ændringer kandidat, i den Dilma førte politik. Rousseff, Intet og kan Sao Paulos dog udelukkes guvernør, på José forhånd, Serra. og Uanset en tredje ud- og<br />

mere faldet uortodoks af valget venter kandidat vi ikke kan afgørende også melde ændringer sig på banen. i den førte politik. Intet kan dog udelukkes på forhånd, og en tredje og<br />

mere uortodoks kandidat kan også melde sig på banen.<br />

Aktiemarkedet er domineret af store virksomheder inden for råvare- og energisektoren<br />

Den Aktiemarkedet brasilianske er økonomi domineret er en af relativt store lukket virksomheder økonomi, inden hvor servicesektoren for råvare- og fylder energisektoren<br />

meget – ca. 2/3 af landets BNP. Men<br />

aktiemarkedet Den brasilianske afspejler økonomi ikke er en denne relativt fordeling lukket fuldt økonomi, ud, da hvor servicesektoren kun fylder i mindre meget omfang – ca. er 2/3 repræsenteret af landets BNP. på bør- Men<br />

serne. aktiemarkedet Det er råvare- afspejler og energisektoren ikke denne fordeling derimod fuldt – og ud, den da servicesektoren fylder derfor mere kun på i mindre aktiemarkedet, omfang end er repræsenteret den brasilianske på børserne.<br />

økonomi Det egentlig er råvare- tilsiger. og energisektoren Udviklingen i derimod råvare- og – og energisektoren den fylder derfor er i højere mere på grad aktiemarkedet, end servicesektoren end den afhængig brasilianske af, hvad<br />

der økonomi sker uden egentlig for Brasilien tilsiger. Udviklingen – og det skaber i råvare- en risiko og energisektoren for, at aktiemarkedet er i højere vil udvikle grad end sig servicesektoren forskelligt fra den afhængig brasilianske af, hvad<br />

økonomi. der sker uden Det være for Brasilien sig i både – og opadgående det skaber og en nedadgående risiko for, at aktiemarkedet retning. vil udvikle sig forskelligt fra den brasilianske<br />

økonomi. Det være sig i både opadgående og nedadgående retning.<br />

Ændrede internationale konjunkturer<br />

Brasilien Ændrede har internationale de seneste ti år konjunkturer<br />

nydt gavn af perioder, hvor de internationale konjunkturer har være domineret af rigelig<br />

Brasilien likviditet, har faldende de seneste renter, ti år høj nydt vækst, gavn stigende af perioder, priser hvor på råvarer de internationale og stor appetit konjunkturer på risiko. har De være høje priser domineret på råvarer af rigelig har<br />

bl.a. likviditet, muliggjort faldende en stor renter, indenlandsk høj vækst, efterspørgsel, stigende priser uden på råvarer at det har og skabt stor appetit store underskud på risiko. De på høje betalingsbalancen. priser på råvarer Vi har forventer<br />

bl.a. muliggjort ikke, at de en kommende stor indenlandsk ti år kan efterspørgsel, blive lige så gunstige uden at det som har de skabt foregående. store underskud Hvordan det på betalingsbalancen. vil påvirke Brasiliens Vi økofornomi,venter er ikke, uvist. at de kommende ti år kan blive lige så gunstige som de foregående. Hvordan det vil påvirke Brasiliens økonomi,<br />

er uvist.<br />

Den brasilianske valuta<br />

Den brasilianske valuta real har styrket sig pænt igennem de seneste år, men kursudsvingene har været relativt store.<br />

Udsving Den brasilianske i den brasilianske valuta real real har i forhold styrket til sig den pænt danske igennem krone de kan seneste have år, en såvel men kursudsvingene positiv som negativ har været indvirkning relativt på store. det<br />

samlede Udsving i afkast. den brasilianske real i forhold til den danske krone kan have en såvel positiv som negativ indvirkning på det<br />

samlede afkast.<br />

Generelt om risikoen ved at investere i nye markeder<br />

Selvom Generelt de om grundlæggende risikoen ved forhold at investere i flere nye i nye markeder, markeder herunder Brasilien, i øjeblikket ser fornuftige ud, skal man som<br />

investor Selvom de være grundlæggende opmærksom forhold på, at investeringer i flere nye markeder, i nye markeder herunder regnes Brasilien, for mere i øjeblikket risikofyldte ser fornuftige end investeringer ud, skal i man veletable- som<br />

rede investor lande. være opmærksom på, at investeringer i nye markeder regnes for mere risikofyldte end investeringer i veletablerede<br />

lande.<br />

6.4 Risikorammer<br />

For 6.4 at fastholde Risikorammer den overordnede risikoprofil er der fastlagt vejledende rammer for udsving i afdelingens sektorfordeling<br />

i For forhold at fastholde til benchmark. den overordnede Endvidere risikoprofil er der rammer er der for fastlagt tracking vejledende error og beta. rammer Se endvidere for udsving afsnittet i afdelingens Generelt sektorfordeling<br />

vedr. risikorammer<br />

i forhold mv. til benchmark. Endvidere er der rammer for tracking error og beta. Se endvidere afsnittet Generelt vedr. risikorammer<br />

mv.<br />

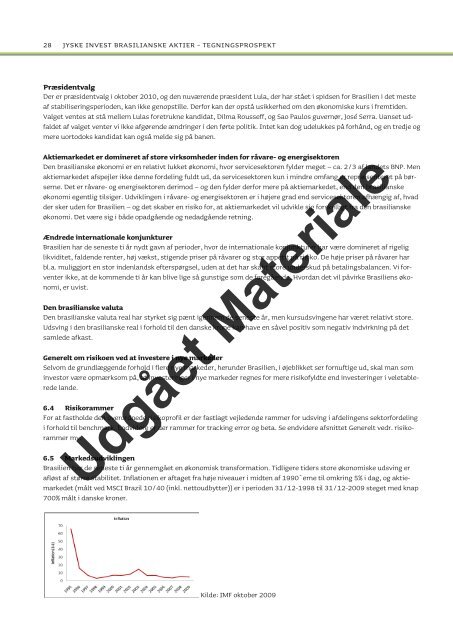

6.5 Markedsudviklingen<br />

6.5 Brasilien Markedsudviklingen<br />

har de seneste ti år gennemgået en økonomisk transformation. Tidligere tiders store økonomiske udsving er<br />

afløst Brasilien af større har de stabilitet. seneste ti Inflationen år gennemgået er aftaget en økonomisk fra høje niveauer transformation. i midten Tidligere af 1990`erne tiders til store omkring økonomiske 5% i dag, udsving og aktie- er<br />

markedet afløst af større (målt stabilitet. ved MSCI Inflationen Brazil 10/40 er (inkl. aftaget nettoudbytter)) fra høje niveauer er i perioden i midten af 31/12-1998 1990`erne til 31/12-2009 omkring 5% i steget dag, og med aktie- knap<br />

700% markedet målt (målt i danske ved kroner. MSCI Brazil 10/40 (inkl. nettoudbytter)) er i perioden 31/12-1998 til 31/12-2009 steget med knap<br />

700% målt i danske kroner.<br />

Udgået Materiale<br />

Kilde: IMF oktober 2009<br />

Kilde: IMF oktober 2009