Biler – skat og moms 2011/2012 - Dansk Revision

Biler – skat og moms 2011/2012 - Dansk Revision

Biler – skat og moms 2011/2012 - Dansk Revision

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

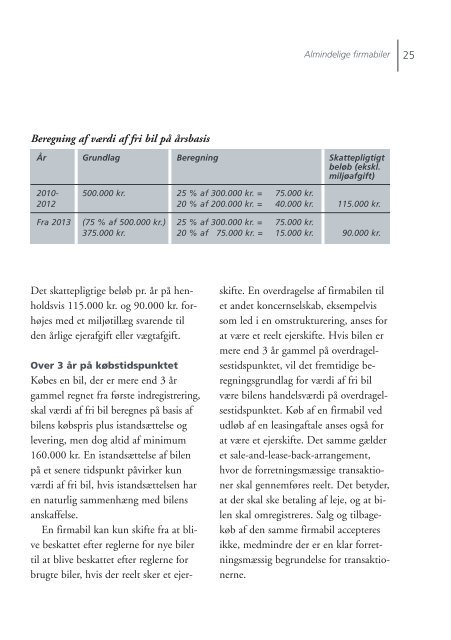

Beregning af værdi af fri bil på årsbasis<br />

Almindelige firmabiler<br />

År Grundlag Beregning Skattepligtigt<br />

beløb (ekskl.<br />

miljøafgift)<br />

2010- 500.000 kr. 25 % af 300.000 kr. = 75.000 kr.<br />

<strong>2012</strong> 20 % af 200.000 kr. = 40.000 kr. 115.000 kr.<br />

Fra 2013 (75 % af 500.000 kr.) 25 % af 300.000 kr. = 75.000 kr.<br />

375.000 kr. 20 % af 75.000 kr. = 15.000 kr. 90.000 kr.<br />

Det <strong>skat</strong>tepligtige beløb pr. år på henholdsvis<br />

115.000 kr. <strong>og</strong> 90.000 kr. forhøjes<br />

med et miljøtillæg svarende til<br />

den årlige ejerafgift eller vægtafgift.<br />

Over 3 år på købstids punktet<br />

Købes en bil, der er mere end 3 år<br />

gammel regnet fra første ind registrering,<br />

skal værdi af fri bil beregnes på basis af<br />

bilens købs pris plus istandsættelse <strong>og</strong><br />

levering, men d<strong>og</strong> altid af minimum<br />

160.000 kr. En istandsættelse af bilen<br />

på et senere tidspunkt påvirker kun<br />

værdi af fri bil, hvis istandsættelsen har<br />

en naturlig sammenhæng med bilens<br />

anskaffelse.<br />

En firmabil kan kun skifte fra at blive<br />

be<strong>skat</strong>tet efter reglerne for nye biler<br />

til at blive be<strong>skat</strong>tet efter reglerne for<br />

brugte biler, hvis der reelt sker et ejer<br />

skifte. En overdragelse af firmabilen til<br />

et andet koncernselskab, eksempelvis<br />

som led i en omstrukturering, anses for<br />

at være et reelt ejerskifte. Hvis bilen er<br />

mere end 3 år gammel på overdragelsestidspunktet,<br />

vil det fremtidige beregningsgrundlag<br />

for værdi af fri bil<br />

være bilens handelsværdi på overdragelsestidspunktet.<br />

Køb af en firmabil ved<br />

udløb af en leasingaftale anses <strong>og</strong>så for<br />

at være et ejerskifte. Det samme gælder<br />

et saleandleasebackarrangement,<br />

hvor de forretningsmæssige transaktioner<br />

skal gennemføres reelt. Det betyder,<br />

at der skal ske betaling af leje, <strong>og</strong> at bilen<br />

skal omregistreres. Salg <strong>og</strong> tilbagekøb<br />

af den samme firmabil accepteres<br />

ikke, medmindre der er en klar forretningsmæssig<br />

begrundelse for transaktionerne.<br />

25