Finansielle kontrakter i teori og praksis - Skatterevisorforeningen

Finansielle kontrakter i teori og praksis - Skatterevisorforeningen

Finansielle kontrakter i teori og praksis - Skatterevisorforeningen

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

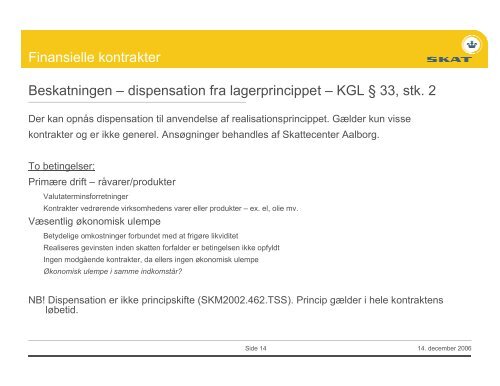

<strong>Finansielle</strong> <strong>kontrakter</strong><br />

Beskatningen – dispensation fra lagerprincippet – KGL § 33, stk. 2<br />

Der kan opnås dispensation til anvendelse af realisationsprincippet. Gælder kun visse<br />

<strong>kontrakter</strong> <strong>og</strong> er ikke generel. Ansøgninger behandles af Skattecenter Aalborg.<br />

To betingelser:<br />

Primære drift – råvarer/produkter<br />

Valutaterminsforretninger<br />

Kontrakter vedrørende virksomhedens varer eller produkter – ex. el, olie mv.<br />

Væsentlig økonomisk ulempe<br />

Betydelige omkostninger forbundet med at frigøre likviditet<br />

Realiseres gevinsten inden skatten forfalder er betingelsen ikke opfyldt<br />

Ingen modgående <strong>kontrakter</strong>, da ellers ingen økonomisk ulempe<br />

Økonomisk ulempe i samme indkomstår?<br />

NB! Dispensation er ikke principskifte (SKM2002.462.TSS). Princip gælder i hele kontraktens<br />

løbetid.<br />

Side 14<br />

14. december 2006