Finansielle kontrakter i teori og praksis - Skatterevisorforeningen

Finansielle kontrakter i teori og praksis - Skatterevisorforeningen

Finansielle kontrakter i teori og praksis - Skatterevisorforeningen

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Finansielle</strong> <strong>kontrakter</strong><br />

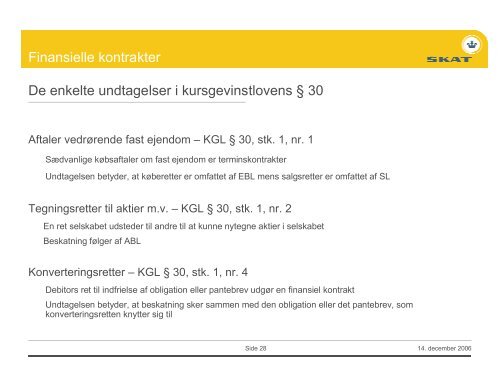

De enkelte undtagelser i kursgevinstlovens § 30<br />

Aftaler vedrørende fast ejendom – KGL § 30, stk. 1, nr. 1<br />

Sædvanlige købsaftaler om fast ejendom er termins<strong>kontrakter</strong><br />

Undtagelsen betyder, at køberetter er omfattet af EBL mens salgsretter er omfattet af SL<br />

Tegningsretter til aktier m.v. – KGL § 30, stk. 1, nr. 2<br />

En ret selskabet udsteder til andre til at kunne nytegne aktier i selskabet<br />

Beskatning følger af ABL<br />

Konverteringsretter – KGL § 30, stk. 1, nr. 4<br />

Debitors ret til indfrielse af obligation eller pantebrev udgør en finansiel kontrakt<br />

Undtagelsen betyder, at beskatning sker sammen med den obligation eller det pantebrev, som<br />

konverteringsretten knytter sig til<br />

Side 28<br />

14. december 2006