2001 - Skat

2001 - Skat

2001 - Skat

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

01.04 (S 212)<br />

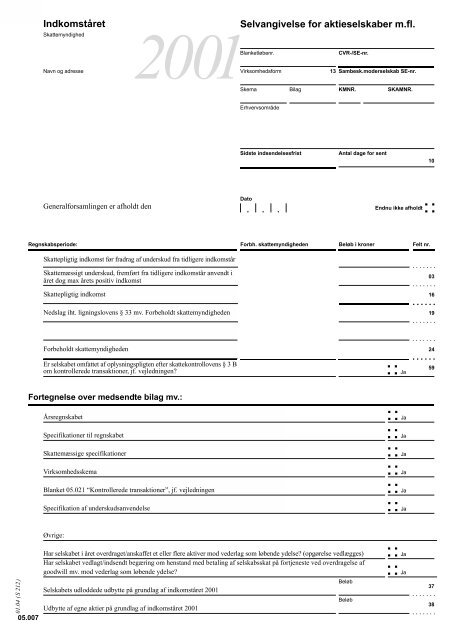

Indkomståret<br />

<strong>Skat</strong>temyndighed<br />

Navn og adresse<br />

Generalforsamlingen er afholdt den<br />

Regnskabsperiode:<br />

Selvangivelse for aktieselskaber m.fl.<br />

<strong>2001</strong><br />

<strong>Skat</strong>tepligtig indkomst før fradrag af underskud fra tidligere indkomstår<br />

<strong>Skat</strong>temæssigt underskud, fremført fra tidligere indkomstår anvendt i<br />

året dog max årets positiv indkomst<br />

<strong>Skat</strong>tepligtig indkomst<br />

Nedslag iht. ligningslovens § 33 mv. Forbeholdt skattemyndigheden<br />

Forbeholdt skattemyndigheden<br />

Udbytte af egne aktier på grundlag af indkomståret <strong>2001</strong><br />

05.007<br />

Blanketløbenr.<br />

Virksomhedsform<br />

Sidste indsendelsesfrist<br />

CVR-/SE-nr.<br />

Skema Bilag KMNR.<br />

Erhvervsområde<br />

Dato<br />

13 Sambesk.moderselskab SE-nr.<br />

Antal dage for sent<br />

SKAMNR.<br />

Endnu ikke afholdt<br />

Forbh. skattemyndigheden Beløb i kroner<br />

Felt nr.<br />

Er selskabet omfattet af oplysningspligten efter skattekontrollovens § 3 B<br />

om kontrollerede transaktioner, jf. vejledningen? Ja<br />

Fortegnelse over medsendte bilag mv.:<br />

Årsregnskabet<br />

Specifikationer til regnskabet<br />

<strong>Skat</strong>temæssige specifikationer<br />

Virksomhedsskema<br />

Blanket 05.021 “Kontrollerede transaktioner”, jf. vejledningen<br />

Specifikation af underskudsanvendelse<br />

Øvrige:<br />

Har selskabet i året overdraget/anskaffet et eller flere aktiver mod vederlag som løbende ydelse? (opgørelse vedlægges)<br />

Har selskabet vedlagt/indsendt begæring om henstand med betaling af selskabsskat på fortjeneste ved overdragelse af<br />

goodwill mv. mod vederlag som løbende ydelse?<br />

Selskabets udloddede udbytte på grundlag af indkomståret <strong>2001</strong><br />

Beløb<br />

Beløb<br />

Ja<br />

Ja<br />

Ja<br />

Ja<br />

Ja<br />

Ja<br />

Ja<br />

Ja<br />

10<br />

• • • • • • •<br />

03<br />

• • • • • • •<br />

16<br />

••••••<br />

19<br />

• • • • • • •<br />

• • • • • • •<br />

24<br />

••••••<br />

59<br />

37<br />

• • • • • • •<br />

38<br />

• • • • • • •

01.04 (S 212)<br />

Opgørelse af skattemæssigt underskud<br />

Uudnyttet skattemæssigt underskud for indkomståret 1996<br />

Uudnyttet skattemæssigt underskud for indkomståret 1997<br />

Uudnyttet skattemæssigt underskud for indkomståret 1998<br />

Uudnyttet skattemæssigt underskud for indkomståret 1999<br />

Uudnyttet skattemæssigt underskud for indkomståret 2000<br />

Ialt underskud, der kan fremføres til indkomståret <strong>2001</strong><br />

Heraf anvendes (beløbet overføres til side 1, felt 03)<br />

Resterende underskud for indkomståret 1997<br />

Anvendes senest i indkomståret 2002<br />

Resterende underskud for indkomståret 1998<br />

Anvendes senest i indkomståret 2003<br />

Resterende underskud for indkomståret 1999<br />

Anvendes senest i indkomståret 2004<br />

Resterende underskud for indkomståret 2000<br />

Anvendes senest i indkomståret 2005<br />

<strong>Skat</strong>temæssigt underskud for indkomståret <strong>2001</strong><br />

(negativ skattepligt indkomst overført fra side 1, felt 16). Anvendes senest i indkomståret 2006<br />

Specifikation af skattefrit udbytte<br />

05.007<br />

Selskabets navn<br />

Selskabets hjemland<br />

Selskabets aktiekapital<br />

i DKK<br />

Kroner<br />

Aktiepostens<br />

pålydende værdi<br />

i DKK<br />

Udbytte i DKK

01.04 (S 212)<br />

Sambeskatningsindkomst udfyldes kun for moderselskabet<br />

Afkryds ved<br />

ny indtrådte CVR-/SE-nr.<br />

Selskabets navn<br />

Sambeskatningsindkomst - overføres til side 1, felt 16, på moderselskabets selvangivelse<br />

Selskaber udtrådt af sambeskatningen<br />

CVR-/SE-nr. Selskabets navn<br />

Vejledning<br />

Opgørelsen af sambeskatningsindkomsten kan evt. foretages på et<br />

separat bilag.<br />

Opgørelsen af sambeskatningsindkomsten skal foretages efter<br />

gældende regler.<br />

05.007<br />

<strong>Skat</strong>tepligtig indkomst<br />

efter fordeling<br />

af underskud

Hovedaktionærforhold mv.<br />

Selskabets navn<br />

CVR-/SE-nr.<br />

Selskabet har registreret følgende hovedaktionærer. Ophørte hovedaktionærer skal slettes ved afkrydsning, samt dato for ophør.<br />

CPR-/CVR-/SE-nr. Navn<br />

Nye hovedaktionærer anføres her:<br />

Fra dato<br />

Fra dato<br />

Fra dato<br />

Fra dato<br />

Vejledning<br />

Navn<br />

Adresse<br />

Bopælsland (Udfyldes kun, såfremt aktionær / anpartshaver ikke er skattepligtig til Danmark)<br />

Navn<br />

Adresse<br />

Bopælsland (Udfyldes kun, såfremt aktionær / anpartshaver ikke er skattepligtig til Danmark)<br />

Navn<br />

Adresse<br />

Bopælsland (Udfyldes kun, såfremt aktionær / anpartshaver ikke er skattepligtig til Danmark)<br />

Navn<br />

Adresse<br />

Bopælsland (Udfyldes kun, såfremt aktionær / anpartshaver ikke er skattepligtig til Danmark)<br />

Aktieselskaber, anpartsselskaber m.fl. har pligt til sammen med selvangivelsen<br />

at indsende oplysninger om navn, adresse og CPR-nr.<br />

eller CVR-/SE-nr. på aktionærer/anpartshavere, der i løbet af indkomståret<br />

har ejet mindst 25 pct. af kapitalen eller rådet over mere<br />

end 50 pct- af den samlede stemmeværdi.<br />

Er aktionæren en person, skal hertil medregnes aktier eller anparter,<br />

som tilhører aktionærens eller anpartshaverens ægtefælle, forældre,<br />

bedsteforældre samt børn og børnebørn og disses ægtefæller, samt<br />

aktier eller anparter, som tilhører selskaber, hvorover denne personkreds<br />

har bestemmende indflydelse. Aktionæren/anpartshaveren er<br />

pligtig at afgive oplysning om navn, adresse, CPR-nr. eller CVR-<br />

/SE-nr. til selskabet.<br />

Ophørsdato:<br />

CPR-/CVR-/SE-nr.<br />

By<br />

CPR-/CVR-/SE-nr.<br />

By<br />

CPR-/CVR-/SE-nr.<br />

By<br />

CPR-/CVR-/SE-nr.<br />

På skemaet er printet de hovedaktionæroplysninger, som selskabet<br />

tidligere har oplyst over for skattemyndighederne.<br />

Hovedaktionærer, der ikke er skattepligtige til Danmark, er dog ikke<br />

printet. Selskabet skal selv hvert år afgive oplysninger herom.<br />

Opmærksomheden henledes på, at selskabet ikke må videregive<br />

oplysninger om personnumre til uvedkommende, herunder til andre<br />

aktionærer.<br />

Hvis der tidligere er registreret mere end 4 aktionærer, vil det ikke<br />

fremgå af ovenstående. En oversigt over de registrerede aktionærer<br />

kan rekvireres hos den skatteansættende myndighed.<br />

Foranstående oplysninger afgives under strafansvar efter reglerne i skattekontrolloven og straffeloven.<br />

Nom. kapitalandel<br />

Nom. kapitalandel<br />

Nom. kapitalandel<br />

Dato For selskabet Telefonnummer hvortil evt.<br />

henvendelse kan rettes<br />

••••••••••••••••••••••••••••••••••••••••••••• ••••••••••••••••••••••••<br />

By<br />

Nom. kapitalandel