Budgettering af styringsområder – et overblik - Serviceoekonomi ...

Budgettering af styringsområder – et overblik - Serviceoekonomi ...

Budgettering af styringsområder – et overblik - Serviceoekonomi ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

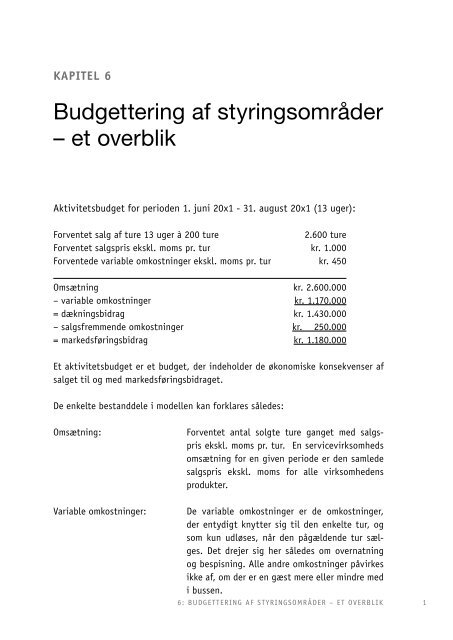

KAPITEL 6<br />

<strong>Budg<strong>et</strong>tering</strong> <strong>af</strong> <strong>styringsområder</strong><br />

<strong>–</strong> <strong>et</strong> <strong>overblik</strong><br />

Aktivit<strong>et</strong>sbudg<strong>et</strong> for perioden 1. juni 20x1 - 31. august 20x1 (13 uger):<br />

Forvent<strong>et</strong> salg <strong>af</strong> ture 13 uger à 200 ture 2.600 ture<br />

Forvent<strong>et</strong> salgspris ekskl. moms pr. tur kr. 1.000<br />

Forventede variable omkostninger ekskl. moms pr. tur kr. 450<br />

Omsætning kr. 2.600.000<br />

<strong>–</strong> variable omkostninger kr. 1.170.000<br />

= dækningsbidrag kr. 1.430.000<br />

<strong>–</strong> salgsfremmende omkostninger kr. 250.000<br />

= markedsføringsbidrag kr. 1.180.000<br />

Et aktivit<strong>et</strong>sbudg<strong>et</strong> er <strong>et</strong> budg<strong>et</strong>, der indeholder de økonomiske konsekvenser <strong>af</strong><br />

salg<strong>et</strong> til og med markedsføringsbidrag<strong>et</strong>.<br />

De enkelte bestanddele i modellen kan forklares således:<br />

Omsætning : Forvent<strong>et</strong> antal solgte ture gang<strong>et</strong> med salgspris<br />

ekskl. moms pr. tur. En servicevirksomheds<br />

omsætning for en given periode er den samlede<br />

salgspris ekskl. moms for alle virksomhedens<br />

produkter.<br />

Variable omkostninger : De variable omkostninger er de omkostninger,<br />

der entydigt knytter sig til den enkelte tur, og<br />

som kun udløses, når den pågældende tur sælges.<br />

D<strong>et</strong> drejer sig her således om overnatning<br />

og bespisning. Alle andre omkostninge r påvirkes<br />

ikke <strong>af</strong>, om der er en gæst mere eller mindre med<br />

i bussen.<br />

6: BUDGETTERING AF STYRINGSOMRÅDER <strong>–</strong> ET OVERBLIK 1

En servicevirksomheds variable omkostninger for en given periode er de omkostninger,<br />

der entydigt knytter sig til den enkelte salgsenhed, og som kun udløses<br />

ved salg<strong>et</strong> <strong>af</strong> n<strong>et</strong>op denne enhed.<br />

Dækningsbidrag: Dækningsbidrag<strong>et</strong> er forskellen mellem omsætningen<br />

og de variable omkostninger .<br />

En servicevirksomheds dækningsbidrag er forskellen mellem dens omsætning og<br />

de dermed tilhørende variable omkostninger .<br />

Salgsfremmende omkostninger : De salgsfremmende omkostninger dækker de<br />

omkostninger , der er i forbindelse med at skabe<br />

salg<strong>et</strong>. I d<strong>et</strong>te tilfælde drejer d<strong>et</strong> sig om omkostninger<br />

til annoncering i de lokale dagblade.<br />

En servicevirksomheds salgsfremmende omkostninger er omkostninger til salgsfremmende<br />

foranstaltninger i henhold til de anvendte handlingsparam<strong>et</strong>re.<br />

Markedsføringsbidrag : Markedsføringsbidrag<strong>et</strong>, der <strong>af</strong> nogle også kaldes<br />

for dækningsbidrag 2, er forskellen mellem<br />

dækningsbidrag<strong>et</strong> og de salgsfremmende omkostninger<br />

. I denne bog vil der konsekvent blive<br />

anvendt begreb<strong>et</strong> markedsføringsbidrag og ikke<br />

dækningsbidrag 2.<br />

En servicevirksomheds markedsføringsbidrag er forskellen mellem dækningsbidrag<br />

og salgsfremmende omkostninger .<br />

2 SERVICEØKONOMI - ØKONOMI FOR SERVICE- OG OPLEVELSESINDUSTRIEN

År Saldo primo Årlig <strong>af</strong>skrivning Saldo ultimo<br />

1 1.000.000 300.000 700.000<br />

2 700.000 210.000 490.000<br />

3 490.000 147.000 343.000<br />

4 343.000 102.900 240.100<br />

5 240.100 72.030 168.070<br />

6 168.070 50.421 117.649<br />

7 117.649 35.295 82.354<br />

8 82.354 24.706 57.648<br />

9 57.648 17.294 40.354<br />

10 40.354 12.106 28.248<br />

6: BUDGETTERING AF STYRINGSOMRÅDER <strong>–</strong> ET OVERBLIK 3

Resultatbudg<strong>et</strong> for rejsebureau<strong>et</strong> for 1.6. - 31.8.20x1<br />

Omsætning kr. 2.600.000<br />

<strong>–</strong> variable omkostninger kr. 1.170.000<br />

= dækningsbidrag kr. 1.430.000<br />

<strong>–</strong> salgsfremmende omkostninger kr. 250.000<br />

= markedsføringsbidrag kr. 1.180.000<br />

<strong>–</strong> øvrige kontante kapacit<strong>et</strong>somkostninger<br />

husleje kr. 63.000<br />

lønninger kr. 300.000<br />

øvrige kr. 120.000 kr. 483.000<br />

= indtjeningsbidrag kr. 697.000<br />

<strong>–</strong> <strong>af</strong>skrivninger kr. 75.000<br />

= resultat før finansielle poster kr. 622.000<br />

<strong>–</strong> finansielle poster kr. 20.000<br />

= periodens resultat kr. 602.000<br />

4 SERVICEØKONOMI - ØKONOMI FOR SERVICE- OG OPLEVELSESINDUSTRIEN