og vennetjenester og indsats mod sort arbejde

og vennetjenester og indsats mod sort arbejde

og vennetjenester og indsats mod sort arbejde

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

SKATM-2012-00-06. Skattefrie familie- <strong>og</strong> <strong>vennetjenester</strong> <strong>og</strong> <strong>indsats</strong> <strong>mod</strong> <strong>sort</strong> arbe...<br />

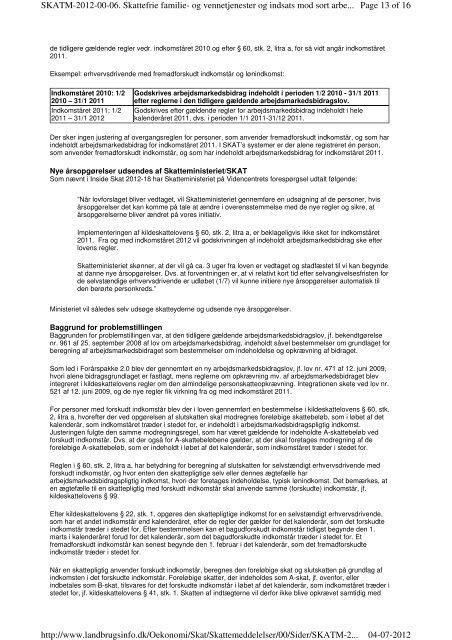

de tidligere gældende regler vedr. indkomståret 2010 <strong>og</strong> efter § 60, stk. 2, litra a, for så vidt angår indkomståret<br />

2011.<br />

Eksempel: erhvervsdrivende med fremadforskudt indkomstår <strong>og</strong> lønindkomst:<br />

Indkomståret 2010: 1/2<br />

2010 – 31/1 2011<br />

Indkomståret 2011: 1/2<br />

2011 – 31/1 2012<br />

Godskrives arbejdsmarkedsbidrag indeholdt i perioden 1/2 2010 - 31/1 2011<br />

efter reglerne i den tidligere gældende arbejdsmarkedsbidragslov.<br />

Godskrives efter gældende regler for arbejdsmarkedsbidrag indeholdt i hele<br />

kalenderåret 2011, dvs. i perioden 1/1 2011-31/12 2011.<br />

Der sker ingen justering af overgangsreglen for personer, som anvender fremadforskudt indkomstår, <strong>og</strong> som har<br />

indeholdt arbejdsmarkedsbidrag for indkomståret 2011. I SKAT’s systemer er der alene registreret én person,<br />

som anvender fremadforskudt indkomstår, <strong>og</strong> som har indeholdt arbejdsmarkedsbidrag for indkomståret 2011.<br />

Nye årsopgørelser udsendes af Skatteministeriet/SKAT<br />

Som nævnt i Inside Skat 2012-18 har Skatteministeriet på Videncentrets forespørgsel udtalt følgende:<br />

”Når lovforslaget bliver vedtaget, vil Skatteministeriet gennemføre en udsøgning af de personer, hvis<br />

årsopgørelser det kan komme på tale at ændre i overensstemmelse med de nye regler <strong>og</strong> sikre, at<br />

årsopgørelserne bliver ændret på vores initiativ.<br />

Implementeringen af kildeskattelovens § 60, stk. 2, litra a, er beklageligvis ikke sket for indkomståret<br />

2011. Fra <strong>og</strong> med indkomståret 2012 vil godskrivningen af indeholdt arbejdsmarkedsbidrag ske efter<br />

lovens regler.<br />

Skatteministeriet skønner, at der vil gå ca. 3 uger fra loven er vedtaget <strong>og</strong> stadfæstet til vi kan begynde<br />

at danne nye årsopgørelser. Dvs. at forventningen er, at vi relativt kort tid efter selvangivelsesfristen for<br />

de selvstændige erhvervsdrivende er udløbet (1/7) vil kunne initiere nye årsopgørelser automatisk til<br />

den berørte personkreds.”<br />

Ministeriet vil således selv udsøge skatteyderne <strong>og</strong> udsende nye årsopgørelser.<br />

Page 13 of 16<br />

Baggrund for problemstillingen<br />

Baggrunden for problemstillingen var, at den tidligere gældende arbejdsmarkedsbidragslov, jf. bekendtgørelse<br />

nr. 961 af 25. september 2008 af lov om arbejdsmarkedsbidrag, indeholdt såvel bestemmelser om grundlaget for<br />

beregning af arbejdsmarkedsbidraget som bestemmelser om indeholdelse <strong>og</strong> opkrævning af bidraget.<br />

Som led i Forårspakke 2.0 blev der gennemført en ny arbejdsmarkedsbidragslov, jf. lov nr. 471 af 12. juni 2009,<br />

hvori alene bidragsgrundlaget er fastlagt, mens reglerne om opkrævning mv. af arbejdsmarkedsbidraget blev<br />

integreret i kildeskattelovens regler om den almindelige personskatteopkrævning. Integrationen skete ved lov nr.<br />

521 af 12. juni 2009, <strong>og</strong> de nye regler fik virkning fra <strong>og</strong> med indkomståret 2011.<br />

For personer med forskudt indkomstår blev der i loven gennemført en bestemmelse i kildeskattelovens § 60, stk.<br />

2, litra a, hvorefter der ved opgørelsen af slutskatten skal <strong>mod</strong>regnes foreløbige skattebeløb, som i løbet af det<br />

kalenderår, som indkomståret træder i stedet for, er indeholdt i arbejdsmarkedsbidragspligtig indkomst.<br />

Justeringen fulgte den samme <strong>mod</strong>regningsregel, som har været gældende for indeholdte A-skattebeløb ved<br />

forskudt indkomstår. Dvs. at der <strong>og</strong>så for A-skattebeløbene gælder, at der skal foretages <strong>mod</strong>regning af de<br />

foreløbige A-skattebeløb, som er indeholdt i løbet af det kalenderår, som indkomståret træder i stedet for.<br />

Reglen i § 60, stk. 2, litra a, har betydning for beregning af slutskatten for selvstændigt erhvervsdrivende med<br />

forskudt indkomstår, <strong>og</strong> hvor enten den skattepligtige selv eller dennes ægtefælle har<br />

arbejdsmarkedsbidragspligtig indkomst, hvori der foretages indeholdelse, typisk lønindkomst. Det bemærkes, at<br />

en ægtefælle til en skattepligtig med forskudt indkomstår skal anvende samme (forskudte) indkomstår, jf.<br />

kildeskattelovens § 99.<br />

Efter kildeskattelovens § 22, stk. 1, opgøres den skattepligtige indkomst for en selvstændigt erhvervsdrivende,<br />

som har et andet indkomstår end kalenderåret, efter de regler der gælder for det kalenderår, som det forskudte<br />

indkomstår træder i stedet for. Efter bestemmelsen kan et bagudforskudt indkomstår tidligst begynde den 1.<br />

marts i kalenderåret forud for det kalenderår, som det bagudforskudte indkomstår træder i stedet for. Et<br />

fremadforskudt indkomstår kan senest begynde den 1. februar i det kalenderår, som det fremadforskudte<br />

indkomstår træder i stedet for.<br />

Når en skattepligtig anvender forskudt indkomstår, beregnes den foreløbige skat <strong>og</strong> slutskatten på grundlag af<br />

indkomsten i det forskudte indkomstår. Foreløbige skatter, der indeholdes som A-skat, jf. ovenfor, eller<br />

indbetales som B-skat, tilsvares for det forskudte indkomstår i løbet af det kalenderår, som indkomståret træder i<br />

stedet for, jf. kildeskattelovens § 41, stk. 1. Skatten af indtægterne vil derfor ikke blive opkrævet samtidig med<br />

http://www.landbrugsinfo.dk/Oekonomi/Skat/Skattemeddelelser/00/Sider/SKATM-2...<br />

04-07-2012