og vennetjenester og indsats mod sort arbejde

og vennetjenester og indsats mod sort arbejde

og vennetjenester og indsats mod sort arbejde

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

SKATM-2012-00-06. Skattefrie familie- <strong>og</strong> <strong>vennetjenester</strong> <strong>og</strong> <strong>indsats</strong> <strong>mod</strong> <strong>sort</strong> arbe...<br />

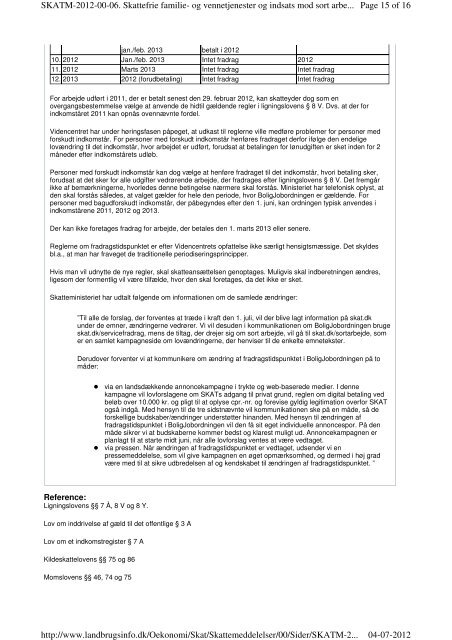

jan./feb. 2013 betalt i 2012<br />

10. 2012 Jan./feb. 2013 Intet fradrag 2012<br />

11. 2012 Marts 2013 Intet fradrag Intet fradrag<br />

12. 2013 2012 (forudbetaling) Intet fradrag Intet fradrag<br />

For <strong>arbejde</strong> udført i 2011, der er betalt senest den 29. februar 2012, kan skatteyder d<strong>og</strong> som en<br />

overgangsbestemmelse vælge at anvende de hidtil gældende regler i ligningslovens § 8 V. Dvs. at der for<br />

indkomståret 2011 kan opnås ovennævnte fordel.<br />

Videncentret har under høringsfasen påpeget, at udkast til reglerne ville medføre problemer for personer med<br />

forskudt indkomstår. For personer med forskudt indkomstår henføres fradraget derfor ifølge den endelige<br />

lovændring til det indkomstår, hvor <strong>arbejde</strong>t er udført, forudsat at betalingen for lønudgiften er sket inden for 2<br />

måneder efter indkomstårets udløb.<br />

Personer med forskudt indkomstår kan d<strong>og</strong> vælge at henføre fradraget til det indkomstår, hvori betaling sker,<br />

forudsat at det sker for alle udgifter vedrørende <strong>arbejde</strong>, der fradrages efter ligningslovens § 8 V. Det fremgår<br />

ikke af bemærkningerne, hvorledes denne betingelse nærmere skal forstås. Ministeriet har telefonisk oplyst, at<br />

den skal forstås således, at valget gælder for hele den periode, hvor BoligJobordningen er gældende. For<br />

personer med bagudforskudt indkomstår, der påbegyndes efter den 1. juni, kan ordningen typisk anvendes i<br />

indkomstårene 2011, 2012 <strong>og</strong> 2013.<br />

Der kan ikke foretages fradrag for <strong>arbejde</strong>, der betales den 1. marts 2013 eller senere.<br />

Reglerne om fradragstidspunktet er efter Videncentrets opfattelse ikke særligt hensigtsmæssige. Det skyldes<br />

bl.a., at man har fraveget de traditionelle periodiseringsprincipper.<br />

Hvis man vil udnytte de nye regler, skal skatteansættelsen genoptages. Muligvis skal indberetningen ændres,<br />

ligesom der formentlig vil være tilfælde, hvor den skal foretages, da det ikke er sket.<br />

Skatteministeriet har udtalt følgende om informationen om de samlede ændringer:<br />

”Til alle de forslag, der forventes at træde i kraft den 1. juli, vil der blive lagt information på skat.dk<br />

under de emner, ændringerne vedrører. Vi vil desuden i kommunikationen om BoligJobordningen bruge<br />

skat.dk/servicefradrag, mens de tiltag, der drejer sig om <strong>sort</strong> <strong>arbejde</strong>, vil gå til skat.dk/<strong>sort</strong><strong>arbejde</strong>, som<br />

er en samlet kampagneside om lovændringerne, der henviser til de enkelte emnetekster.<br />

Derudover forventer vi at kommunikere om ændring af fradragstidspunktet i BoligJobordningen på to<br />

måder:<br />

via en landsdækkende annoncekampagne i trykte <strong>og</strong> web-baserede medier. I denne<br />

kampagne vil lovforslagene om SKATs adgang til privat grund, reglen om digital betaling ved<br />

beløb over 10.000 kr. <strong>og</strong> pligt til at oplyse cpr.-nr. <strong>og</strong> forevise gyldig legitimation overfor SKAT<br />

<strong>og</strong>så indgå. Med hensyn til de tre sidstnævnte vil kommunikationen ske på en måde, så de<br />

forskellige budskaber/ændringer understøtter hinanden. Med hensyn til ændringen af<br />

fradragstidspunktet i BoligJobordningen vil den få sit eget individuelle annoncespor. På den<br />

måde sikrer vi at budskaberne kommer bedst <strong>og</strong> klarest muligt ud. Annoncekampagnen er<br />

planlagt til at starte midt juni, når alle lovforslag ventes at være vedtaget.<br />

via pressen. Når ændringen af fradragstidspunktet er vedtaget, udsender vi en<br />

pressemeddelelse, som vil give kampagnen en øget opmærksomhed, <strong>og</strong> dermed i høj grad<br />

være med til at sikre udbredelsen af <strong>og</strong> kendskabet til ændringen af fradragstidspunktet. ”<br />

Reference:<br />

Ligningslovens §§ 7 Å, 8 V <strong>og</strong> 8 Y.<br />

Lov om inddrivelse af gæld til det offentlige § 3 A<br />

Lov om et indkomstregister § 7 A<br />

Kildeskattelovens §§ 75 <strong>og</strong> 86<br />

Momslovens §§ 46, 74 <strong>og</strong> 75<br />

http://www.landbrugsinfo.dk/Oekonomi/Skat/Skattemeddelelser/00/Sider/SKATM-2...<br />

Page 15 of 16<br />

04-07-2012