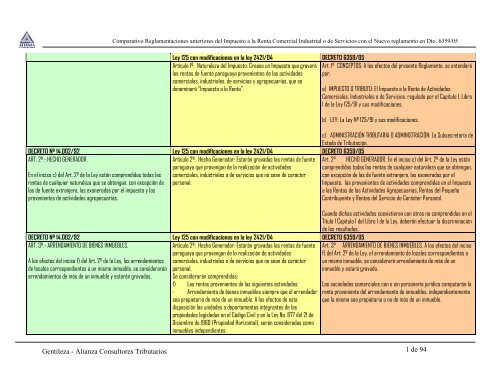

Comparativo Reglamentaciones anteriores del ... - Leyes.com.py

Comparativo Reglamentaciones anteriores del ... - Leyes.com.py

Comparativo Reglamentaciones anteriores del ... - Leyes.com.py

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Gentileza - Alianza Consultores Tributarios<br />

<strong>Comparativo</strong> <strong>Reglamentaciones</strong> <strong>anteriores</strong> <strong>del</strong> Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05<br />

Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

Artículo 1º: Naturaleza <strong>del</strong> Impuesto: Crease un Impuesto que gravará<br />

las rentas de fuente paraguaya provenientes de las actividades<br />

<strong>com</strong>erciales, industriales, de servicios y agropecuarias, que se<br />

denominará “Impuesto a la Renta”.<br />

Art. 1° CONCEPTOS: A los efectos <strong>del</strong> presente Reglamento, se entenderá<br />

por:<br />

a) IMPUESTO O TRIBUTO: El Impuesto a la Renta de Actividades<br />

Comerciales, Industriales o de Servicios, regulado por el Capitulo I, Libro<br />

I de la Ley 125/91 y sus modificaciones.<br />

b) LEY: La Ley Nº 125/91 y sus modificaciones.<br />

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04<br />

c) ADMINISTRACIÓN TRIBUTARIA O ADMINISTRACIÓN: La Subsecretaría de<br />

Estado de Tributación.<br />

DECRETO 6359/05<br />

ART. 2º.- HECHO GENERADOR.<br />

Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente Art. 2° HECHO GENERADOR. En el inciso c) <strong>del</strong> Art. 2º de la Ley están<br />

paraguaya que provengan de la realización de actividades<br />

<strong>com</strong>prendidas todas las rentas de cualquier naturaleza que se obtengan,<br />

En el inciso c) <strong>del</strong> Art. 2º de la Ley están <strong>com</strong>prendidas todas las <strong>com</strong>erciales, industriales o de servicios que no sean de carácter con excepción de las de fuente extranjera, las exoneradas por el<br />

rentas de cualquier naturaleza que se obtengan, con excepción de personal.<br />

Impuesto, las provenientes de actividades <strong>com</strong>prendidas en el Impuesto<br />

las de fuente extranjera, las exoneradas por el impuesto y las<br />

a las Rentas de las Actividades Agropecuarias, Rentas <strong>del</strong> Pequeño<br />

provenientes de actividades agropecuarias.<br />

Contribuyente y Rentas <strong>del</strong> Servicio de Carácter Personal.<br />

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04<br />

Cuando dichas actividades coexistieran con otras no <strong>com</strong>prendidas en el<br />

Titulo 1 Capitulo I <strong>del</strong> Libro I de la Ley, deberán efectuar la discriminación<br />

de los resultados.<br />

DECRETO 6359/05<br />

ART. 3º.- ARRENDAMIENTO DE BIENES INMUEBLES.<br />

Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente Art. 3° ARRENDAMIENTO DE BIENES INMUEBLES. A los efectos <strong>del</strong> inciso<br />

paraguaya que provengan de la realización de actividades<br />

f) <strong>del</strong> Art. 2º de la Ley, el arrendamiento de locales correspondientes a<br />

A los efectos <strong>del</strong> inciso f) <strong>del</strong> Art. 2º de la Ley, los arrendamientos <strong>com</strong>erciales, industriales o de servicios que no sean de carácter un mismo inmueble, se considerará arrendamiento de más de un<br />

de locales correspondientes a un mismo inmueble, se considerarán personal.<br />

inmueble y estará gravado.<br />

arrendamientos de más de un inmueble y estarán gravados. Se considerarán <strong>com</strong>prendidas:<br />

f) Las rentas provenientes de las siguientes actividades: Las sociedades <strong>com</strong>erciales con o sin personería jurídica <strong>com</strong>putarán la<br />

- Arrendamiento de bienes inmuebles siempre que el arrendador renta proveniente <strong>del</strong> arrendamiento de inmuebles, independientemente<br />

sea propietario de más de un inmueble. A los efectos de esta<br />

disposición las unidades o departamentos integrantes de las<br />

propiedades legisladas en el Código Civil y en la Ley No. 677 <strong>del</strong> 21 de<br />

Diciembre de 1960 (Propiedad Horizontal), serán consideradas <strong>com</strong>o<br />

inmuebles independientes.<br />

que la misma sea propietaria o no de más de un inmueble.<br />

1 de 94

Gentileza - Alianza Consultores Tributarios<br />

<strong>Comparativo</strong> <strong>Reglamentaciones</strong> <strong>anteriores</strong> <strong>del</strong> Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05<br />

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

ART. 4º.- COMPRAVENTA DE INMUEBLES.<br />

Para los efectos <strong>del</strong> inciso a) <strong>del</strong> Art. 2º de la Ley, las sociedades<br />

<strong>com</strong>erciales con o sin personería jurídica <strong>com</strong>putarán la renta<br />

proveniente de la <strong>com</strong>praventa de inmuebles, sea ésta realizada o<br />

no en forma habitual.<br />

Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente<br />

paraguaya que provengan de la realización de actividades<br />

<strong>com</strong>erciales, industriales o de servicios que no sean de carácter<br />

personal.<br />

Se considerarán <strong>com</strong>prendidas:<br />

a) Las rentas provenientes de la <strong>com</strong>pra – venta de inmuebles,<br />

cuando la actividad se realice en forma habitual, de acuerdo con lo<br />

que establezca la reglamentación.<br />

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

ART. 7º.- HABITUALIDAD. Se considera que existe habitualidad en la<br />

<strong>com</strong>praventa de inmuebles, cuando el número de ventas en el<br />

ejercicio fiscal sea superior a dos.<br />

La presente disposición <strong>com</strong>prende la enajenación o promesa de<br />

venta de inmuebles, con o sin construcciones, así <strong>com</strong>o de unidades<br />

integrantes de inmuebles amparados al régimen legal de propiedad<br />

horizontal.<br />

Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente<br />

paraguaya que provengan de la realización de actividades<br />

<strong>com</strong>erciales, industriales o de servicios que no sean de carácter<br />

personal.<br />

Se considerarán <strong>com</strong>prendidas:<br />

a) Las rentas provenientes de la <strong>com</strong>pra – venta de inmuebles,<br />

cuando la actividad se realice en forma habitual, de acuerdo con lo<br />

que establezca la reglamentación.<br />

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

ART. 13º.- ESTACIONAMIENTO PARA VEHÍCULOS. La actividad<br />

consistente en el servicio de arrendamiento de espacios para<br />

vehículos se considerarán <strong>com</strong>prendidas en el impuesto,<br />

independientemente <strong>del</strong> tiempo pactado, de la forma de pago y de la<br />

denominación acordada entre las partes para dicho contrato.<br />

Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente<br />

paraguaya que provengan de la realización de actividades<br />

<strong>com</strong>erciales, industriales o de servicios que no sean de carácter<br />

personal.<br />

Se considerarán <strong>com</strong>prendidas:<br />

f) Las rentas provenientes de las siguientes actividades:<br />

- Estacionamiento de autovehículos<br />

DECRETO Nº 15.657/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

ART. 4º.- ACTIVIDAD INDUSTRIAL: Se considera actividad industrial a<br />

los efectos tributarios, al conjunto de operaciones realizadas por<br />

medios manuales o mecánicos, con el objeto de producir bienes.<br />

Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente<br />

paraguaya que provengan de la realización de actividades<br />

<strong>com</strong>erciales, industriales o de servicios que no sean de carácter<br />

personal.<br />

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

Art. 4° COMPRAVENTA DE INMUEBLES. Para los efectos <strong>del</strong> inciso a) <strong>del</strong><br />

Art. 2º de la Ley, las sociedades <strong>com</strong>erciales con o sin personería<br />

jurídica <strong>com</strong>putarán la renta proveniente de la <strong>com</strong>praventa de<br />

inmuebles, sea ésta realizada o no en forma habitual.<br />

Art. 5° HABITUALIDAD. Se considera que existe habitualidad en la<br />

<strong>com</strong>praventa de inmuebles, cuando el número de ventas en el ejercicio<br />

fiscal sea superior a 2 (dos) o cuando este tipo de operaciones<br />

constituyan el giro <strong>del</strong> negocio.<br />

La presente disposición <strong>com</strong>prende la enajenación o promesa de venta<br />

de inmuebles, con o sin construcciones, así <strong>com</strong>o de unidades<br />

integrantes de inmuebles amparados en el régimen legal de propiedad<br />

horizontal.<br />

Art. 6° ESTACIONAMIENTO PARA VEHÍCULOS. La actividad consistente en<br />

el servicio de arrendamiento de espacios para vehículos se considerará<br />

<strong>com</strong>prendida en el Impuesto, independientemente <strong>del</strong> tiempo pactado, la<br />

forma de pago y la denominación acordada entre las partes para dicho<br />

contrato.<br />

Art. 7° ACTIVIDAD INDUSTRIAL: Se considera actividad industrial a los<br />

efectos tributarios, al conjunto de operaciones realizadas por medios<br />

manuales o mecánicos, con el objeto de producir bienes.<br />

2 de 94

ART. 47º.- ACTIVIDAD AGROINDUSTRIAL. Se considera actividad<br />

agroindustrial, cuando se realizan en forma conjunta actividades<br />

agropecuarias e industriales, con el objeto de que esta última<br />

transforme los productos agropecuarios en estado natural,<br />

obtenidos por aquella.<br />

ART. 45º.- AGROINDUSTRIA. Los balances de las actividades<br />

agroindustriales deberán presentar en forma separada los rubros<br />

patrimoniales y los de resultados, afectados a cada uno de los<br />

sectores de la actividad (agropecuaria o industrial), a los efectos<br />

de la liquidación <strong>del</strong> tributo. La Administración podrá establecer<br />

aquellos criterios que considere más adecuados técnicamente para<br />

la imputación de los rubros que se afectan indistintamente a ambos<br />

sectores.<br />

Gentileza - Alianza Consultores Tributarios<br />

<strong>Comparativo</strong> <strong>Reglamentaciones</strong> <strong>anteriores</strong> <strong>del</strong> Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05<br />

Artículo 18º: Agroindustrias: Quienes realicen actividades<br />

agroindustriales y utilicen materias primas e insumos provenientes de<br />

su propio sector agropecuario, deberán <strong>com</strong>putar <strong>com</strong>o valor de<br />

costo de los mismos en el sector industrial, un importe que no podrá<br />

ser superior al costo en plaza a la fecha <strong>del</strong> ingreso de los referidos<br />

bienes.<br />

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

ART. 6º.- OTROS SERVICIOS. Los servicios no personales son<br />

aquellos que para su realización es necesaria la utilización conjunta<br />

<strong>del</strong> capital y <strong>del</strong> trabajo o escasa participación de este último, <strong>com</strong>o<br />

así también cuando se utilice en forma exclusiva el factor capital.<br />

Se encuentran <strong>com</strong>prendidos entre ellos, los servicios previstos en<br />

el inciso f) <strong>del</strong> Art. 2º de la Ley y cualquier otro servicio que no sea<br />

de carácter personal.<br />

Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente<br />

paraguaya que provengan de la realización de actividades<br />

<strong>com</strong>erciales, industriales o de servicios que no sean de carácter<br />

personal.<br />

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

ART. 1º.- SOCIEDADES COMERCIALES. Constituyen sociedades<br />

<strong>com</strong>erciales a los efectos de la Ley que se reglamenta las<br />

siguientes: sociedades anónimas, sociedades en <strong>com</strong>andita simple o<br />

por acciones, sociedades de responsabilidad limitada, sociedades<br />

colectivas, cooperativas y las sociedades de hecho.<br />

Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente<br />

paraguaya que provengan de la realización de actividades<br />

<strong>com</strong>erciales, industriales o de servicios que no sean de carácter<br />

personal.<br />

Se considerarán <strong>com</strong>prendidas:<br />

c) Todas las rentas que obtengan las personas o sociedades, con<br />

o sin personería jurídica, así <strong>com</strong>o las entidades constituidas en el<br />

exterior o sus sucursales, agencias o establecimientos en el país.<br />

Art. 8° ACTIVIDAD AGROINDUSTRIAL. Se considera actividad<br />

agroindustrial aquella en la que se realizan en forma integrada<br />

actividades agropecuarias e industriales, con el objeto de que esta<br />

última transforme los productos agropecuarios en estado natural<br />

obtenidos por aquella. En este caso, el impuesto se liquidará sobre las<br />

utilidades resultantes de los estados financieros <strong>del</strong> contribuyente al<br />

cierre <strong>del</strong> ejercicio fiscal.<br />

En cambio, en concordancia con el último párrafo <strong>del</strong> Art. 2° de este<br />

Reglamento, si la actividad agropecuaria antes mencionada -definida<br />

<strong>com</strong>o tal por el Art. 27º de la Ley- diere lugar al pago <strong>del</strong> Impuesto a las<br />

Rentas de las actividades Agropecuarias, los estados financieros <strong>del</strong><br />

contribuyente deberán presentar, en forma separada, los rubros<br />

patrimoniales y los de resultado, afectados a cada uno de los sectores<br />

de la actividad (agropecuaria o industrial), a los efectos de la liquidación<br />

de cada tributo. En este caso, los rubros que afectan indistintamente a<br />

ambos sectores deberán imputarse en la misma proporción que se<br />

encuentren los ingresos correspondientes a cada uno de ellos.<br />

Art. 9° SERVICIOS NO PERSONALES: Los servicios no personales son<br />

aquellos para cuya realización es necesaria la utilización conjunta <strong>del</strong><br />

capital y <strong>del</strong> trabajo en cualquier proporción, <strong>com</strong>o así también cuando<br />

se utilice en forma exclusiva el factor capital.<br />

Se encuentran <strong>com</strong>prendidos entre ellos, los servicios previstos en el<br />

inciso f) <strong>del</strong> Art. 2º de la Ley y cualquier otro servicio que no sea de<br />

carácter personal.<br />

Art. 10° SOCIEDADES COMERCIALES. Constituyen sociedades<br />

<strong>com</strong>erciales a los efectos de la Ley que se reglamenta las siguientes:<br />

sociedades anónimas, sociedades en <strong>com</strong>andita simple o por acciones,<br />

sociedades de responsabilidad limitada, sociedades colectivas, las<br />

sociedades de hecho y las cooperativas con los alcances establecidos en<br />

la Ley N° 438/94 “De Cooperativas”.<br />

En lo que respecta a las sociedades de hecho se excluyen aquellas<br />

3 de 94

Gentileza - Alianza Consultores Tributarios<br />

<strong>Comparativo</strong> <strong>Reglamentaciones</strong> <strong>anteriores</strong> <strong>del</strong> Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05<br />

Quedan excluidas las rentas provenientes de las actividades<br />

<strong>com</strong>prendidas en el Impuesto a las Rentas de las Actividades<br />

Agropecuarias, Rentas <strong>del</strong> Pequeño Contribuyente y Rentas <strong>del</strong><br />

Servicio de Carácter Personal.<br />

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

ART. 60º.- EMPRESAS UNIPERSONALES. Se considera que las<br />

actividades de electricista y la de plomería, constituye empresa<br />

unipersonal al utilizarse capital y trabajo en forma conjunta con el<br />

objeto de obtener un resultado económico.<br />

Artículo 4º: Empresas unipersonales: Se considerará empresa<br />

unipersonal toda unidad productiva perteneciente a una persona<br />

física, en la que se utilice en forma conjunta el capital y el trabajo, en<br />

cualquier proporción, con el objeto de obtener un resultado<br />

económico, con excepción de los servicios de carácter personal. A<br />

estos efectos el capital y el trabajo pueden ser propios o ajenos.<br />

Las personas físicas domiciliadas en el país que realicen las<br />

actividades <strong>com</strong>prendidas en los incisos a), b), e) y f) <strong>del</strong> Art. 2, serán<br />

consideradas empresas unipersonales.<br />

Artículo 79º: Contribuyentes: Serán contribuyentes:<br />

a) Las personas físicas por el ejercicio efectivo de profesiones<br />

universitarias, independientemente de sus ingresos, y las demás<br />

personas físicas por la prestación de servicios personales en forma<br />

independiente cuando los ingresos brutos de estas últimas en el año<br />

civil anterior sean superiores a un salario mínimo mensual en<br />

promedio o cuando se emita una factura superior a los mismos. La<br />

Administración Tributaria reglamentará el procedimiento<br />

correspondiente. Transcurridos dos años de vigencia de la presente<br />

Ley, el Poder Ejecutivo podrá modificar el monto base establecido en<br />

este artículo.<br />

En el caso de liberalización de los salarios, los montos quedarán<br />

fijados en los valores vigentes a ese momento.<br />

constituidas al solo efecto de realizar servicios personales alcanzados<br />

por el Impuesto a la Renta <strong>del</strong> Servicio de Carácter Personal.<br />

Art. 11° EMPRESAS UNIPERSONALES. Se considera que las actividades<br />

realizadas por personas físicas que utilizan capital y trabajo en forma<br />

conjunta con el objeto de obtener un resultado económico, tales <strong>com</strong>o<br />

las de electricista y plomería, constituyen empresa unipersonal.<br />

4 de 94

Gentileza - Alianza Consultores Tributarios<br />

<strong>Comparativo</strong> <strong>Reglamentaciones</strong> <strong>anteriores</strong> <strong>del</strong> Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05<br />

A partir de entonces, la Administración Tributaria deberá actualizar<br />

dichos valores, al cierre de cada ejercicio fiscal, en función de la<br />

variación que se produzca en el índice general de precios de consumo.<br />

La mencionada variación se determinará en el período de doce meses<br />

<strong>anteriores</strong> al 1 de noviembre de cada año civil que transcurre, de<br />

acuerdo con la información que en tal sentido <strong>com</strong>unique el Banco<br />

Central <strong>del</strong> Paraguay o el organismo oficial <strong>com</strong>petente.<br />

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

ART. 9º.- SUCESIONES INDIVISAS. Las sucesiones indivisas serán Artículo 3º: Contribuyentes: Serán contribuyentes:<br />

Art. 12° SUCESIONES INDIVISAS. Las sucesiones indivisas serán<br />

contribuyentes hasta que se produzca la partición.<br />

a) Las empresas unipersonales, las sociedades con o sin<br />

contribuyentes hasta que se produzca la partición.<br />

personería jurídica, las asociaciones, las corporaciones y las demás En caso de fallecimiento de una persona inscripta, el patrimonio<br />

entidades privadas de cualquier naturaleza.<br />

hereditario podrá continuar usando la Cédula Tributaria <strong>del</strong> causante<br />

hasta que sean adjudicados los bienes.<br />

Serán responsables <strong>del</strong> cumplimiento de las obligaciones tributarias de<br />

las sucesiones indivisas, los administradores o albaceas de la masa<br />

hereditaria, de acuerdo a las normas <strong>del</strong> Código Civil.<br />

Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

Artículo 3º: Contribuyentes: Serán contribuyentes:<br />

Art. 13° CONSORCIOS: Los consorcios o asociaciones de empresas<br />

constituidos temporariamente para realizar una obra, prestar un<br />

a) Las empresas unipersonales, las sociedades con o sin<br />

servicio o suministrar ciertos bienes son considerados sujetos pasivos<br />

personería jurídica, las asociaciones, las corporaciones y las demás <strong>del</strong> Impuesto, debiendo aplicar sobre sus ganancias la tasa general <strong>del</strong><br />

entidades privadas de cualquier naturaleza.<br />

Impuesto. En consecuencia, las empresas que forman parte de dichos<br />

consorcios, deberán registrar los ingresos provenientes de estas<br />

asociaciones por separado <strong>del</strong> resto de sus ingresos, no debiendo<br />

formar parte de la Base Imponible proveniente de las restantes<br />

actividades por haber sido ya objeto de tributación. No obstante, estos<br />

ingresos estarán alcanzados por las tasas previstas en los numerales 2)<br />

y 3) <strong>del</strong> Art. 20° de la Ley, cuando corresponda.<br />

En todos los casos, los miembros <strong>del</strong> consorcio serán solidariamente<br />

responsables por los tributos que genere la actividad para la cual se<br />

constituyó el consorcio.<br />

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

5 de 94

ART. 10º.- RENTAS DEVENGADAS Y PERCIBIDAS. Se considera que la<br />

renta se ha devengado en el momento que nace el derecho a<br />

percibirla y se considera percibida cuando la misma esté<br />

disponible.<br />

Gentileza - Alianza Consultores Tributarios<br />

<strong>Comparativo</strong> <strong>Reglamentaciones</strong> <strong>anteriores</strong> <strong>del</strong> Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05<br />

Artículo 6º: Nacimiento de la Obligación Tributaria. El nacimiento de<br />

la obligación tributaria se configurará al cierre <strong>del</strong> ejercicio fiscal, el<br />

que coincidirá con el año civil.<br />

La Administración Tributaria queda facultada para admitir o<br />

establecer, en caso de que se lleve contabilidad de acuerdo con los<br />

principios de contabilidad generalmente aceptados y a las<br />

disposiciones legales vigentes, que el ejercicio fiscal coincida con el<br />

ejercicio económico.<br />

Art. 14° RENTAS DEVENGADAS Y PERCIBIDAS. Se considera que la renta<br />

se ha devengado en el momento que nace el derecho a percibirla y se<br />

considera percibida cuando la misma esté disponible.<br />

DECRETO Nº 14.002/92<br />

El método de imputación de las rentas y de los gastos, será el de<br />

lo devengado en el ejercicio fiscal.<br />

Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

ART. 8º.- UTILIDAD POR VENTA DE INMUEBLES A PLAZO. En la Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente Art.-15º UTILIDAD POR VENTA DE INMUEBLES A PLAZO. En la actividad de<br />

actividad de <strong>com</strong>praventa de inmuebles, se considerará venta de paraguaya que provengan de la realización de actividades<br />

<strong>com</strong>praventa de inmuebles, se considerará venta de inmuebles a plazo<br />

inmuebles a plazo aquellas cuyo término para el pago sea superior <strong>com</strong>erciales, industriales o de servicios que no sean de carácter aquella cuyo término para el pago sea superior a 12 (doce) meses.<br />

a doce meses.<br />

personal.<br />

Se considerarán <strong>com</strong>prendidas:<br />

La renta bruta se determinará por diferencia entre el precio de venta y<br />

La renta bruta se determinará por diferencia entre el precio de a) Las rentas provenientes de la <strong>com</strong>pra – venta de inmuebles, el valor fiscal <strong>del</strong> inmueble.<br />

venta y el valor fiscal <strong>del</strong> inmueble.<br />

cuando la actividad se realice en forma habitual, de acuerdo con lo<br />

que establezca la reglamentación.<br />

El porcentaje que surja de relacionar dicho beneficio con el precio de<br />

El porcentaje que surja de relacionar dicho beneficio con el precio<br />

venta total, se aplicará sobre el monto de los pagos contratados y<br />

de venta total, se aplicará sobre el monto de los pagos contratados Artículo 7º: Renta bruta. Constituirá renta bruta la diferencia vencidos de cada ejercicio, determinándose así la renta a <strong>com</strong>putar en el<br />

y vencidos de cada ejercicio, determinándose así la renta a entre el ingreso total provenientes de las operaciones<br />

mismo.<br />

<strong>com</strong>putar en el mismo.<br />

<strong>com</strong>erciales, industriales o de servicios y el costo de las mismas.<br />

Constituirán asimismo renta bruta entre otras cosas:<br />

Se incluirán en el precio de venta los intereses de financiación y los<br />

Se incluirá en el precio de venta los intereses de financiación y los b) El resultado de la enajenación de bienes muebles o ajustes de precio que se hubieran convenido.<br />

ajustes de precio que se hubieran convenido.<br />

inmuebles que hayan sido recibidos en pago.<br />

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

ART. 14º.- DISTRIBUCIÓN DE UTILIDADES EN ESPECIE. Cuando se Artículo 7º: Renta bruta. Constituirá renta bruta la diferencia entre el Art.- 16º DISTRIBUCIÓN DE UTILIDADES EN ESPECIE. Cuando se<br />

distribuyen utilidades mediante la entrega de bienes que de ingreso total provenientes de las operaciones <strong>com</strong>erciales,<br />

distribuyan utilidades mediante la entrega de bienes que de haberse<br />

haberse enajenado hubieren dado lugar a resultados <strong>com</strong>putables, industriales o de servicios y el costo de las mismas.<br />

enajenado hubieren dado lugar a resultados <strong>com</strong>putables, la diferencia<br />

la diferencia entre el precio de venta en plaza de dichos bienes y su<br />

entre el precio de venta en plaza de dichos bienes y su valor fiscal a la<br />

valor fiscal a la fecha de la distribución, constituirá renta gravada Constituirán asimismo renta bruta entre otras cosas:<br />

fecha de la distribución, constituirá renta gravada por el Impuesto.<br />

por el impuesto.<br />

c) La diferencia que resulte de <strong>com</strong>parar entre el precio de venta<br />

de plaza de los bienes adjudicados o dados en pago a los socios,<br />

6 de 94

Gentileza - Alianza Consultores Tributarios<br />

<strong>Comparativo</strong> <strong>Reglamentaciones</strong> <strong>anteriores</strong> <strong>del</strong> Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05<br />

accionistas o terceros, y el valor fiscal determinado para dichos<br />

bienes de acuerdo con las normas previstas en este capítulo.<br />

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

ART. 48º.- SUCURSALES Y AGENCIAS. La Administración podrá<br />

requerir los antecedentes o estados analíticos debidamente<br />

autenticados que se consideren necesarios para aclarar las<br />

relaciones <strong>com</strong>erciales entre la sucursal o agencia y la casa matriz<br />

<strong>del</strong> exterior, así <strong>com</strong>o para determinar los precios de venta y de<br />

<strong>com</strong>pra recíprocos, valores de activo fijo y demás datos que<br />

pudieran ser necesarios.<br />

Toda actividad desarrollada en el país por parte de la casa matriz<br />

sin intervención de la sucursal o agencia, se considerará realizada<br />

por aquella.<br />

Artículo 17: Sucursales y agencias: Las sucursales, agencias y<br />

establecimientos de personas o entidades constituidas en el exterior<br />

determinarán la renta neta tomando <strong>com</strong>o base la contabilidad<br />

separada de las mismas.<br />

La Administración podrá realizar las rectificaciones necesarias para<br />

fijar los beneficios reales de fuente paraguaya.<br />

A falta de contabilidad suficiente que refleje el beneficio neto, la<br />

Administración estimará de oficio las renta neta.<br />

Serán deducibles para las sucursales, agencias o establecimientos de<br />

personas <strong>del</strong> exterior, los intereses por concepto de capital,<br />

préstamos o cualquier otra inversión que realice la casa matriz u<br />

otras sucursales o agencias <strong>del</strong> exterior, así <strong>com</strong>o lo abonado a las<br />

mismas por conceptos de regalías y asistencia técnica, siempre que<br />

dichas erogaciones constituyan rentas gravadas para el beneficiario<br />

<strong>del</strong> exterior.<br />

Art.-17º SUCURSALES Y AGENCIAS. La Administración podrá requerir los<br />

antecedentes o estados analíticos debidamente autenticados que se<br />

consideren necesarios para aclarar las relaciones <strong>com</strong>erciales entre la<br />

sucursal o agencia y la casa matriz <strong>del</strong> exterior, así <strong>com</strong>o para<br />

determinar los precios de venta y de <strong>com</strong>pra recíprocos, valores de<br />

activo fijo y demás datos sobre actividades gravadas en el país que sean<br />

de interés fiscal.<br />

Toda actividad desarrollada en el país por parte de la casa matriz sin<br />

intervención de la sucursal o agencia, se considerará realizada por<br />

aquella.<br />

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

ART. 50º.- INTEGRACIÓN Y RESCATES. Las integraciones y rescates Articulo 20: Tasas:<br />

Art.- 18º INTEGRACIÓN Y RESCATES. Las integraciones y rescates de<br />

de capital que se realicen en las sociedades anónimas y en las<br />

capital que se realicen en las sociedades anónimas y en las sociedades<br />

sociedades en <strong>com</strong>andita por acciones en la parte <strong>del</strong> capital 2) Cuando las utilidades fueren distribuidas, se aplicará<br />

en <strong>com</strong>andita por acciones en la parte <strong>del</strong> capital accionario aportado,<br />

accionario, no determinará resultados <strong>com</strong>putables para el adicionalmente la tasa <strong>del</strong> 5% (cinco por ciento) a partir <strong>del</strong> segundo no determinarán resultados <strong>com</strong>putables para el Impuesto.<br />

impuesto que se reglamenta.<br />

año de la vigencia de la presente Ley, sobre los importes netos<br />

acreditados o pagados, el que fuere anterior, a los dueños, socios o La presente disposición será aplicable sin perjuicio de lo establecido en<br />

accionistas. Las utilidades destinadas a la cuenta de reserva legal, o a el último párrafo <strong>del</strong> Art. 20º de la Ley y en este sentido – a los efectos<br />

reservas facultativas o a capitalización no estarán sujetas al impuesto de la aplicación de los numerales 2 y 3 <strong>del</strong> señalado articulo - se<br />

establecido en este numeral.<br />

entiende que la reducción <strong>del</strong> capital proviene de las utilidades<br />

capitalizadas, las reservas capitalizadas y <strong>del</strong> capital efectivamente<br />

3) La casa matriz, sus socios o accionistas, domiciliados en el<br />

exterior deberán pagar el impuesto correspondiente a las utilidades o<br />

dividendos acreditadas por las sucursales, agencias o<br />

aportado, en este orden.<br />

7 de 94

Gentileza - Alianza Consultores Tributarios<br />

<strong>Comparativo</strong> <strong>Reglamentaciones</strong> <strong>anteriores</strong> <strong>del</strong> Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05<br />

establecimientos situados en el país, aplicando la tasa <strong>del</strong> 15% (quince<br />

por ciento) sobre los importes netos acreditados, pagados o<br />

remesados, de ellos el que fuere anterior. Las utilidades destinadas a<br />

la cuenta de reserva legal, a reservas facultativas o a capitalización<br />

no estarán sujetas al impuesto establecido en este numeral.<br />

La distribución al dueño, socio o accionista <strong>del</strong> exceso de la reserva<br />

legal, de las reservas facultativas o <strong>del</strong> capital por reducción <strong>del</strong><br />

capital que fuera integrado por capitalización de utilidades no<br />

distribuidas, constituyen actos gravados en concepto de distribución<br />

de utilidades sujetas al impuesto establecido en los numerales 2) y 3)<br />

<strong>del</strong> presente artículo, según el caso, en la fecha en que se dispuso su<br />

distribución. Se presume que la reducción <strong>del</strong> capital proviene de la<br />

capitalización de utilidades no distribuidas, salvo los casos de cierre o<br />

clausura de la empresa o por reducción <strong>del</strong> capital por debajo <strong>del</strong><br />

capital integrado con aportes de los socios distintos de la<br />

capitalización de utilidades.<br />

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

ART. 27º.- PÉRDIDAS FISCALES. Las pérdidas fiscales de ejercicios<br />

<strong>anteriores</strong> se deberán individualizar a los efectos de su<br />

<strong>com</strong>pensación con las rentas netas de los ejercicios siguientes.<br />

Los resultados positivos se <strong>com</strong>pensarán con las pérdidas de fecha<br />

más antigua, dentro de los tres años <strong>anteriores</strong> al ejercicio que se<br />

liquida.<br />

DECRETO Nº 14.002/92<br />

La nueva redacción ya no contempla la posibilidad de <strong>com</strong>pensar<br />

perdidas de un ejercicio con resultados positivos en ejercicios<br />

posteriores.<br />

Art.- 19º RESULTADOS ANTERIORES: No se <strong>com</strong>putarán <strong>com</strong>o gastos las<br />

pérdidas producidas en ejercicios <strong>anteriores</strong>.<br />

Esta disposición regirá para las perdidas fiscales que se generen a<br />

partir de la vigencia <strong>del</strong> Art. 3º de la Ley Nº 2421/2004.<br />

8 de 94

ART. 15º.- DIFERENCIAS DE CAMBIO. El resultado <strong>del</strong> ejercicio<br />

proveniente de diferencias de cambio se determinará utilizando el<br />

sistema de revaluación anual de saldos y el cómputo de las<br />

diferencias que correspondan a pagos o cobros realizados en el<br />

transcurso <strong>del</strong> ejercicio.<br />

No se <strong>com</strong>putarán diferencias de cambio provenientes de la<br />

transformación de deudas a otra moneda extranjera y tampoco se<br />

admitirán los ajustes por diferencias de cambio provenientes de las<br />

cuentas de socios o <strong>del</strong> dueño.<br />

El cómputo de las mismas se iniciará desde el momento en que se<br />

hubiere operado la tradición real o ficta de los bienes enajenados o<br />

que se hubiera prestado el servicio. Las diferencias <strong>anteriores</strong><br />

integrarán el costo.<br />

Gentileza - Alianza Consultores Tributarios<br />

<strong>Comparativo</strong> <strong>Reglamentaciones</strong> <strong>anteriores</strong> <strong>del</strong> Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05<br />

DECRETO Nº 21.302/2003 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

Art. 15.- Diferencias de Cambio - El resultado <strong>del</strong> ejercicio<br />

proveniente de las diferencias de cambio por operaciones en<br />

moneda extranjera, se determinará utilizando el sistema de<br />

revaluación anual de saldos, <strong>com</strong>putando además las diferencias<br />

que correspondan a los pagos o cobros realizados en el transcurso<br />

<strong>del</strong> ejercicio.<br />

Cuando se realicen pagos o cobros se aplicarán las cotizaciones<br />

que correspondan al tipo de cambio vendedor y <strong>com</strong>prador<br />

respectivamente, en el mercado libre a nivel bancario al cierre <strong>del</strong><br />

día en que se practiquen los mencionados actos.<br />

No se <strong>com</strong>putarán diferencias de cambio provenientes de la<br />

transformación de deudas a otra moneda extranjera y tampoco se<br />

admitirán los ajustes por diferencias de cambio provenientes de las<br />

cuentas <strong>del</strong> dueño, socios o accionistas.<br />

Artículo 7º: Renta bruta. Constituirá renta bruta la diferencia entre el<br />

ingreso total provenientes de las operaciones <strong>com</strong>erciales,<br />

industriales o de servicios y el costo de las mismas.<br />

Constituirán asimismo renta bruta entre otras cosas:<br />

e) Las diferencias de cambio provenientes de operaciones en<br />

moneda extranjera en la forma que establezca la reglamentación,<br />

conforme a lo establecido en el Art. 6.<br />

Artículo 6º: Nacimiento de la Obligación Tributaria. El nacimiento de<br />

la obligación tributaria se configurará al cierre <strong>del</strong> ejercicio fiscal, el<br />

que coincidirá con el año civil.<br />

La Administración Tributaria queda facultada para admitir o<br />

establecer, en caso de que se lleve contabilidad de acuerdo con los<br />

principios de contabilidad generalmente aceptados y a las<br />

disposiciones legales vigentes, que el ejercicio fiscal coincida con el<br />

ejercicio económico.<br />

El método de imputación de las rentas y de los gastos, será el de lo<br />

devengado en el ejercicio fiscal.<br />

Art.-20º DIFERENCIAS DE CAMBIO- El resultado <strong>del</strong> ejercicio proveniente<br />

de las diferencias de cambio por operaciones en moneda extranjera, se<br />

determinará utilizando el sistema de revaluación anual de saldos,<br />

<strong>com</strong>putando además las diferencias que correspondan a los pagos o<br />

cobros realizados en el transcurso <strong>del</strong> ejercicio.<br />

Cuando se realicen pagos o cobros se aplicarán las cotizaciones que<br />

correspondan al tipo de cambio vendedor y <strong>com</strong>prador respectivamente,<br />

en el mercado libre a nivel bancario al cierre <strong>del</strong> día en que se<br />

practiquen los mencionados actos.<br />

No se <strong>com</strong>putarán diferencias de cambio provenientes de la<br />

transformación de deudas a otra moneda extranjera y tampoco se<br />

admitirán los ajustes por diferencias de cambios provenientes de las<br />

cuentas <strong>del</strong> dueño, socios o accionistas, salvo que para éstos<br />

constituyan operaciones gravadas por el Impuesto.<br />

9 de 94

DECRETO Nº 14.002/92<br />

ART. 16º.- TRANSFERENCIAS DE EMPRESAS.<br />

En las transferencias de empresas el resultado se determinará por<br />

la diferencia entre el precio de venta y el valor patrimonio fiscal<br />

transferido.<br />

Gentileza - Alianza Consultores Tributarios<br />

<strong>Comparativo</strong> <strong>Reglamentaciones</strong> <strong>anteriores</strong> <strong>del</strong> Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05<br />

DECRETO Nº 21.302/2003 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

Art. 16º.- Transferencias de Patrimonios - Cuando se transfiera el<br />

patrimonio de una entidad, cualquiera sea su forma jurídica<br />

adoptada, el resultado se determinará por la diferencia que, resulte<br />

entre el precio de venta y el valor <strong>del</strong> patrimonio fiscal transferido.<br />

El referido acto implica el cierre <strong>del</strong> ejercicio y la determinación <strong>del</strong><br />

impuesto hasta dicho momento.<br />

Cuando se produzca el cese de las actividades <strong>del</strong> negocio, la<br />

clausura, liquidación o cualquier otra situación similar, el<br />

contribuyente deberá realizar un cierre <strong>del</strong> ejercicio fiscal con el<br />

objeto de determinar el impuesto generado hasta la realización de<br />

los mencionados actos.<br />

El plazo para presentar la declaración jurada y realizar el pago <strong>del</strong><br />

impuesto correspondiente en las situaciones expresadas en la<br />

presente disposición, será el mismo que la Administración<br />

Tributaria establezca para el caso <strong>del</strong> ejercicio fiscal anual.<br />

Artículo 7º: Renta bruta. Constituirá renta bruta la diferencia entre el<br />

ingreso total provenientes de las operaciones <strong>com</strong>erciales,<br />

industriales o de servicios y el costo de las mismas.<br />

Constituirán asimismo renta bruta entre otras cosas:<br />

g) El resultado de la transferencia de empresas o casas de<br />

<strong>com</strong>ercio. De acuerdo con el procedimiento que establezca la<br />

reglamentación.<br />

El referido acto implicará el cierre <strong>del</strong> ejercicio económico.<br />

Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

Artículo 7º: Renta bruta. Constituirá renta bruta la diferencia entre el<br />

ingreso total provenientes de las operaciones <strong>com</strong>erciales,<br />

industriales o de servicios y el costo de las mismas.<br />

Constituirán asimismo renta bruta entre otras cosas:<br />

i) Todo aumento de patrimonio producido en el ejercicio, con<br />

excepción <strong>del</strong> que resulte de la revaluación de los bienes <strong>del</strong> activo fijo<br />

y los aportes de capital, o los provenientes de actividades no gravadas<br />

o exentas de este impuesto.<br />

Art.-21º TRANSFERENCIAS DE PATRIMONIOS- Cuando se transfiera el<br />

patrimonio de una entidad, cualquiera sea la forma jurídica que adopte,<br />

el resultado se determinará por la diferencia que resulte entre el precio<br />

de venta y el valor <strong>del</strong> patrimonio fiscal transferido. El referido acto<br />

implica el cierre <strong>del</strong> ejercicio y la determinación <strong>del</strong> Impuesto hasta<br />

dicho momento.<br />

Cuando se produzca el cese de las actividades <strong>del</strong> negocio, la clausura,<br />

liquidación o cualquier situación similar, el contribuyente deberá realizar<br />

un cierre <strong>del</strong> ejercicio fiscal con el objeto de determinar el Impuesto<br />

generado hasta la realización de los mencionados actos.<br />

La presentación de la declaración jurada deberá realizarse en la forma y<br />

plazo que establezca la Administración.<br />

Art.-22º AUMENTOS PATRIMONIALES NO JUSTIFICADOS. Los aumentos<br />

patrimoniales que no estén respaldados documentalmente,<br />

incrementados con el importe <strong>del</strong> dinero o bienes que hubiere dispuesto<br />

o consumido en el año, se consideran ganancias <strong>del</strong> ejercicio fiscal en<br />

que se produzcan.<br />

En este sentido, se entiende que la revaluación de los bienes <strong>del</strong> activo<br />

fijo, que se menciona en el inc.) i <strong>del</strong> Art. 7º de la Ley, se refiere<br />

únicamente al valor revaluado que resulte de la aplicación <strong>del</strong> porcentaje<br />

de variación <strong>del</strong> índice de precios al consumo producido entre los meses<br />

de cierre <strong>del</strong> ejercicio anterior y el que se liquida, de acuerdo con lo que<br />

10 de 94

Gentileza - Alianza Consultores Tributarios<br />

<strong>Comparativo</strong> <strong>Reglamentaciones</strong> <strong>anteriores</strong> <strong>del</strong> Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05<br />

DECRETO Nº 13.424/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

Modificado por el artículo 1º <strong>del</strong> Decreto Nº 15.370/96<br />

posteriormente, Modificado por el artículo 8º <strong>del</strong> Decreto Nº<br />

235/98 posteriormente, Modificado por el artículo 1 <strong>del</strong> Decreto Nº<br />

16.983/02 posteriormente, Modificado por el artículo 1º <strong>del</strong> Decreto<br />

21.299/03Art. 23.-<br />

Liquidación - EL impuesto se determinará utilizando el criterio de lo<br />

devengado, por diferencia entre el débito fiscal y el crédito fiscal<br />

correspondiente al mes que se liquida.<br />

El débito fiscal estará integrado por:<br />

e) El impuesto correspondiente a la afectación al uso privado y a<br />

las enajenaciones a título gratuito; y<br />

Artículo 83º: EXONERACIONES: Modificado y ampliado por Ley 215/93:<br />

Se exoneran:<br />

2) Las siguientes prestaciones de servicios:<br />

d) Los servicios gratuitos prestados por las entidades indicadas en el<br />

numeral 4) inciso a) <strong>del</strong> presente artículo.<br />

establezca en tal sentido el Banco Central <strong>del</strong> Paraguay, <strong>com</strong>o se dispone<br />

en el último párrafo <strong>del</strong> Art. 12º de la Ley.<br />

Art.- 23º TRANSFERENCIA DE BIENES A PRECIO NO DETERMINADO. Cuando<br />

la transferencia de bienes se efectué por un precio no determinado - por<br />

ejemplo permuta, dación en pago – se <strong>com</strong>putará, a los fines de la<br />

determinación de los resultados alcanzados por el Impuesto, el valor de<br />

plaza de tales bienes a la fecha de la enajenación.<br />

En este caso, el contribuyente que reciba los bienes en<br />

contraprestación lo valuará de acuerdo a lo establecido en los Arts. 59º<br />

y 60° <strong>del</strong> presente Reglamento.<br />

DECRETO 6359/05<br />

Art.- 24º DESCUENTOS Y REBAJAS EXTRAORDINARIAS. RECUPERO DE<br />

GASTOS. Los descuentos y rebajas extraordinarias sobre deudas por<br />

mercaderías, intereses y operaciones vinculadas a la actividad <strong>del</strong><br />

contribuyente, incidirán en los estados financieros <strong>del</strong> ejercicio en que<br />

se obtengan.<br />

El recupero de gastos deducidos en años <strong>anteriores</strong>, se considera<br />

ingreso gravado <strong>del</strong> ejercicio en que tal ingreso tuviera lugar.<br />

El ingreso neto proveniente de quitas definitivas de pasivos, originada en<br />

la homologación de procesos concúrsales regidos por la Ley de<br />

Quiebras, se imputará proporcionalmente a los períodos fiscales en que<br />

venzan las cuotas concúrsales pactadas.<br />

11 de 94

Gentileza - Alianza Consultores Tributarios<br />

<strong>Comparativo</strong> <strong>Reglamentaciones</strong> <strong>anteriores</strong> <strong>del</strong> Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05<br />

Cuando se deduzcan los créditos <strong>com</strong>o incobrables en un ejercicio fiscal<br />

y posteriormente sean recuperados total o parcialmente, los mismos se<br />

deberán incluir <strong>com</strong>o ingresos gravados <strong>del</strong> ejercicio fiscal en el cual<br />

son percibidos.<br />

Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

Articulo 14º: Exoneraciones:<br />

Art.- 25º DIVIDENDOS Y UTILIDADES. La exoneración a que se refiere el<br />

literal a) <strong>del</strong> numeral 1 <strong>del</strong> Art. 14° de la Ley, en atención a lo dispuesto<br />

por el literal g) <strong>del</strong> Art. 2° de la misma Ley, será aplicable cuando se<br />

cumplan los siguientes requisitos:<br />

1) Están exentas las siguientes rentas:<br />

a) Los dividendos y las utilidades que obtengan los contribuyentes<br />

<strong>del</strong> impuesto a la renta domiciliados en el país en carácter de<br />

accionistas o de socios de entidades que realicen actividades<br />

<strong>com</strong>prendidas en este impuesto, cuando estén gravadas por el<br />

Impuesto a las Rentas de Actividades Comerciales, Industriales o de<br />

Servicios y las Rentas de las Actividades Agropecuarias, siempre que<br />

el total de los mismos no superen el 30% (treinta por ciento) de los<br />

ingresos brutos gravados por el presente impuesto en el ejercicio<br />

fiscal.<br />

La exoneración no regirá a los efectos de la aplicación de las tasas<br />

previstas en los numerales 2) y 3) <strong>del</strong> Art. 20.<br />

Artículo 2º: Hecho Generador: Estarán gravadas las rentas de fuente<br />

paraguaya que provengan de la realización de actividades<br />

<strong>com</strong>erciales, industriales o de servicios que no sean de carácter<br />

personal.<br />

Se considerarán <strong>com</strong>prendidas:<br />

g) Los dividendos y las utilidades que se obtengan en carácter<br />

de accionistas o de socios de entidades que realicen actividades<br />

<strong>com</strong>prendidas en el Impuesto a las Rentas de Actividades<br />

Comerciales, Industriales o de Servicios y Rentas de las Actividades<br />

Agropecuarias.<br />

a) que el socio o accionista sea contribuyente <strong>del</strong> Impuesto y esté<br />

domiciliado en el país,<br />

b) que las utilidades acreditadas o dividendos pagados provengan de<br />

actividades de la entidad acreditante o pagadora gravadas por el<br />

Impuesto, y<br />

c) que las utilidades y dividendos obtenidos por el socio o accionista<br />

no superen el 30% (treinta por ciento) de los ingresos brutos gravados<br />

por el Impuesto en el ejercicio fiscal que se liquida.<br />

Si el socio o accionista no cumple los requisitos previstos en el literal a)<br />

precedente, la entidad acreditante de las utilidades o pagadora de los<br />

dividendos deberá retener el importe que corresponda en aplicación <strong>del</strong><br />

numeral 3 <strong>del</strong> Art. 20° de la Ley.<br />

Si, cumpliéndose los requisitos <strong>del</strong> literal a) precedente, la entidad no<br />

cumple el requisito indicado en el literal b), el total de las utilidades<br />

acreditadas o dividendos percibidos será considerado ingreso gravado<br />

por el Impuesto para el socio o accionista.<br />

Igualmente, si, cumpliéndose los requisitos de los literales a) y b)<br />

precedentes, las utilidades y dividendos obtenidos, independientemente<br />

12 de 94

Gentileza - Alianza Consultores Tributarios<br />

<strong>Comparativo</strong> <strong>Reglamentaciones</strong> <strong>anteriores</strong> <strong>del</strong> Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05<br />

Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

Artículo 8º.- Renta Neta: La renta neta se determinará deduciendo de<br />

la renta bruta gravada los gastos que sean necesarios para obtenerla<br />

y mantener la fuente productora, siempre que representes una<br />

erogación real y estén debidamente documentados y sean a precios<br />

de mercado, cuando el gasto no constituya un ingreso gravado para el<br />

beneficiario.<br />

de la cantidad de entidades generadoras de estos ingresos, superan el<br />

30% (treinta por ciento) de los ingresos brutos gravados por el<br />

Impuesto en el ejercicio fiscal que se liquida, el total de las utilidades<br />

acreditadas o dividendos percibidos será considerado ingreso gravado<br />

por el Impuesto para el socio o accionista.<br />

Art.- 26º GASTOS DEDUCIBLES - GENERALIDADES. Bajo los términos y<br />

condiciones establecidos en la Ley y este Reglamento, a los fines de la<br />

determinación de la renta neta, se admitirán <strong>com</strong>o deducibles aquellos<br />

gastos que cumplan los siguientes requisitos:<br />

1) Que sean necesarios para obtener y mantener la fuente productora,<br />

2) Que constituyan una erogación real, y<br />

3) Que estén debidamente documentados.<br />

Cuando no constituya un ingreso gravado para el beneficiario <strong>del</strong> pago, el<br />

gasto debe ser realizado a precios de mercado. En este caso, se<br />

entenderá <strong>com</strong>o ingreso gravado aquel que esté alcanzado por el<br />

presente Impuesto, el Impuesto a las Rentas de las Actividades<br />

Agropecuarias, el Impuesto a la Renta <strong>del</strong> Pequeño Contribuyente y el<br />

Impuesto a la Renta <strong>del</strong> Servicio de Carácter Personal.<br />

Dto. 13424/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

13 de 94

ART. 34°.- DEDUCIBILIDAD DEL IVA. El impuesto incluido en los<br />

<strong>com</strong>probantes de <strong>com</strong>pras, afectadas, directa o indirectamente a<br />

operaciones no gravadas, excepto exportaciones, será admitido<br />

<strong>com</strong>o gasto deducible para efectos de la determinación <strong>del</strong><br />

Impuesto a la Renta.<br />

DECRETO Nº 14.002/92<br />

ART. 17º. - REMUNERACIÓN PERSONALES.<br />

Gentileza - Alianza Consultores Tributarios<br />

<strong>Comparativo</strong> <strong>Reglamentaciones</strong> <strong>anteriores</strong> <strong>del</strong> Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05<br />

Articulo 9º: Conceptos no deducibles: No se podrán deducir:<br />

g) El Impuesto al Valor Agregado (IVA), salvo cuando el mismo<br />

esté afectado directa o indirectamente a operaciones no gravadas<br />

por el mencionado impuesto, con excepción de las exportaciones.<br />

Las remuneraciones personales serán admitidas siempre que el<br />

trabajador preste efectivo servicio, figure en la planilla de trabajo<br />

correspondiente y se realicen los aportes al Instituto de Previsión<br />

Social o Cajas de Jubilaciones y Pensiones creadas o admitidas por<br />

Ley. En el caso que las mismas estén exoneradas o no<br />

correspondan aportar, la Administración queda facultada para<br />

aceptarlas dentro de los límites que establezca al respecto.<br />

DECRETO Nº 21.302/2003 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

Art.- 27º DEDUCIBILIDAD DEL IVA. El importe <strong>del</strong> Impuesto al Valor<br />

Agregado incluido en los <strong>com</strong>probantes de <strong>com</strong>pras afectadas directa o<br />

indirectamente a operaciones no gravadas por el citado impuesto,<br />

excepto exportaciones, así <strong>com</strong>o el excedente <strong>del</strong> crédito fiscal<br />

producido al final <strong>del</strong> ejercicio fiscal encuadrado dentro de los<br />

parámetros estipulados en el Art. 87° de la Ley – Tope <strong>del</strong> Crédito Fiscal<br />

-, serán deducibles para la determinación <strong>del</strong> Impuesto, <strong>com</strong>o costo o<br />

gasto según corresponda.<br />

En igual situación se imputará el Impuesto al Valor Agregado incluido en<br />

los <strong>com</strong>probantes de <strong>com</strong>pras por adquisiciones de bienes o servicios<br />

que cumpliendo los requisitos de validez formal, conforme a la normativa<br />

de dicho impuesto, no pueda ser sustentado <strong>com</strong>o crédito fiscal IVA en<br />

razón al tipo de documento.<br />

14 de 94

Art. 17.- Remuneraciones Personales - Las remuneraciones<br />

personales serán admitidas siempre que el trabajador preste<br />

efectivo servicio, figure en la planilla de trabajo correspondiente y<br />

se realicen los aportes al Instituto de Previsión Social o Cajas de<br />

Jubilaciones y Pensiones creadas o admitidas por ley. En el caso<br />

que las mismas estén exoneradas o no corresponda aportar, la<br />

Administración queda facultada para aceptarlas dentro de los<br />

límites que establezca al respecto.<br />

La remuneración <strong>del</strong> dueño, socio, directores, gerentes,<br />

administradores y demás cargos ejecutivos cualquiera sea su<br />

denominación, estarán reguladas en todos los casos por la<br />

presente disposición, siendo irrelevante que la persona que los<br />

ejerza sea o no un profesional universitario.<br />

Gentileza - Alianza Consultores Tributarios<br />

<strong>Comparativo</strong> <strong>Reglamentaciones</strong> <strong>anteriores</strong> <strong>del</strong> Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05<br />

Artículo 8º.- Renta Neta: La renta neta se determinará deduciendo de<br />

la renta bruta gravada los gastos que sean necesarios para obtenerla<br />

y mantener la fuente productora, siempre que representes una<br />

erogación real y estén debidamente documentados y sean a precios<br />

de mercado, cuando el gasto no constituya un ingreso gravado para el<br />

beneficiario.<br />

Asimismo se admitirá deducir:<br />

c) Todas las remuneraciones personales tales <strong>com</strong>o: salarios,<br />

<strong>com</strong>isiones, bonificaciones y gratificaciones por concepto de<br />

prestación de servicios que se encuentren gravados por el Impuesto<br />

<strong>del</strong> Servicio de Carácter Personal. En caso contrario, las<br />

remuneraciones personales solo serán deducibles cuando fueren<br />

prestadas en relación de dependencia y hayan aportado a un seguro<br />

social creado o admitido por Ley o Decreto-Ley. En este último caso, si<br />

no correspondiere efectuar aportes al seguro social, la deducción se<br />

realizará de conformidad con los límites y condiciones que establezca<br />

la reglamentación. Quedan <strong>com</strong>prendidas en esta disposición las<br />

remuneraciones <strong>del</strong> dueño y su cónyuge, socio, directores, gerentes y<br />

personal superior.<br />

Las deducciones serán admitidas siempre que tales retribuciones<br />

sean corrientes en el mercado nacional, atendiendo al volumen de<br />

negocios de la empresa así <strong>com</strong>o la capacidad profesional, la<br />

antigüedad, las responsabilidades y el tiempo de trabajo dedicado por<br />

dichas personas a la empresa. Si la Administración considera<br />

excesiva alguna de las remuneraciones podrá solicitar un informe<br />

fundado a tres empresas de auditoria registradas.<br />

DECRETO Nº 14.002/92<br />

El aguinaldo y las remuneraciones por vacaciones serán deducibles en<br />

su totalidad, de acuerdo a lo establecido al código laboral.<br />

Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

Art.- 28º REMUNERACIONES PERSONALES. Las remuneraciones<br />

personales, tales <strong>com</strong>o: salarios, <strong>com</strong>isiones, bonificaciones y<br />

gratificaciones, serán deducibles siempre que reúnan las siguientes<br />

condiciones:<br />

1) Que los servicios se encuentren gravados por el Impuesto a la<br />

Renta <strong>del</strong> Servicio de Carácter Personal.<br />

2) Tratándose de trabajadores bajo relación de dependencia, se<br />

haya aportado a un seguro social creado o admitido por Ley o Decreto-<br />

Ley.<br />

3) En caso de trabajadores que reúnan conjuntamente las<br />

condiciones señaladas en los numerales <strong>anteriores</strong>.<br />

Las remuneraciones <strong>del</strong> dueño y su cónyuge, socio, directores, gerentes<br />

y personal superior, al igual que aquellas remuneraciones que no<br />

contribuyan al régimen de seguridad social y no estén gravados por el<br />

Impuesto a la Renta <strong>del</strong> Servicio de Carácter Personal, se deducirán de<br />

conformidad con los límites y condiciones que establezca la<br />

Administración.<br />

15 de 94

ART. 34º.- ACTIVOS INTANGIBLES Y GASTOS DE ORGANIZACIÓN. Los<br />

bienes intangibles se <strong>com</strong>putarán en el activo, siempre que<br />

signifiquen una inversión real.<br />

Los gastos de registro de estos bienes podrán deducirse en el<br />

ejercicio en que se haya efectuado el gasto o amortizarse a cuota<br />

fija en el periodo autorizado por la Administración.<br />

Los gastos de organización serán amortizados en los términos que<br />

establezca la Administración.<br />

Gentileza - Alianza Consultores Tributarios<br />

<strong>Comparativo</strong> <strong>Reglamentaciones</strong> <strong>anteriores</strong> <strong>del</strong> Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05<br />

Artículo 8º.- Renta Neta: La renta neta se determinará deduciendo de<br />

la renta bruta gravada los gastos que sean necesarios para obtenerla<br />

y mantener la fuente productora, siempre que representes una<br />

erogación real y estén debidamente documentados y sean a precios<br />

de mercado, cuando el gasto no constituya un ingreso gravado para el<br />

beneficiario.<br />

Asimismo se admitirá deducir:<br />

Asimismo se admitirá deducir:<br />

e) Las erogaciones por concepto de intereses, alquileres o<br />

cesión <strong>del</strong> uso de bienes y derechos.<br />

Las mismas serán admitidas siempre que para el acreedor<br />

constituyan ingresos gravados por el presente impuesto. Esta<br />

condición no se aplicará a las entidades financieras <strong>com</strong>prendidas en<br />

la Ley No. 417 <strong>del</strong> 13 de Noviembre de 1973 y su modificación en lo que<br />

respecta a los intereses.<br />

DECRETO Nº 14.002/92<br />

Cuando los alquileres no constituyan ingresos gravados para el<br />

locador, dicha erogación podrá ser deducible en los términos y<br />

condiciones que establezca la reglamentación.<br />

Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

Art.- 29º GASTOS DE CONSTITUCIÓN Y ORGANIZACIÓN. Los gastos de<br />

constitución y organización, incluidos los denominados gastos<br />

preoperativos y los de reorganización por fusión, serán amortizados en<br />

un período de 3 (tres) a 5 (cinco) años, a opción <strong>del</strong> contribuyente.<br />

d) Los gastos de organización, o preoperativos en los términos y<br />

condiciones que establezca la reglamentación.<br />

Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

Artículo 8º.- Renta Neta: La renta neta se determinará deduciendo de Art.-30º GASTOS DE LOCACIÓN. Los gastos mensuales por concepto de<br />

la renta bruta gravada los gastos que sean necesarios para obtenerla arrendamiento de inmuebles, cuando el arrendador no sea contribuyente<br />

y mantener la fuente productora, siempre que representes una <strong>del</strong> presente Impuesto, serán deducibles en el importe que corresponda<br />

erogación real y estén debidamente documentados y sean a precios<br />

de mercado, cuando el gasto no constituya un ingreso gravado para el<br />

a la menor de las siguientes cantidades:<br />

beneficiario.<br />

a) El alquiler que figure en el contrato vigente en el transcurso<br />

<strong>del</strong> ejercicio fiscal.<br />

b) El 5% (cinco por ciento) <strong>del</strong> valor oficial vigente al cierre <strong>del</strong><br />

ejercicio fiscal, establecido por el Servicio Nacional de Catastro.<br />

16 de 94

ART. 20º.- PERDIDAS EXTRAORDINARIAS. Las pérdidas sufridas en<br />

los bienes de la explotación por caso fortuito o fuerza mayor serán<br />

deducibles <strong>com</strong>o gasto <strong>del</strong> ejercicio.<br />

El gasto o la renta será la diferencia entre el valor fiscal de dichos<br />

bienes y el valor de lo salvado más las indemnizaciones y seguros<br />

percibidos.<br />

Gentileza - Alianza Consultores Tributarios<br />

<strong>Comparativo</strong> <strong>Reglamentaciones</strong> <strong>anteriores</strong> <strong>del</strong> Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05<br />

Artículo 7º: Renta bruta. Constituirá renta bruta la diferencia entre el<br />

ingreso total provenientes de las operaciones <strong>com</strong>erciales,<br />

industriales o de servicios y el costo de las mismas.<br />

Constituirán asimismo renta bruta entre otras cosas:<br />

f) El beneficio neto originado por el cobro de seguros e<br />

indemnizaciones, en el caso de pérdidas extraordinarias sufridas en<br />

los bienes de la explotación.<br />

Artículo 8º.- Renta Neta: La renta neta se determinará deduciendo de<br />

la renta bruta gravada los gastos que sean necesarios para obtenerla<br />

y mantener la fuente productora, siempre que representes una<br />

erogación real y estén debidamente documentados y sean a precios<br />

de mercado, cuando el gasto no constituya un ingreso gravado para el<br />

beneficiario.<br />

Asimismo se admitirá deducir:<br />

f) Pérdidas extraordinarias sufridas en los bienes <strong>del</strong> negocio<br />

explotación por casos fortuitos o de fuerza mayor, <strong>com</strong>o incendio u<br />

otros accidentes o siniestros, en cuanto no estuvieran cubiertas por<br />

seguros o indemnizaciones.<br />

Art.- 31º PERDIDAS EXTRAORDINARIAS: Las pérdidas sufridas en los<br />

bienes de la explotación por caso fortuito o fuerza mayor serán<br />

deducibles <strong>com</strong>o gasto <strong>del</strong> ejercicio, siempre que no estuvieren<br />

cubiertas por seguros o indemnizaciones.<br />

El gasto o la renta será la diferencia entre el valor fiscal de dichos<br />

bienes y el valor de lo salvado más las indemnizaciones y seguros<br />

percibidos.<br />

DECRETO 6359/05<br />

Art.-32º MERMAS. Las mermas por evaporación o deshidratación y<br />

otras causas naturales a que están expuestos ciertos bienes serán<br />

deducibles siempre que no excedan los márgenes técnicos aceptables,<br />

debiendo conservar el contribuyente dentro de su archivo tributario el<br />

dictamen respectivo emitido por institución <strong>com</strong>petente y a falta de esta<br />

por un experto profesional e independiente, en el cual se haga constar<br />

las mermas que se produzcan, sin perjuicio de las facultades de<br />

verificación y control con que cuenta la Administración.<br />

Para asegurar la aplicación uniforme de lo dispuesto en el presente<br />

artículo, la Administración Tributaria podrá dictar normas técnicamente<br />

fundamentadas y de cumplimiento obligatorio relativas a promedios,<br />

17 de 94

Gentileza - Alianza Consultores Tributarios<br />

<strong>Comparativo</strong> <strong>Reglamentaciones</strong> <strong>anteriores</strong> <strong>del</strong> Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05<br />

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04 DECRETO 6359/05<br />

ART. 25º.- INCOBRABLES. Se consideran incobrables a los efectos<br />

<strong>del</strong> impuesto que se reglamenta:<br />

a) Los créditos que habiendo transcurrido tres años a partir <strong>del</strong><br />

momento que se hicieron exigibles, no se hubieran percibido.<br />

b) Los créditos respecto de los cuales se tiene dictada la inhibición<br />

general de vender y gravar bienes inscriptos en el Registro Público<br />

respectivo. Estas tendrán validez solamente durante el ejercicio en<br />

que hubieren sido dictadas.<br />

c) Los créditos que se posean ante quienes la autoridad<br />

<strong>com</strong>petente haya declarado la quiebra.<br />

d) Las quitas otorgadas en los concordatos homologados por la<br />

autoridad <strong>com</strong>petente.<br />

Artículo 8º.- Renta Neta: La renta neta se determinará deduciendo de<br />

la renta bruta gravada los gastos que sean necesarios para obtenerla<br />

y mantener la fuente productora, siempre que representes una<br />

erogación real y estén debidamente documentados y sean a precios<br />

de mercado, cuando el gasto no constituya un ingreso gravado para el<br />

beneficiario.<br />

Asimismo se admitirá deducir:<br />

g) Las previsiones y los castigos sobre malos créditos.<br />

coeficientes y demás indicadores que sirvan de base a los márgenes<br />

técnicos indicados en el párrafo precedente.<br />

Art.-33º DE LAS PREVISIONES Y LOS CASTIGOS SOBRE MALOS CRÉDITOS.<br />

Son deducibles los castigos sobre créditos incobrables. Al efecto, se<br />

consideran incobrables, en concordancia con el Art. 86º de la Ley, los<br />

créditos que tengan su origen en operaciones gravadas por el presente<br />

Impuesto, los cuales deberán ser imputados en los ejercicios fiscales en<br />

que se concrete el primero de los siguientes hechos:<br />

a) Que hubieran transcurrido 3 (tres) años a partir <strong>del</strong> momento<br />

en que se hicieron exigibles, sin haber sido percibidos.<br />

b) Que se hubiera dictado la inhibición general de vender y<br />

gravar bienes inscriptos en el Registro Público respectivo.<br />

c) Que la autoridad <strong>com</strong>petente haya declarado la quiebra <strong>del</strong><br />

deudor <strong>del</strong> crédito.<br />

d) Que la autoridad <strong>com</strong>petente haya dictado resolución<br />

homologando el concordato de un concurso de acreedores regido por la<br />

Ley de Quiebras; .la perdida neta proveniente de quitas definitivas de<br />

activos originadas en tales homologaciones, se imputará<br />

proporcionalmente a los ejercicios fiscales en que venzan las cuotas<br />

concúrsales pactadas.<br />

A los efectos de la aplicabilidad <strong>del</strong> inc. g) <strong>del</strong> Art. 8º de la Ley, las<br />

previsiones se constituirán sobre la base <strong>del</strong> porcentaje promedio de<br />

créditos incobrables de los 3 (tres) últimos ejercicios, incluido el<br />

ejercicio que se liquida, con relación al monto de créditos existentes al<br />

final de cada ejercicio; es decir que será igual a la suma de los créditos<br />

incobrables reales de los 3 (tres) últimos años multiplicada por 100<br />

(cien) y dividida por la suma de los saldos de créditos al final de cada<br />

uno de los 3 (tres) últimos ejercicios. La suma a deducir en cada<br />

ejercicio será el resultado de multiplicar dicho promedio por el saldo de<br />

créditos existente al finalizar el ejercicio.<br />

18 de 94

Gentileza - Alianza Consultores Tributarios<br />

<strong>Comparativo</strong> <strong>Reglamentaciones</strong> <strong>anteriores</strong> <strong>del</strong> Impuesto a la Renta Comercial Industrial o de Servicios con el Nuevo reglamento en Dto. 6359/05<br />

Cuando no exista un período anterior a 3 (tres) años por ser menor la<br />

fecha de inicio de actividades o por otra causa, el contribuyente deberá<br />

promediar los créditos incobrables reales <strong>del</strong> primer año con 2 (dos)<br />

años <strong>anteriores</strong> iguales a 0 (cero) y así sucesivamente hasta llegar al<br />

tiempo requerido para determinar las previsiones indicadas en el<br />

párrafo anterior.<br />

Si por el procedimiento indicado resultara un monto inferior a la<br />

previsión existente, la diferencia deberá añadirse a la utilidad imponible<br />

<strong>del</strong> ejercicio. Así también, se deberán cargar al resultado <strong>del</strong> ejercicio<br />

los castigos sobre créditos incobrables no cubiertos con la previsión<br />

realizada en el ejercicio anterior.<br />

DECRETO Nº 14.002/92 Ley 125 con modificaciones en la ley 2421/04<br />

Las entidades bancarias, financieras, de seguros y demás reguladas por<br />

el Banco Central <strong>del</strong> Paraguay aplicarán, en sustitución de lo previsto en<br />

los párrafos precedentes, las disposiciones que sobre Previsiones y<br />

Castigos sobre Malos Créditos establezca dicha Institución o las<br />

Superintendencias de Bancos y de Seguros, para estas entidades..<br />

DECRETO 6359/05<br />

ART. 21º.- DELITOS COMETIDOS POR TERCEROS.<br />

Artículo 8º.- Renta Neta: La renta neta se determinará deduciendo de Art.- 34º DELITOS COMETIDOS POR TERCEROS. Se admitirán las pérdidas<br />

la renta bruta gravada los gastos que sean necesarios para obtenerla originadas por <strong>del</strong>itos <strong>com</strong>etidos por terceros contra los bienes<br />

Se admitirán las pérdidas originadas por <strong>del</strong>itos <strong>com</strong>etidos por y mantener la fuente productora, siempre que representes una aplicados a la obtención de rentas gravadas por el Impuesto, en cuanto<br />

terceros contra los bienes aplicados a la obtención de rentas erogación real y estén debidamente documentados y sean a precios no fueran cubiertas por seguro o indemnización, siempre que exista la<br />

gravadas, en cuanto no fueran cubiertas por seguro o<br />

de mercado, cuando el gasto no constituya un ingreso gravado para el denuncia ante el Ministerio Público o la Policía Nacional y se haya dado<br />

indemnización, siempre que exista la denuncia ante las autoridades beneficiario.<br />

aviso a la Administración Tributaria, dentro de los 15 (quince) días<br />

correspondientes y otros elementos probatorios de los cuales a<br />

siguientes de conocido el hecho. Para los efectos de su verificación,<br />

juicio de la Administración quede demostrada la efectividad de las Asimismo se admitirá deducir:<br />

cuantificación y autorización de los castigos respectivos, el<br />

mismas.<br />

h) Pérdidas originadas por <strong>del</strong>itos <strong>com</strong>etidos por terceros contra contribuyente deberá presentar una nómina de los bienes afectados con<br />

bienes aplicados a la obtención de rentas gravadas, en cuanto no especificación de cantidades, unidades de medida y costos unitarios<br />

DECRETO Nº 14.002/92<br />

ART. 18º - DEPRECIACIONES. El porcentaje de depreciación por<br />

desgaste, deterioro u obsolescencia, será fijo y se determinará<br />

atendiendo el número de años de vida útil probable <strong>del</strong> bien.<br />

fueran cubiertas por indemnizaciones o seguros.<br />

según documentos y registros contables.<br />

19 de 94

Cuando se realice una actividad que implique el agotamiento de la<br />

fuente productiva, se admitirá una amortización proporcional a<br />

dicho agotamiento.<br />

La Administración queda facultada para establecer el referido<br />

porcentaje para los diferentes bienes sujetos a amortización.<br />

Asimismo podrá autorizar, a solicitud de los contribuyentes, otro<br />

sistema de amortización si lo considera técnicamente adecuado.<br />

El costo de reparaciones extraordinarias que se realicen en los<br />

bienes muebles se deducirá en cuotas anuales por el período de<br />

vida útil que se le asigne a la misma, la que no podrá exceder la <strong>del</strong><br />

bien reparado. A tales efectos se consideran reparaciones<br />

extraordinarias, aquellas cuyo monto sea superior al 20 % (veinte<br />

por ciento) <strong>del</strong> valor fiscal <strong>del</strong> bien al principio <strong>del</strong> ejercicio en que<br />

se realice la misma.<br />

Gentileza - Alianza Consultores Tributarios<br />