13hq77n

13hq77n

13hq77n

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

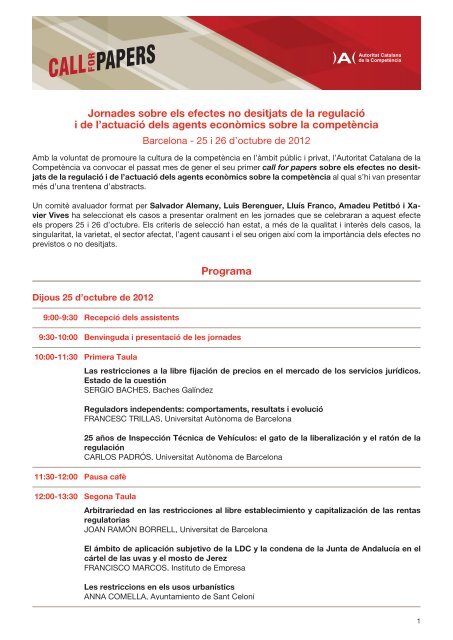

Jornades sobre els efectes no desitjats de la regulació<br />

i de l’actuació dels agents econòmics sobre la competència<br />

Barcelona - 25 i 26 d’octubre de 2012<br />

Amb la voluntat de promoure la cultura de la competència en l’àmbit públic i privat, l’Autoritat Catalana de la<br />

Competència va convocar el passat mes de gener el seu primer call for papers sobre els efectes no desitjats<br />

de la regulació i de l’actuació dels agents econòmics sobre la competència al qual s’hi van presentar<br />

més d’una trentena d’abstracts.<br />

Un comitè avaluador format per Salvador Alemany, Luis Berenguer, Lluís Franco, Amadeu Petitbó i Xavier<br />

Vives ha seleccionat els casos a presentar oralment en les jornades que se celebraran a aquest efecte<br />

els propers 25 i 26 d’octubre. Els criteris de selecció han estat, a més de la qualitat i interès dels casos, la<br />

singularitat, la varietat, el sector afectat, l’agent causant i el seu origen així com la importància dels efectes no<br />

previstos o no desitjats.<br />

Dijous 25 d’octubre de 2012<br />

9:00-9:30 Recepció dels assistents<br />

Programa<br />

9:30-10:00 Benvinguda i presentació de les jornades<br />

10:00-11:30 Primera Taula<br />

Las restricciones a la libre fijación de precios en el mercado de los servicios jurídicos.<br />

Estado de la cuestión<br />

SERGIO BACHES, Baches Galíndez<br />

11:30-12:00 Pausa cafè<br />

Reguladors independents: comportaments, resultats i evolució<br />

FRANCESC TRILLAS, Universitat Autònoma de Barcelona<br />

25 años de Inspección Técnica de Vehículos: el gato de la liberalización y el ratón de la<br />

regulación<br />

CARLOS PADRÓS, Universitat Autònoma de Barcelona<br />

12:00-13:30 Segona Taula<br />

Arbitrariedad en las restricciones al libre establecimiento y capitalización de las rentas<br />

regulatorias<br />

JOAN RAMÓN BORRELL, Universitat de Barcelona<br />

El ámbito de aplicación subjetivo de la LDC y la condena de la Junta de Andalucía en el<br />

cártel de las uvas y el mosto de Jerez<br />

FRANCISCO MARCOS, Instituto de Empresa<br />

Les restriccions en els usos urbanístics<br />

ANNA COMELLA, Ayuntamiento de Sant Celoni<br />

1

13:30-15:00 Dinar informal<br />

15:00–17:00 Tercera Taula: Distribució comercial<br />

Entrada con incertidumbre en la calidad: lecciones para el caso de los supermercados<br />

JORDI PERDIGUERO, Universitat de Barcelona<br />

Regulación comercial regional y entrada de supermercados en España<br />

JAVIER ASENSIO, Universitat Autònoma de Barcelona<br />

El efecto de la regulación regional del comercio minorista sobre la estructura del mercado<br />

y precios de las grandes superficies comerciales en España<br />

LUIS OREA, Universidad de Oviedo<br />

Polítiques de preus en la distribució comercial en situacions locals de no competència<br />

MARÇAL TARRAGÓ, Marçal Tarragó & Associats<br />

17:00–18:30 Quarta Taula<br />

El déficit tarifario eléctrico español: diagnóstico y posibles soluciones<br />

NATALIA FABRA, Universidad Carlos III de Madrid<br />

La regulación sectorial como elemento distorsionador del derecho antitrust: el margin<br />

squeeze y la Sentencia Telefónica<br />

FERNANDO DÍEZ ESTELLA, Universidad Antonio de Nebrija<br />

Prácticas anticompetitivas en el transporte de viajeros por carretera<br />

SERGI CHIMENOS, Miró Fruns Advocats<br />

Divendres 26 d’octubre de 2012<br />

9:30-11:00 Cinquena Taula: Atenció Farmacèutica<br />

Alcance de las actuaciones restrictivas de la competencia realizadas por las Administraciones<br />

Públicas. ¿Qué medidas de reacción tiene el Derecho de la Competencia frente a<br />

las mismas?<br />

JAVIER GUILLÉN, Universidad Rey Juan Carlos<br />

11:00-11:30 Pausa cafè<br />

Anàlisi dels factors de competència dels models de gestió dels recursos farmacèutics en<br />

els centres residencials per a gent gran<br />

NATÀLIA PASCUAL, Centre de Recerca en Economia i Salut (CRES-UPF)<br />

Restricciones a la competencia en la atención farmacéutica de urgencia fuera del horario<br />

ordinario por parte de colegios de farmacéuticos<br />

VALERIA BERNARDO, Universitat de Barcelona<br />

11:30-13:00 Sisena Taula: Aeroports<br />

Efecto no deseado de la declaración de servicio público de las rutas aéreas sobre la<br />

competencia<br />

JUAN SANTALÓ, Instituto de Empresa<br />

La imposición de la reserva de ley a los ingresos de monopolios públicos en España: ilustración<br />

para el sector aeroportuario<br />

JULIO GARCIA COBOS, PQCROFT Airports Economics<br />

La NO competencia entre aeropuertos en España<br />

XAVIER FAGEDA, Universitat de Barcelona<br />

2

13:00 Clausura<br />

Hble. Sr. Andreu Mas-Colell<br />

Conseller d’Economia i Coneixement<br />

Seu de les jornades:<br />

Confirmació d’assistència:<br />

Data límit d’inscripció:<br />

Autoritat Catalana de la Competència<br />

Gran Via de les Corts Catalanes, 639, planta baixa, sala d’actes<br />

autoritat.competencia@gencat.cat. Aforament limitat.<br />

15 d’octubre de 2012<br />

Nota: totes les intervencions seran en català o castellà i no hi haurà servei de traducció.<br />

3

BACHES GALÍNDEZ<br />

ABOGADOS<br />

LAS RESTRICCIONES A LA LIBRE FIJACIÓN DE<br />

PRECIOS EN EN EL MERCADO DE LOS SERVICIOS<br />

JURÍDICOS. ESTADO DE LA CUESTIÓN<br />

LLos efectos f t no ddeseados d dde lla regulación l ió y<br />

de la actuación de los agentes económicos sobre la competencia<br />

- Autoritat Catalana de Defensa de la Competència -<br />

Sergio Baches Opi<br />

sbo@bachesgalindez.com<br />

Barcelona, 25 de octubre de 2012<br />

www.bachesgalindez.com

BACHES GALÍNDEZ<br />

ABOGADOS<br />

11. EEvolución l ió llegislativa i l ti dde llas restricciones ti i a lla lib libre fij fijación ió dde hhonorarios i por llos<br />

abogados:<br />

- Ley 2/1974 LCP: Redacción original - Listados de precios mínimos de<br />

obligado cumplimiento.<br />

- Ley 7/1997: Recomendaciones de honorarios pero no fijación – Liberalización<br />

parcial.¿Efectoenel il Ef t l mercado? d ?<br />

- Supresión de la prohibición de la “cuota litis estricta”: Res. TDC<br />

26/09/02, confirmada por el T.S. 4/11/08. ¿Art. 44.3 EGAE?<br />

- Ley Ómnibus (2009): - Artículo 14 LCP: Prohibición General de fijar o<br />

recomendar honorarios por parte de los colegios<br />

Excepción: Disp. Ad. 4ª - tasación de costas y jura de<br />

cuentas.<br />

2BGA

BACHES GALÍNDEZ<br />

ABOGADOS<br />

2. Criterios orientativos a efectos de tasación de costas y jura de cuentas – Su impacto en la<br />

libertad de los abogados g para p fijar j sus honorarios<br />

- ¿Justificación para el mantenimiento de baremos orientativos de honorarios?<br />

- Opción del legislador español.<br />

- Compatibilidad con el artículo 1 de la LDC y el artículo 101 del TFUE.<br />

¿Responsabilidad del Estado español – art. 4.3 TUE?<br />

Son “criterios”… no “baremos”…<br />

- Posible restricción a la libertad de establecimiento y a la libre circulación de servicios.<br />

Una propuesta atrevida: la “regla americana” …Why not…?<br />

3. Otrasrestricciones:publicidadymarketing(art.25.1EGAE/arts.7y8CD-No<br />

aplicación de la exceptio legis ex art art. 4 LDC) LDC).<br />

4. Conclusión: libertad para fijar honorarios condicionada por un marco legal en el que<br />

todavía persisten normas que condicionan en la práctica la plena y libre competencia en<br />

precios de los abogados en determinados segmentos del mercado mercado.<br />

3BGA

REGULADORS INDEPENDENTS:<br />

COMPORTAMENT COMPORTAMENT, RESULTATS I<br />

EVOLUCIÓ<br />

Francesc Trillas<br />

UAB, PPSRC-IESE, IEB<br />

ACCO 2012

Pla de la Presentació<br />

• Introducció<br />

• Justificació teòrica<br />

• Evidència empírica<br />

• Discussió<br />

• Propostes de Reforma

Introducció<br />

• Obj Objectius ti ddel l ttreball b ll<br />

– Resumir recerca existent<br />

– Mostrar evidència sobre Amèrica Llatina<br />

– Realitzar propostes de reforma<br />

• Precedents històrics: ICC als USA ss. XIX XIX, RU en 1980s 1980s.<br />

• Actualment: recomanació habitual de les institucions<br />

internacionals, , obligació g legal g a la UE en TC i energia g<br />

(però amb inestabilitat a Espanya i Dinamarca).<br />

• Existeix un debat sobre l’abast i efectivitat de la<br />

iindependència, d dè i que avui i enllaça ll amb b el l ddebat b t més é ampli li<br />

sobre la legitimitat de la tecnocràcia i la captura del<br />

procés p democràtic pper ppart de la ggran empresa. p

Justificació Teòrica<br />

• Problema del compromís regulatori:<br />

– Inversions específiques, inconsistència temporal,<br />

“hold up”, Kydland and Prescott (1977).<br />

– Problema fonamental de la regulació dels serveis<br />

públics úbli (Spiller (S ill i coautors). t )<br />

– Dilema entre democràcia procedimental i<br />

participativa: tendència en societats desiguals<br />

democràtiques a expropiar drets de propietat amb<br />

objectius redistributius, en absència d’altres daltres<br />

instruments.<br />

– Analogia g amb p política monetària ( (Vickers: “eriçons” ç i<br />

“guineus”).

Justificació Teòrica<br />

• Solucions no basades basades en delegació estratègica:<br />

– Contractes “complets” (Chadwick, Demsetz).<br />

– Restriccions constitucionals: normes rígides + pesos i<br />

contrapesos t (Xile). (Xil )<br />

– Solucions estructurals (Estache i Wren-Lewis): més<br />

competència per a minimitzar la regulació, més integració<br />

vertical per encoratjar la inversió inversió.<br />

– Capitalisme popular (Regne Unit).<br />

– Alt endeutament (Spiegel, Spulber).<br />

– IInstitucions tit i contractuals t t l específiques ífi (Sh (Shugart: t concessions i<br />

locals d’aigua a França).<br />

– Fixar ex ante un procés d’arbitratge (nacional a Xile,<br />

internacional en altres països). països)<br />

– Empreses híbrides (Victor i Heller) o públiques (la solució per<br />

defecte).

Justificació teòrica<br />

• AAgències è i iindependents d d t<br />

– La discreció regulatòria és inevitable (Goldberg, Williamson,<br />

Troesken). )<br />

– Els contractes de concessió són difícils quan l’objecte regulat és<br />

un sistema. Regulació i contractes són complementaris.<br />

– Solució: delegació estratègica estratègica, Rogoff (1985) (1985).<br />

– Algunes característiques de les àrees de govern faciliten la<br />

regulació més que altres (inconsistència temporal, absència<br />

d’externalitats d externalitats i problemes distributius) : Alesina i Tabellini<br />

(2008a and 2008b) i Maskin i Tirole (2004).<br />

– L’escassetat dels experts i la volatilitat política, altres<br />

justificacions per la independència<br />

independència.

Justificació teòrica<br />

• MMatisos ti a lla solució l ió dde lla iindependència d dè i dde lles<br />

agències:<br />

– La delegació no soluciona, sinó que reubica, el problema del<br />

compromís.<br />

– Els reguladors independnets són nomenaments polítics.<br />

– Bernstein: problemes de coordinació, coordinació lideratge polític polític, cicle de<br />

vida (Martimort).<br />

– Problemes d’agència: contractes d’incentius possibles però<br />

difícils en pràctica (múltiples tasques i “principals”) principals”).<br />

– Externalitats i qüestions distributives.<br />

– Crítica de Posen.<br />

– Les jurisdiccions petites i sub-centrals és covenient que juguin<br />

algun rol, però no els surt a compte fer front als costos fixos de<br />

l’especialització p regulatòria. g

Evidència empírica sobre<br />

telecomunicacions i electricitat<br />

• GGutiérrez tié<br />

• Cubbin i Stern<br />

• Andrés et al.<br />

• Edwards i Waverman<br />

• Gasmi et al<br />

• Tots tenen en compte la multiplicitat de la<br />

independència p i la ggovernança ç (p (però<br />

mesuren només la independència de iure)<br />

i troben un impacte p ppositiu<br />

sobre variables<br />

que impacten el benestar.

Evidència empírica<br />

• Treball propi anterior:<br />

– Gual i Trillas (secció ( creuada, , 37 països): p )<br />

grandària de l’empresa establerta determinant<br />

positiu, p , però p resultats dèbils sobre impacte. p<br />

– Montoya i Trillas (panel data, mesurament de<br />

la pràctica): impacte positiu i significatiu de la<br />

independència; gran inestabilitat política de<br />

les agències independents en alguns països països.

Evidència empírica<br />

• Nou treball propi (de moment fins 1990-2004,<br />

aviat fins a 2009):<br />

– Com Montoya i Trillas, però tenint en compte<br />

endogeneïtat.<br />

– Impacte significatiu, positiu però modest sobre la<br />

inversió en línies fixes.

Discussió<br />

• La delegació estratègica en reguladors<br />

independents p té advantatges g en termes de<br />

compromís i altres.<br />

• Però la institució també té costos costos.<br />

• La independència regulatòria té un<br />

impacte positiu i significatiu sobre la<br />

inversió, però resten dubtes sobre la<br />

magnitud de l’efecte.

Propostes de reforma<br />

• 1) Tenir en compte aspectes de federalsime.<br />

• 2) ) Millorar la coordinació amb el conjunt j del<br />

govern i les agències de defensa de la<br />

competència.<br />

• 3) Reduïr tasques i discreció de les agècnies<br />

per millorar-ne millorar ne el control democràtic. Realitzar<br />

un seguiment ex-post de les decisions. Separar<br />

els rols de decisió i assessorament/estudi.

Propostes de reforma<br />

• 4) Millorar la selecció de presidents i<br />

consellers: selecció publicitada p i<br />

“hearings” parlamentaris.<br />

• 5) Introduir mecanismes legals de disseny<br />

dinàmic: “sunset clauses”, evitar crear un<br />

grup d’interès ’ è a ffavor de la perpetuació ó de<br />

la regulació. g

Oportunitats de recerca<br />

• IInteracció t ió entre t regulació l ió i altres lt polítiques. líti<br />

• Rol regulatori dels tribunals de justícia.<br />

• Formes més sofisticades de mes mesurar rar la<br />

independència: variables adicionals<br />

(pressupostos, staff), xarxes socials...<br />

• Relació entre regulació i finances i govern<br />

corporatius: OPAs i visibilitat regulatòria<br />

(principal diferència entre CMT i CNE?).<br />

• Biaixos dels experts (background dels<br />

reguladors reguladors, vots particulars) i biaixos<br />

d’empreses i consumidors: regulació i economia<br />

conductual.

Oportunitats de recerca<br />

• Alt Altres ddeterminants t i t dde lla iindependència: d dè i<br />

grandària de la població (que determina si surt a<br />

compte l’especialització l especialització regulatòria) regulatòria), nivell de<br />

desenvolupament, tradició legal, tipus de govern<br />

(presidencial (presidencial, dividit dividit, parlamentari parlamentari, majoritari majoritari,<br />

proporcional...).<br />

• Rol de les agències independents en un context<br />

de liberalització.

Gràcies!<br />

Francesc Francesc.Trillas@uab.cat<br />

Trillas@uab cat<br />

http://pareto.uab.es/ftrillas

El gato t dde lla lib liberalización li ió y el l<br />

ratón de la regulación<br />

Carlos Padros Reig<br />

Profesor Titular Derecho Administrativo UAB<br />

Magistrado del Orden Jurisdiccional<br />

Contencioso-Administrativo

sumario<br />

Contexto normativo<br />

Las luchas de poder<br />

Regular g un no mercado<br />

El papel de los tribunales<br />

captura, clientelismo y corrupción

Contexto normativo<br />

ORDENACIÓN CRONOLÓGICA DE HITOS NORMATIVOS<br />

RDL 7/2000 de 23 d ejunio, de medidas urgentes en el sector de las telecomunicaciones<br />

Decreto 833/2003 833/2003, de 27 de junio junio, de los requisitos que deben cumplir las ITV<br />

Decret 173/2005, de 23 de agosto,<br />

STC 332/2005 de 15 de diciembre<br />

Decreto 224/2008, de 15 de febrero, sobre normal generales de instalación y funcionamiento<br />

de las estaciones de ITV<br />

Llei Parlament CAT 10/2006, de 19 de julio, de prestación de los servicios de inspección en<br />

materia de seguridad industrial<br />

DIRECTIVA 2006/123/CE DEL PARLAMENTO EUROPEO Y DEL CONSEJO<br />

de 12 de diciembre de 2006 relativa a los servicios en el mercado interior<br />

Llei Parlament CAT 12/2008, de 31 de julio, de seguridad industrial<br />

STJUE de 22 de octubre de 2009 (As. C-438/08) Comisión c. República Portuguesa<br />

Decret 30/2010, de 2 de marzo, por el que se aprueba el Reglamento de Seguridad Industrial<br />

Decret 45/2010, de 30 de marzo, por el que se aprueba el Pla Territorial de noves estacions<br />

ITV de Catalunya para el período 2010-2014<br />

Llei Parlament CAT 10/2011, de 29 de diciembre de 2011, de simplificación y mejora de la<br />

regulación normativa<br />

STSJCat de 25 de abril de 2012

Contexto normativo<br />

CUADRO RESUMEN PLANOS NORMATIVOS<br />

UE ESPAÑA CATALUNYA<br />

Plano<br />

constitucional STJUE C-438/08 STC 332/2005<br />

Plano de legalidad<br />

ordinaria Dir. 2006/123/CE RDL. 7/2000<br />

RD. 833/2003<br />

RD. 224/2008<br />

D. 173/2005<br />

L. 12/2008<br />

D. 45/2010<br />

L. 10/2011<br />

TSJCat 25/04/2012<br />

Impacto<br />

ecónomico sobre la<br />

Informe TDC 2004 Informe ACCO<br />

competencia 15/2011

Las luchas de poder<br />

En los procesos de la liberalización<br />

(introducción ( de competencia), p ), la<br />

cuestión económica se transforma<br />

rápidamente en un lucha por el poder<br />

territorial de cada regulador.<br />

Liberalizar puede significar f la erosión ó de<br />

competencias p reguladoras g y<br />

disminución<br />

de ámbito de competencias

Las luchas de poder<br />

LLa STC 332/2005 confiere fi poderes d<br />

reguladores a las CCAA en detrimento de la<br />

liberalización del RDL 7/2000<br />

Competencia ejecutiva en materia de<br />

seguridad g industrial. El Estado no puede<br />

imponer su modelo<br />

La STJUE C-438/08 Comisión c. Portugal<br />

ITV como actividad económica.<br />

Primacía del Derecho europeo. La UE puede<br />

imponer su modelo

Regular un no mercado<br />

Competencia conexa a la seguridad en<br />

el tráfico<br />

PPrestación t ió dde consumo obligatorio bli t i<br />

No oco competencia petecaeen se servicio co<br />

No competencia en precios

Regular un no mercado<br />

Paradoja del Parlament de Catalunya<br />

De la concesión a la autorización (depublicatio)<br />

De la autorización al mercado<br />

LSI 12/2008: “ el carácter de función pública del<br />

servicio de inspección técnica de vehículos, el<br />

cual no puede dejarse del todo a las<br />

eventualidades del mercado”

Regular un no mercado<br />

En realidad no hay competencia EN el<br />

mercado sino PARA el mercado. mercado<br />

Sistema de monopolios territoriales y<br />

numerus clausus para la entrada de<br />

operadores

El papel de los tribunales<br />

STJUE CC-438/08 438/08 dde 22 octubre t b dde 2009<br />

“la decisión de certificar o no certificar la<br />

inspección técnica se limita, en esencia, a<br />

constatar t t los l resultados lt d de d lla iinspección, ió por<br />

lo que, de una parte, carece de la autonomía<br />

decisoria propia del ejercicio de las<br />

prerrogativas de poder público, y, por otra<br />

parte parte, se adopta en el marco de una<br />

supervisión estatal directa.”

El papel de los tribunales<br />

STS de 29 de junio de 2011<br />

“en defecto de autorización, y al margen de la<br />

obligatoriedad de acreditación, los organismos<br />

de control quedarían en cambio obligados a<br />

efectuar la comunicación o declaración<br />

responsable prevista en el artículo 4 de la Ley<br />

de Industria y en los términos previstos en<br />

dicho precepto.”

El papel de los tribunales<br />

STSJCat de 25 de abril de 2012<br />

“La Llei 12/2008 inclou efectivament determinats motius per justificar algunes<br />

restriccions, com ara la limitació quantitativa de les autoritzacions, però no<br />

justifica la mateixa exigència de les autoritzacions ni tampoc el gruix de les<br />

restriccions que son objecte d'impugnació. En efecte, els articles 31 i 37 admeten<br />

respectivament la limitació del nombre d'organismes de control i d'estacions d'ITV<br />

per assegurar la bona prestació del servei i garantir l'objectivitat i la qualitat de la<br />

inspecció inspecció, com també l ' article 37 37.3 3 admet la possibilitat d'establir d establir distàncies<br />

mínimes per assegurar la compatibilitat d'estacions d'ITV. Ara bé aquestes raons<br />

no encaixen inicialment en el llistat de raons imperioses d'interès general establert<br />

a l' article 3.11 de la Llei 17/2009 , però és que tampoc no es justifica que la<br />

introducció d'aquestes restriccions sigui proporcionada i no admeti possibilitat<br />

d' d'aconseguir i la l mateixa t i finalitat fi lit t amb b una restricció t i ió menor. VVal l a di dir en aquest t<br />

sentit que la restricció quantitativa d'operadors privats és extrema sense que es<br />

pugui endevinar la raó ni es justifiqui aquesta limitació en els termes de l' article<br />

8.1 de la Llei 17/2009. Alhora , la durada de les autoritzacions de 20 i 30 anys<br />

difícilment es pot entendre proporcionada en els termes de l'article82b/dela<br />

l article 8.2.b/ de la<br />

Llei de transposició i apartat 62 de l'exposició de motius de la Directiva.”

Captura, clientelismo y corrupción<br />

LLa regulación l ió no responde d al l iinterés t é general l sino i a<br />

los intereses de los operadores existentes<br />

Existe un grupo de operadores con fuertes vínculos<br />

con el poder público<br />

Se desoyen y la recomendaciones de las autoridades<br />

de la competencia lo que hace injustificables algunas<br />

restricciones. Informe ACCO 15/2011<br />

Proceso penal abierto contra Sub. Sub Dir. Dir Gral Seguridad<br />

Industrial, (tráfico influencias) y Presidente Sección 5ª<br />

TSJCat (negociaciones ( g p prohibidas a funcionario) )

Restricciones a la libertad<br />

de entrada<br />

Joan-Ramon Borrell y Valeria Bernardo<br />

Grup de Recerca en Governs i Mercats<br />

Universitat de Barcelona

Dilemas que la regulación de<br />

entrada<br />

En muchas ocasiones, la libertad de entrada lleva<br />

a excesos o falta de entrantes en equilibrio<br />

La regulación “pretende” mejorar los resultados, y<br />

normalmente no lo consigue<br />

La regulación se fosiliza: capitalización de rentas

Restricciones a la entrada<br />

Limitaciones de número y localización<br />

Inspecciones Técnicas de Vehículos<br />

Farmacias<br />

Limitaciones de localización<br />

Distribución comercial (planificación comercial & urbanística)<br />

Estaciones de servicio (planificación viaria y urbanística)<br />

Limitaciones de número<br />

Canales de televisión, operadores de telefonía móvil, …

Lo bueno, lo malo y lo feo<br />

de las restricciones al libre establecimiento y<br />

de las regulaciones de precios

Lo bueno<br />

Más entrantes: más diferenciación en el servicio, más<br />

competencia en precios y calidad, pero duplicación de<br />

costes<br />

Más entrada es buena sólo cuando entrantes aportan<br />

mucho en diferenciación del servicio y competencia, y<br />

pocos costes fijos extra (pocas economías de escala)<br />

La competencia oligopolística entre pocos entrantes puede<br />

llevar los precios lejos del coste marginal (poder de<br />

mercado)

Lo malo<br />

La regulación de entrada puede llevar el número y la<br />

localización lejos de los intereses de la sociedad o los<br />

consumidores<br />

Falta de entrantes<br />

Exceso de entrantes<br />

La regulación de precios puede no ser efectiva, o incluso,<br />

contraproducente<br />

Precios de oligopolio competitivo sancionados por el regulador<br />

Precios por debajo de coste, la salida ineficiente de operadores

Lo feo<br />

Captura de la regulación de entrada<br />

El regulador fija el número de entrantes en el que maximiza los<br />

beneficios de los establecidos<br />

Captura de la regulación de precios<br />

El regulador facilita la coordinación de los establecidos hacia los<br />

precios de colusión, superiores a los precios de oligopolio<br />

competitivo

El modelo de diferenciación y costes fijos<br />

(A partir de Borrell, J. R. & C. Cassó ‘Pharmacies’ in A. Cutler<br />

(Ed) Encyclopedia of Health Economics, Elsevier,<br />

forthcoming.)<br />

Demanda<br />

Costes<br />

p j ( q j ) a b(<br />

q j q<br />

j )<br />

C F cq<br />

j<br />

j<br />

j=1, 2,…, N operadores<br />

q <br />

j<br />

0 1<br />

suma del resto operadores<br />

parámetro de diferenciación<br />

Competencia lleva al equilibrio de Nash en cantidades (Cournot) con<br />

diferenciación de producto<br />

P equilibrio > CMe

10000<br />

8000<br />

6000<br />

4000<br />

2000<br />

0<br />

-2000<br />

Comparing capture, welfare optimum and free entry in a differenciated Nash in<br />

quantities (Cournot) market with fixed costs<br />

Captured Entry<br />

Regulation<br />

Max PS<br />

Welfare<br />

Optimum Entry<br />

Max SW<br />

Free Entry<br />

Equilibrium<br />

PS > 0<br />

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24<br />

Number of competitors active in the market<br />

Producer<br />

Surplus<br />

Consumer<br />

Surplus<br />

Social<br />

Welfare<br />

Borrell, J. R. & C. Cassó ‘Pharmacies’ in A. Cutler (Ed) Encyclopedia of<br />

Health Economics, Elsevier, forthcoming.

Comparación<br />

Second best<br />

Precios competitivos o, “bien regulados” (con o sin regulación de<br />

entrada, beneficios nulos)<br />

3 escenarios de libertad de precios<br />

Regulación de Entrada Excesivamente Restrictiva (Captura)<br />

Regulación Perfecta (Fair) de Entrada<br />

Libertad de entrada

8,000<br />

7,800<br />

7,600<br />

7,400<br />

7,200<br />

7,000<br />

6,800<br />

6,600<br />

6,400<br />

6,200<br />

6,000<br />

Comparing Social Wefare in Differentiated Nash in Quantities Markets<br />

with Fixed Costs<br />

7. Free pricing &<br />

captured entry reg.<br />

1. Fair pricing &<br />

fair or free entry<br />

3. Free pricing &<br />

fair entry reg.<br />

4. Free pricing &<br />

free entry<br />

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24<br />

Free Pricing (FP)<br />

Variable Fair Cost-<br />

Based Pricing<br />

(RVFP)<br />

Borrell, J. R. & C. Cassó ‘Pharmacies’ in A. Cutler (Ed) Encyclopedia of<br />

Health Economics, Elsevier, forthcoming.

Comparación<br />

Second best<br />

Precios competitivos o “bien regulados” (con o sin regulación de<br />

entrada, beneficios nulos)<br />

3 escenarios de precios excesivos (Captura)<br />

Regulación Excesivamente Restrictiva (Captura)<br />

Regulación Perfecta (Fair) de Entrada<br />

Libertad de entrada

8,000<br />

7,800<br />

7,600<br />

7,400<br />

7,200<br />

7,000<br />

6,800<br />

6,600<br />

6,400<br />

6,200<br />

6,000<br />

Comparing Social Wefare in Differentiated Nash in Quantities Markets<br />

with Fixed Costs<br />

5. Excess pricing &<br />

captured entry reg.<br />

1. Fair pricing &<br />

fair or free entry<br />

2. Excess pricing &<br />

fair entry reg.<br />

6. Excess princing &<br />

free entry<br />

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24<br />

Captured Excess<br />

Pricing (CEP)<br />

Variable Fair Cost-<br />

Based Pricing<br />

(RVFP)<br />

Borrell, J. R. & C. Cassó ‘Pharmacies’ in A. Cutler (Ed) Encyclopedia of<br />

Health Economics, Elsevier, forthcoming.

8,000<br />

7,800<br />

7,600<br />

7,400<br />

7,200<br />

7,000<br />

6,800<br />

6,600<br />

6,400<br />

6,200<br />

6,000<br />

Comparing Social Wefare in Differentiated Nash in Quantities Markets<br />

with Fixed Costs<br />

5. Excess pricing &<br />

captured entry reg.<br />

2. Excess pricing &<br />

fair entry reg.<br />

7. Free pricing &<br />

captured entry reg.<br />

1. Fair pricing &<br />

fair or free entry<br />

3. Free pricing &<br />

fair entry reg.<br />

4. Free pricing &<br />

free entry<br />

6. Excess princing &<br />

free entry<br />

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24<br />

Free Pricing (FP)<br />

Captured Excess<br />

Pricing (CEP)<br />

Variable Fair Cost-<br />

Based Pricing<br />

(RVFP)<br />

Borrell, J. R. & C. Cassó ‘Pharmacies’ in A. Cutler (Ed) Encyclopedia of<br />

Health Economics, Elsevier, forthcoming.

Capitalización de rentas regulatorias<br />

Compra-venta de licencias de establecimiento<br />

Precio de compra-venta<br />

Valor descontado de los beneficios futuros de la empresa en caso<br />

de liberalización<br />

Diferencia entre beneficios por empresa en el caso de liberalización<br />

de la entrada y en el caso de mantenimiento de la regulación<br />

(probabilidad de reforma regulatoria)

Jornadas sobre los efectos<br />

no deseados de la<br />

regulación y de la<br />

actuación de los agentes<br />

económicos sobre la<br />

competencia<br />

El ámbito de aplicación<br />

subje4vo de la LDC y la condena<br />

de la Junta de Andalucía en el<br />

cartel de las uvas y el mosto de<br />

Jerez<br />

(RCNC 06.10.2011, S/0167/09)<br />

Francisco Marcos, IE Law School<br />

Barcelona, 25 Octubre 2012, 12:00-‐13:30 .

A. SMITH, INVESTIGACIÓN SOBRE LA NATURALEZA Y CAUSAS DE LA RIQUEZA DE LAS NACIONES<br />

“Rara vez suelen juntarse las gentes ocupadas en la misma<br />

profesión u oficio, aunque solo sea para distraerse y<br />

diver

Regulación o actuación autonómica en<br />

materia agrícola que facilita, promueve<br />

(o simplemente participa) en un<br />

acuerdo o práctica anticompetitivo<br />

(fijación de precios, limitación de la<br />

producción) por los agentes de mercado<br />

en infracción del art. 101.1 del TFUE y<br />

del art. 1 de la LDC<br />

Quid Iuris?

Regulación y Competencia en el Sector agrícola UE (I)<br />

Art. 39 TFUE. 1. Los obje

Regulación y Competencia en el Sector agrícola UE (y II)<br />

A) Las normas de competencia se aplican en el sector agrícola y a las OCMs<br />

§§58, 60, 61 y 67 STJUE 09.09.2004, Milk Marque Na

Regulación y Competencia de la producción de uvas y mosto<br />

1) OCM del mercado vi4vinícola prevé régimen de ayudas<br />

y de precios de intervención, pero excluye<br />

expresamente la fijación de precios por los<br />

productores.<br />

Art. 67.1.b) Reglamento CE/479/2008, de 29.04.08<br />

2) Legislación española en materia de contratación<br />

agroalimentaria.<br />

Aludía a la fijación de precios (Ley 19/1982, de 26.05.82) pero ha<br />

sido derogada (Ley 2/2000, de 07.01.00) y, además, es discu

RCNC 06.10.2011, S/0167/09, uvas y mosto de Jerez<br />

Cartel venta uva y mosto de Jeréz y Manzanilla 2002-‐2007

Administración autonómica en materia agrícola<br />

1) La Administración y los poderes públicos deben<br />

servir al interés general, respetando el<br />

Ordenamiento jurídico (art. 103.1 CE).<br />

2) No puede ignorar la vigencia de la LDC si en el<br />

ejercicio de sus potestades inciden, aunque sea<br />

indirectamente, en el mercado.<br />

3) Podrían postergar la eficacia de la LDC si las<br />

restricciones a la competencia resultan de una<br />

previsión legal, pero incluso eso sería<br />

cuestionable por la primacía y el efecto directo<br />

del Derecho comunitario.

¿Qué han dicho las autoridades de defensa de la competencia?<br />

1) RTDC de 20.03.98, Cruz Roja Fuengirola (419/97).<br />

No hay ac

RTDC de 12.12.96, Cárteles Sidra, Exp. 376/96<br />

La Consejería de Agricultura del Principado de<br />

Asturias no sólo firma el acuerdo, sino que éste se<br />

redacta en papel con su membrete….<br />

Cartel venta manzana de Sidra 1989-‐1994

RCNC 26.4.2011, Plataforma del Mejillón, S/0107/08<br />

La CNC sanciona las conductas de los mejilloneros “incluso si han sido<br />

causadas por la actuación de los poderes públicos, la prohibición del art.<br />

1 y del art. 101 les es de aplicación”.<br />

Reparto mercado, fijación condiciones comerciales 97-‐08.

RCNC 25.06.2012, S/0367/11, Papa de Gran Canaria<br />

(Misterioso y Desaparecido) Acuerdo de Promoción de la<br />

Papa de Gran Canaria de 14.07.2011 (archivo)<br />

Fijación Precios-‐limitación Compra patata extrainsular

¿Cómo luchar contra esas intervenciones?<br />

1) Aplicando la LDC: Condena a la Administración como<br />

facilitadora del cártel<br />

RCNC 06.10.11 (S/0167/09) ex STGUE 08.07.09,<br />

Treuhand/Comisión, T-‐99/04, ECR [2000] II-‐1501<br />

2) Atacando las intervenciones autonómicas en via<br />

judicial (informalmente intentando persuadir de su<br />

adopción) Art. 12.3 LDC.<br />

Voto Parbcular RCNC 06.10.11 (S/0167/09)<br />

3) Responsabilidad de la Administración y disciplinaria/<br />

penal de altos cargos-‐funcionarios. RD 33/1986 y art. 403<br />

CP1995

Referencias a trabajos del ponente sobre este tema:<br />

-‐ «Comentario al arlculo 4 (Exención legal)», en J. MASSAGUER et<br />

al. (dirs.), Comentarios a la Ley de Defensa de la Competencia,<br />

3ª ed., Thomson-‐Civitas, Madrid 2012.<br />

-‐ «El ámbito de aplicación subje

Las restricciones en<br />

l los usos urbanísticos<br />

b í ti<br />

Anna Comella Munmany<br />

Abogada y técnica urbanista.<br />

Coordinadora de Urbanismo del<br />

Ayuntamiento de Sant Celoni. l<br />

Barcelona, 25 de octubre de 2012.

SANT CELONI (Vallès Oriental)<br />

Población: 16 16.949 949 hab hab.<br />

Superfície: 65 65,2km2 2km2<br />

Datos Idescat

Plan especial de<br />

ordenación de los<br />

establecimientos<br />

comerciales comerciales y y de<br />

servicios de Sant<br />

Celoni<br />

(DOGC DOGC 20.05.2010)<br />

Ámbito: Centro urbano de Sant Celoni.<br />

Objetivo: Objetivo: Dinamización económica yy<br />

social del centro.<br />

Regulación de los usos de plantas bajas:<br />

• Prohibición de nuevas viviendas y garajes.<br />

• Limitación de nuevas actividades:<br />

¿Cuáles? Oficinas, despachos, entidades<br />

financieras, inmobiliarias, consultorios<br />

médicos y similares.<br />

¿Cómo? Distancias mínimas obligatorias<br />

entre ellas:<br />

Zona tolerancia 1a: 75m lineales.<br />

ZZona ttolerancia l i 22a: 25 25m li lineales.<br />

l

1. Motivos que que<br />

justificaron j el<br />

Plan Especial<br />

1a. A propuesta/recomendación de:<br />

El l Plan l de d Orientación ó de d<br />

Equipamientos Comerciales<br />

( (POEC) ) dde Sant Celoni. l<br />

(16.12.2004)<br />

1b. Como consecuencia del boom<br />

inmobiliario y<br />

la bonanza económica.

1a1. POEC. Discontinuidad comercial en el centro<br />

Plantas bajas:<br />

60% locales.<br />

40% otros.<br />

Locales:<br />

46,8% comercios.<br />

26% servicios.<br />

4,1% entidades financieras.<br />

9,6% restauración.<br />

13,5% locales cerrados.<br />

SServicios i i Entidades E tid d<br />

financieras<br />

Mapa de servicios y entidades financieras

Objetivo: Consolidar un “centro<br />

comercial abierto”.<br />

Propuestas:<br />

Peatonalización del centro y<br />

reurbanización de calles.<br />

p<br />

Movilidad:<br />

Mejora de la circulación y<br />

del centro centro de la señalización señalización.<br />

Creación de nuevos<br />

aparcamientos de rotación rotación.<br />

1a2. POEC:<br />

Propuestas<br />

para la zona<br />

Redacción de un plan<br />

de usos usos.

La bonanza económica agudizó la<br />

aparición de actividades como<br />

inmobiliarias, entidades bancarias,<br />

consultorías y otras similares, que:<br />

Por su mayor capacidad económica<br />

se situaban i b en llos llocales l más á<br />

1b. El boom<br />

céntricos del municipio.<br />

inmobiliario Tendencia a un alto grado de<br />

concentración.<br />

Rompían la continuidad comercial comercial,<br />

generando zonas frías.<br />

Expulsaban actividades<br />

comerciales, que no tenían<br />

capacidad para competir en<br />

iigualdad ld ddde condiciones.<br />

di i

2a 2a. Efectos Efectos no<br />

no<br />

deseados del<br />

Pl Plan E Especial i l<br />

Privilegios para los<br />

operadores existentes.<br />

Menor bienestar de los<br />

consumidores.<br />

Desmotivación de los<br />

nuevos operadores: p<br />

Dificultad para cumplir con las<br />

distancias establecidas (costes<br />

dde oportunidad). id d)<br />

Denegación de varias<br />

iniciativas de negocio negocio.<br />

Posible mercado de traspaso de<br />

licencias (costes).

2b 2b. Efectos Efectos no<br />

no<br />

previstos del<br />

Pl Plan E Especial i l<br />

Cambio radical en el contexto<br />

económico económico: la crisis crisis.<br />

Entidades bancarias: fusiones y<br />

reducción de oficinas oficinas.<br />

Cierre masivo de agencias<br />

inmobiliarias.<br />

F l d ll d l<br />

Freno al desarrollo de la<br />

economía local:<br />

Locales cerrados con menores<br />

opciones de reapertura.

La Vanguardia, 30.07.2012<br />

2c. Otras medidas<br />

d de f fomento t d del l<br />

comercio menos<br />

restrictivas<br />

www.gencat.cat

3. Derogación Derogación<br />

del Plan<br />

Especial:<br />

Modificación<br />

Puntual del<br />

PGOU para<br />

adecuarlo a<br />

la DSMI<br />

<br />

Objetivo: Adecuación de las<br />

normas urbanísticas a la DSMI:<br />

Uso comercial: Modificación<br />

de superficies máximas y<br />

mínimas í i para su implantación.<br />

i l ió<br />

Uso industrial: Modificación de<br />

los parámetros requeridos para<br />

su implantación.<br />

Uso administrativo:<br />

Derogación del Plan Especial<br />

de usos.<br />

Ver informe ACCO. (CO 48/2012).

4. Otros municipios con Planes Especiales de usos para<br />

favorecer favorecer la implantación del comercio<br />

MUNICPIO PLAN ESPECIAL (PE) PUBLICACIÓN DOGC<br />

El Masnou PE establecimientos comerciales y servicios 20.04.2006 (aprobación)<br />

Calella PE usos oficinas y comercios 16.09.2008<br />

Sant Boi de<br />

Llobregat<br />

MP PE ordenación usos urbanos 02.10.2009/ 13.06.2008/<br />

22.08.2005/ 05.02.2002/ 1998<br />

Vic PE usos ejes comerciales 03.03.2010<br />

Montcada PE usos comerciales 30.11.2010<br />

Molins de Rei PE usos centro 09.05.2011<br />

Castelldefels PE comercio y servicios centro 03.02.2012<br />

Gavà PE comercio y servicios centro 21.02.2012

5. 5. ¿Es ¿Es el<br />

el<br />

planeamiento<br />

urbanístico un<br />

un<br />

instrumento<br />

adecuado d d para<br />

regular el<br />

mercado?<br />

Artículo 94 DL 1/2010:<br />

“Vigencia indefinida del planeamiento<br />

urbanístico<br />

El planeamiento urbanístico, dado que es<br />

una disposición administrativa de<br />

carácter general, tiene vigencia<br />

indefinida y es susceptible de suspensión,<br />

modificación y revisión.”<br />

Extracto de la memoria justificativa j de la<br />

4ta MP PE de Sant Boi de Llobregat:<br />

“Se presenta ahora esta cuarta<br />

modificación puntual del Plan Especial de<br />

usos urbanos, con la aceptación previa<br />

de de que esta no va a ser la última última.<br />

”

5a1. Caso<br />

Sant Cugat<br />

del Vallès Vallès: Vallès Vallès: :<br />

Ordenanza<br />

de de usos<br />

MP PGM para favorecer la<br />

implantación implantación del del uso uso comercial<br />

comercial<br />

(DOGC 23.02.2010):<br />

Nuevo Artículo 285 bis PGM Sant Cugat:<br />

“En el ámbito territorial de la Modificación puntual<br />

de la normativa del Plan General Metropolitano para<br />

favorecer la implantación del uso comercial en el<br />

municipio p de Sant Cugat g del Vallès, , su Ayuntamiento<br />

y<br />

podrá aprobar y aplicar una Ordenanza que regule<br />

de forma específica los usos admitidos en planta<br />

baja, con la posibilidad que llegue a restringir<br />

totalmente algunos, siempre que, de forma<br />

motivada y justificada, se exponga la necesidad de<br />

esta restricción concreta, la cual tendrá que<br />

perseguir en todo caso la consecución de una<br />

adecuada concentración de usos comerciales dentro<br />

del tejido urbano que refuerce el modelo de ciudad<br />

mediterránea que se pretende. (…)<br />

“(…) ( )pa para a favorecer aoecela a implantación pa tacó de del uso comercial co e c a<br />

en el municipio de Sant Cugat del Vallès, su<br />

Ayuntamiento podrá aprobar y aplicar una Ordenanza<br />

que regule de forma específica los usos admitidos en<br />

planta baja, con la posibilidad que llegue a restringir<br />

totalmente algunos algunos, ( (…) )<br />

El objeto de esta Ordenanza, en consecuencia, será<br />

la limitación de la implantación de usos diferentes al<br />

comercial; definiendo diversos grados de limitación y<br />

pudiendo imponer, si se considera conveniente y de<br />

forma motivada y justificada, la restricción total de<br />

todos los usos diferentes al comercial en calles<br />

concretas.(…)”<br />

El objeto j de esta Ordenanza, , en consecuencia, , será la<br />

limitación de la implantación de usos diferentes al<br />

comercial; (…)” f

5a2. 5a2. Ordenanzas: Ordenanzas: Mayor Mayor capacidad de reacción<br />

Ordenanza Ordenanza 2010<br />

BOPB BOPB 30 30.09.2010. 09 2010 AY AY. DE SANT CUGAT DEL VALLÈS<br />

Restricción total. Sólo usos<br />

comerciales y de restauración.<br />

Restricción parcial. Usos no<br />

comerciales a 50m.<br />

Mod. Mod. Ordenanza 2012<br />

BOPB BOPB 12 12.05.2012. 05 2012 AY AY. DE SANT CUGAT DEL VALLÈS<br />

Restricción total. Sólo usos<br />

comerciales y de restauración.

6. Conclusiones:<br />

Conclusiones<br />

En cuanto a las restricciones de los<br />

Planes Especiales de usos,<br />

deberíamos tener en cuenta:<br />

Su revisión periódica para evitar<br />

posibles efectos no deseados.<br />

Su evaluación l ó en lo l que respecta al l<br />

principio de proporcionalidad.<br />

EEs recomendable dblacudir di a otros t<br />

instrumentos más ágiles para<br />

reaccionar eficientemente ante<br />

efectos adversos. (p.e. Ordenanzas).

Muchas gracias<br />

annacomella@gmail annacomella@gmail.com com<br />

comellama@santceloni.cat

Entrada con incertidumbre en la calidad:<br />

lecciones para p el caso de los supermercados<br />

p<br />

Andrés Gomez‐Lobo<br />

Universidad de Chile<br />

Juan Luis Jiménez<br />

U.de Las Palmas de Gran Canaria<br />

Jornades sobre els efectes no desitjats de la regulació i de<br />

l’ l’actuació t ió dl dels agents t econòmics ò i sobre b la l competència tè i<br />

ACCO, Barcelona 25 d’octubre de 2012<br />

1<br />

Jordi Perdiguero<br />

Universidtat Autònoma de Barcelona

CContenido t id<br />

• Motivación<br />

• Revisión de la literatura<br />

• Metodología<br />

• Base ase de datos<br />

• Análisis descriptivo<br />

• Estimaciones<br />

• Efectos (no) ( ) deseados de la regulación g<br />

Motivación Revisión de la literatura Metodología Efectos de la regulación<br />

2

MMotivación ti ió<br />

La tradicional regulación que limita la entrada<br />

• LIDL quería entrar en las Islas Canarias pero… tuvo que batallar legalmente<br />

durante CINCO años.<br />

• Para aplacar la sensibilidad local, LIDL anunció en el 2006 que quizás<br />

entraría como un supermercado tradicional en lugar de un establecimiento<br />

de descuento duro.<br />

• Por lo tanto, los incumbentes tenían “incertidumbre” sobre las<br />

características y la variedad de producto que ofrecería LIDL en el futuro.<br />

• Finalmente LIDL entró en el 2010 como un establecimiento de descuento<br />

duro.<br />

Principal objetivo: ¿Qué efecto a tenido LIDL en los precios de los<br />

supermercados existentes?<br />

Motivación Revisión de la literatura Metodología Efectos de la regulación<br />

3

RRevisión i ió de d la l literatura lit t<br />

• Decisión de entrada (Cotterill and Haller, 1992; Daunfelt et al, 2010)<br />

• Barreras de entrada y precios (Griffith and Harmgart Harmgart, 2008)<br />

• Empleo (Bertrand and Kramarz, 2008; Griffith and Harmgart, 2008)<br />

• Dinámica de entrada (Foster et al, 2006)<br />

• Efectos de la fusión (Nishida, 2008; Gómez‐Lobo and González, 2009)<br />

• Wal‐Mart: efectos en el empleo, salida, localización o precios<br />

(Basker, 2005a; Matsa, 2009; Jia, 2008, Zhu and Singh, 2009; Basker, 2005b;<br />

HHausman andd Libt Leibteg, 2007 2007; BBasker k andd NNoel, l 2009)<br />

Motivación Revisión de la literatura Metodología Efectos de la regulación<br />

4

Re Revisión isión de la literat literatura: ra Efecto de la entrada<br />

en los precios<br />

Reducción moderada de precios tras la entrada de un nuevo competidor<br />

Motivación Revisión de la literatura Metodología Efectos de la regulación<br />

5

BBase dde dt datos: EEncuesta t<br />

• Muestra:<br />

▫ 2 semanas (Enero y Abril 2010).<br />

▫ 30 productos<br />

▫ Todos los supermercados >2000 m2 ▫ Una selección aleatoria estratificada para los establecimientos de < 2000 m2 Una selección aleatoria estratificada para los establecimientos de 2000 m .<br />

• Tratamiento:<br />

▫ Georeferenciamos todos los supermercados de la muestra.<br />

▫ Asignamos la población alrededor de cada supermercado en un radio de 250<br />

a 1950 metros (la distancia se incrementa en 50 metros progresivamente)<br />

▫ Calculamos el número de supermercado en estos radios (tanto propios como<br />

rivales).<br />

Motivación Revisión de la literatura Metodología Efectos de la regulación<br />

6

GGeoreferenciación f i ió<br />

Características:<br />

1. Ciudades con población > 15,000<br />

habitantes (fuera 10 ciudades de<br />

21; 90% población).<br />

2. Total comercializadores: 760.<br />

3. Muestra= 112+4 (LIDL). ( ) Esto es el<br />

15% del total de la población. Error<br />

de muestreo < 5%<br />

4. Los puntos rojos son los<br />

distribuidores muestreados.<br />

Motivación Revisión de la literatura Metodología Efectos de la regulación<br />

7

¿Có ¿Cómo calculamos l l lla población? bl ió ?<br />

Ejemplo: Noreste de Las Palmas de Gran Canaria.<br />

Comentarios:<br />

11. Cl Calculamos l lla población bl ió alrededor l d d<br />

del supermercados (cada línea negra)<br />

2. Supuesto: distribución uniforme de<br />

la población dentro de la región<br />

censal.<br />

3. Distribución ponderada de la<br />

población dependiendo de la<br />

superficie.<br />

Motivación Revisión de la literatura Metodología Efectos de la regulación<br />

8

¿Cómo Có calculamos l l lla competencia i geográfica? áfi ?<br />

Ejemplo: Noreste de Las Palmas de Gran Canaria.<br />

Comentarios:<br />

9<br />

11. GGeoreferenciamos f i ttanto t llos<br />

supermercados de la muestra<br />

(116) como los no incluidos<br />

(644). ( )<br />

2. Obtenemos el número de<br />

rivales y supermercados<br />

propios en X metros.<br />

3. En este ejemplo los puntos<br />

gruesos son los supermercados<br />

dentro de la muestra muestra.<br />

4. Los radios van de 250 a 2000<br />

metros.<br />

Motivación Revisión de la literatura Metodología Efectos de la regulación

AAnálisis áli i no paramétrico ét i<br />

• Estimaciones Kernel: Relación cuadrática entre el cambio en el<br />

precio y la distancia a un LIDL<br />

10<br />

Motivación Revisión de la literatura Metodología Efectos de la regulación

AAnálisis áli i econométrico ét i<br />

• La diferencia en el comportamiento de precios entre los<br />

supermercados cercanos a un LIDL y los alejados, ¿es<br />

estadísticamente significativo?<br />

• Ecuación:<br />

0<br />

( ) − ln ( p ij ) = ββ 0 + ββ 1 1ProductnotsoldbyLidl y i +ββ 2 2LidlinXmeters j +<br />

1<br />

ln p ij<br />

+β3Prod*Lidlinij +β4PopulationinXmeters j + ∑β hCity<br />

+ ∑β<br />

lSupermsize j<br />

‐ p ij= precio del producto i en el supermercado j en el periodo 1 o 0.<br />

‐ProductnotsoldbyLidl es una dummy que tome valor 1 si el producto i es<br />

vendidoporLIDL.<br />

did LIDL<br />

‐ Prod*Lidlin es nuestro estimador en diferencias.<br />

‐ PPoblación, bl ió sii es una ciudad i d d ono,yell ttamaño ñ ddel l supermercados d son<br />

incluidos.<br />

11<br />

h=1<br />

5<br />

l =1<br />

12<br />

Motivación Revisión de la literatura Metodología Efectos de la regulación

RResultados lt d<br />

13<br />

Motivación Revisión de la literatura Metodología Efectos de la regulación

Ef Efectos t ( (no) )d deseados d de d la l regulación l ió<br />

11. Impedir la entrada de nuevos operadores limita la competencia<br />

en precios, perjudicando a los consumidores.<br />

2. En el caso de los supermercados de descuento duro, el efecto<br />

es significativo g para p los productos p más similares (en ( muchos<br />

casos productos básicos) (Basker y Noel, 2009)<br />

3. Los consumidores de supermercados de descuento duro son<br />

en mayor medida familias de renta baja, por lo que impedir<br />

su entrada tiene un efecto especialmente negativo para este<br />

segmento de la población. (Hausman y Leibteg, 2007)<br />

14<br />

Motivación Revisión de la literatura Metodología Efectos de la regulación

Regulación comercial regional y<br />

entrada de supermercados p en España p<br />

Javier Asensio<br />

Universitat Autònoma de Barcelona<br />

javier.asensio@uab.es<br />

ja e ase s o@uab es<br />

Jornada sobre los efectos no deseados de la regulación g y<br />

de la actuación de<br />

los agentes económicos sobre la competencia<br />

Autoritat Catalana de la Competència<br />

Barcelona, 25‐26 Octubre 2012 1

Presentación<br />

• Debate sobre a regulación comercial:<br />

– Horarios de apertura, restricciones de entrada.<br />

– Poder de mercado en la cadena de distribución.<br />

– Transposición de la Directiva de Servicios Servicios.<br />

• Cuestiones analizadas en este trabajo:<br />

– ¿Qué factores influyen sobre la entrada de supermercados?<br />

– ¿Qué papel tiene la regulación comercial?<br />

→ Trabajo T b j empírico íi con datos dt españoles. ñ l<br />

• Resultados:<br />

– La regulación comercial afecta negativamente a la entrada.<br />

– Impacto diferencial de la exigencia de 2ª licencia o de la<br />

regulación l ó dde hhorarios d de apertura (f (festivos o lb laborables). bl )<br />

– Simulación del impacto del cambio en la regulación.<br />

2

Literatura previa<br />

• Impacto económico de la regulación: Nicoletti et al (OECD),<br />

Bertand & Kramarz (QJE, 2002), Barone & Cingano (EJ, 2011)<br />

• AAutoridades t id d dde competencia: t i CC(2008) CC(2008), CNC (2011) (2011), TVDC<br />

(2009), ACCO (2010).<br />

• Modelos de entrada: Bresnahan & Reiss (JPE 1991) 1991), Berry<br />

(Econ. 1992), Mazzeo (Rand 1998), Slim (Rand 2006), Ciliberto<br />

& Tamer (Econ. ( 2009),… ),<br />

• Aplicaciones a supermercados: Griffith & Harmgart (CEPR<br />

2008), Jódar (2008), Cleeren et al (Mkt. Sc. 2010).<br />

• España: regulación comercial y entrada: Matea & Mora<br />

(RevEcAp 2011), Hoffmaister (OEP 2010), Orea (HPE 2010,<br />

OEP 2011).<br />

3

Modelización de la entrada<br />

• Empresas homogéneas, modelo estático, información perfecta.<br />

• Demanda por etapas : Grandes →Medianos→Pequeños<br />

• Principio de preferencia revelada → N supermercados si:<br />

– Π( N ) > 0<br />

Π ( N + 1 ) > 0<br />

Los N supermercados obtienen beneficios<br />

• Muestra: N observable en m mercados → estimación de<br />

– CCon un supermercado d adicional, di i l entrarían t í en pérdidas. édid<br />

Π<br />

m<br />

S<br />

N<br />

m ( N ) = Vm<br />

− Fm<br />

Π(<br />

N )<br />

• ttamaño ñ dl del mercado d S Sm = exp ( X mλ<br />

λ + εε<br />

s )<br />

• beneficio variable Vm = exp(<br />

Ymδ<br />

−δ<br />

N + εV<br />

)<br />

• coste t fijo fij<br />

Fm = exp(<br />

Zmγ<br />

+ ε F )<br />

Pr( N | λ,<br />

δ , γ , δ1,...,<br />

δ N ) = Φ(<br />

N + 1)<br />

− Φ(<br />

N ) → Probit ordenado 4

Muestra: 202 municipios (mercados) aislados<br />

– Entre 5.000 y 10.000 habitantes<br />

– A más de 15 kms. del municipio p más próximo p con 5.000+ hab.<br />

– A más de 30 kms. de la capital provincial<br />

5

Variables<br />

• Supermercados ( (N): )<br />

– Censo Distribución Comercial Alimarket . Datos septiembre 2011.<br />

P ñ (1 300 2 Pequeños (1.300m2 )<br />

• Tamaño del mercado (X):<br />

– Población residente<br />

– Municipio turístico (variable dicotómica)<br />

• Beneficio variable (Y):<br />

– Renta familiar disponible per capita (datos provinciales)<br />

– Densidad de población: p ¿coste ¿ del suelo o accesibilidad?<br />

• Coste fijo (Z):<br />

– Isla (variable dicotómica)<br />

– Índice de regulación comercial autonómica: Matea y Mora (BdE) 6

Índice de regulación comercial<br />

(Matea y Mora)<br />

Año: 1997 2007 2011<br />

Media 3,79 4,83 3,79<br />

Andalucía 3,5 5,1 3,5<br />

Aragón 4,1 5,5 4,9<br />

AAsturias i 35 3,5 62 6,2 5<br />

Baleares 4,0 5,2 4,6<br />

Canarias 4,5 5,3 3,4<br />

Cantabria 33 3,3 45 4,5 33 3,3<br />

Castilla y León 3,8 5,3 3,5<br />

Castilla‐La Mancha 3,3 4,0 3,3<br />

Cataluña 4,1 5,4 5<br />

Extremadura 3,3 5,5 3,5<br />

Galicia 4,1 3,3 3,3<br />

La Rioja 4,0 3,7 3,7<br />

Madrid 32 3,2 40 4,0 2<br />

Murcia 3,5 5,0 3,5<br />

Navarra 3,9 5,0 5<br />

País Vasco n.d. n.d. n.d.<br />

Valencia 4,6 4,2 3,2<br />

7

Estadísticos descriptivos<br />

Media Min. Max. Desv. Est.<br />

Supermercados: 1.300 m2 0,77 0 5 1,040<br />

Población 13.686 5.030 91.906 12.617,1<br />

Municipio turístico (1/0) 0,113 0 1 0,318<br />

Renta familiar per capita 14.206 11.600 19.661 2.210,4<br />

Densidad residencial 121,31 7,85 2.494,42 234,5<br />

Municipio insular (1/0) 0,019 0 1 0,139<br />

Regulacióncomercial l ó l ( (2007) ) 5,02 3,30 6,20 0,658<br />

Regulación: horario laborable 4,73 3,80 5,00 0,501<br />

Regulación: horario festivo 878 8,78 880 8,80 850 8,50 00,068 068<br />

Regulación: umbral 2ª licencia 4,50 0 10 3,07 8

Resultados (1)<br />

1.300 m 2<br />

Coefic. t‐stat Coefic. t‐stat Coefic. t‐stat<br />

Población 0.081 6.94 0.074 6.85 0.074 8.75<br />

Turístico (1/0) ‐0.040 ‐0.15 0.540 2.04 0.486 1.81<br />

Renta per capita 0.039 1.11 0.126 3.26 0.084 2.11<br />

Densidad ‐0.071 ‐0.21 0.970 2.89 0.321 0.92<br />

Isla (1/0) 0.457 0.77 ‐1.006 ‐1.44 ‐0.722 ‐1.09<br />

Mayores superm. ‐0.139 ‐2.21 ‐0.230 ‐2.00 ‐ ‐<br />

Regulación com. ‐0.003 ‐0.03 ‐0.295 ‐2.39 ‐0.342 ‐2.74<br />

Observaciones 202 202 202<br />

Ni Niveles l var. ddep. 18 8 6<br />

Log Verosimilitud ‐422.8688 ‐243.8884 ‐183.9829<br />

Ind. LR (pseudo R2 Ind. LR (pseudo R ) 0.09 0.17 0.24<br />

9

Resultados (2)<br />

1 300 m2 1.300 m<br />

Coefic. t‐stat Coefic. t‐stat Coefic. t‐stat<br />

Población 00.089 089 713 7.13 00.074 074 647 6.47 00.067 067 741 7.41<br />

Turístico (1/0) ‐0.024 ‐0.09 0.551 2.06 0.418 1.54<br />

Renta per capita 00.053 053 136 1.36 00.045 045 104 1.04 00.079 079 172 1.72<br />

Densidad ‐0.179 ‐0.53 1.068 3.12 0.172 0.49<br />

Isla (1/0) 00.828 828 136 1.36 ‐0 ‐0.698 698 ‐097 ‐0.97 ‐0 ‐0.287 287 ‐041 ‐0.41<br />

Mayores superm. ‐0.173 ‐2.69 ‐0.217 ‐1.82 ‐ ‐<br />

Reg: horarios lab lab. 00.264 264 155 1.55 ‐0.490 0 490 ‐2.72 272 00.170 170 084 0.84<br />

Reg: horarios fest. 3.683 3.13 1.793 1.37 0.806 0.62<br />

RReg: 2ª li licencia i ‐0.403 0 403 146 1.46 ‐0.241 0 241 ‐0.77 077 ‐1.130 1 130 ‐3.65 365<br />

Observaciones 202 202 202<br />

Niveles var. dep. p<br />

18 8 6<br />

Log Verosimilitud ‐415.0157 ‐241.7544 ‐179.7318<br />

Ind. LR (pseudo R 2 ) 0.10 0.18 0.25 10

Simulación S uacó de cambio ca b o en e la a regulación egu ac ó<br />

• A partir de los resultados del modelo, se simula el<br />

efecto de un cambio en la regulación comercial:<br />

Adaptación a la Directiva de Servicios.<br />

• Mateaactualizael índice : 5,02 (2007) → 3,76 (2011)<br />

• Posible sesgo: no incluye nuevas regulaciones<br />

regulaciones.<br />

• Resultados para valores medios de la muestra:<br />

# Supermercados d > 1.300 m 2 : + 43,4 %<br />

# Supermercados de 800 a 1.300 m2 : + 29,5 %<br />

# Supermercados < 800 m 2 : ‐3,3%<br />

11

Conclusiones<br />

• Cuantificación del impacto de la regulación comercial:<br />

– Barrera a la entrada de supermercados grandes y<br />

medianos. Favorece a los pequeños.<br />

• Distintas regulaciones tienen distintos efectos:<br />

– 2a licencia: perjudica a los grandes.<br />

– Horarios días laborables: perjudica a los medianos.<br />

– Horarios días festivos: favorece a los pequeños pequeños.<br />

• Los cambios en la regulación tras la Directiva de<br />

SServicios i i ffavorecen lla entrada t d de d supermercados d<br />

grandes (+43%) y medianos (+29%), perjudicando a los<br />

pequeños ñ ( (‐3%). 3%)<br />

12

El efecto de la regulación del comercio<br />

minorista sobre la estructura y los<br />

precios de las grandes superficies f en<br />

España<br />

Dr. Luis Orea<br />

Departamento epa a e o de ECONOMÍA, CO O , UUniversidad e s dad de OOviedo edo

Esquema sque a de la a eexposición pos c ó<br />

11. Evolución de la regulación del comercio minorista en<br />

España<br />

2. Regulación y estructura de mercado: resultados<br />

previos<br />

3. Regulación g y pprecios:<br />

nuevos resultados<br />

4. Conclusiones generales<br />

2<br />

2

1. Evolución de la regulación del comercio minorista en España (I)<br />

Matea, M. Y Mora, J. (2009) La evolución de la regulación del comercio minorista en España y sus<br />

implicaciones macroeconómicas macroeconómicas, Working Paper No. No 0908 0908, Banco de España, España Madrid<br />

3

Evolución de la regulación del comercio minorista en España (II)<br />

Hoffmaister, A. (2010) Barriers to Retail Competition and Prices: Evidence from<br />

Spain, Oxford Economic Papers, 62, 395-416.<br />

4

Resultados previos<br />

Orea, L. (2010), “The effect of legal barriers to entry in the Spanish retail market: a local market<br />

approach”, pp , Hacienda Pública Española p 193, , 49-73.<br />

El efecto de un nuevo CC sobre el número de establecimientos de<br />

menor ttamaño ñ es del d l 44,4%. 4%<br />

El formato más afectado es el de las tiendas de alimentación<br />

(7,4%) ( , ) seguido g por p los supermercados p ( (5,5%) , ) y otro tipo p de<br />

establecimientos (2,9%).<br />

Si el nivel de regulación en el sector de la distribución comercial<br />

de 2007 se redujera al nivel de 1997 1997, el número de grandes<br />

superficies aumentaría en promedio en un 11,7%.<br />

El exceso de regulación respecto a 1997 ha mejorado la posición<br />

de los comercios tradicionales en un 13,8%.<br />

Los formatos más favorecidos son las tiendas de alimentación<br />

(22,3%) y los supermercados (23,7%), seguido por otro tipo de<br />

establecimientos (8,4%).<br />

5

Resultados previos<br />

Orea, L. (2012) “Entry deterrence through regional regulation and strict licensing policy: an analysis<br />

of the large g retail establishments in Spain”, p , Oxford Economic Papers p 64, , 539-562.<br />

El objetivo de este trabajo era contrastar si la política de concesión<br />

de licencias y las barreras legales a la entrada estaba relacionado<br />

con el perfil electoral de las CC.AA. y municipios.<br />

Las regiones más “nacionalistas/regionalistas” son las que más han<br />

limitado en la práctica la apertura de nuevos CCs, directamente<br />

(concediendo menos licencias) e indirectamente (aumentando las<br />

barreras legales). g )<br />

Los costes de entrada totales estimados eran del 27% en términos<br />

de número de CCs, de los cuales únicamente 3,5 puntos<br />

porcentuales se atribuyen a las barreras legales a la entrada entrada.<br />

La adaptación de la normativa española a la Directiva de la UE<br />

sobre Servicios tendrá en general un efecto modesto en la mayoría<br />

de los mercados locales españoles, a excepción de los mercados<br />

locales pertenecientes a:<br />

El País Vasco, Cataluña y las Islas Baleares<br />

6

Continuación…<br />

Promedio=6,9%<br />

Fuente: elaboración propia a partir de Orea (2012) (2012).<br />

7

3. Regulación y precios: nuevos resultados<br />

A continuación se trata de aportar evidencia sobre el efecto que el<br />

exceso de regulación tiene sobre los precios:<br />

“… si no se limita la apertura de grandes empresas de<br />

distribución minorista aumentará la competencia entre ellas, lo<br />

cual se traducirá en [ […] ] mejores precios precios. ”<br />

(La competencia en España: Balances y Nuevas propuestas,<br />

TDC)<br />

PPara alcanzar l este t objetivo bj ti se estimaron ti varios i modelos d l precio- i<br />

concentración que permiten conocer indirectamente el efecto de la<br />

regulación sobre los precios.<br />

8

Modelo empírico, datos y muestra<br />

La especificación del modelo precio-concentración a estimar usando un<br />

estimador GMM es la siguiente:<br />

LLa base b de d ddatos t es resultado lt d dde lla iintersección t ió dde ddos ffuentes t dde<br />

información:<br />

Anuario Económico de España, p , elaborado por p La Caixa<br />

Conjunto de revistas “OCU-Compra Maestra” en sus ediciones 2003<br />

a 2007, elaborado por la OCU.<br />

MMuestra: t<br />

Hipermercados (CCs) localizados en 52 mercados locales .<br />

Cesta tipo: 603 observaciones durante el periodo 2003-2007 2003 2007.<br />

Cesta económica: 382 observaciones durante el periodo 2003-2005.<br />

9

Resultados: Cesta Tipo<br />

Variable dependiente:<br />

ln(Indice Precios Cesta Tipo) ln(Indice Precios Cesta Económica)<br />

Variable explicativa Coef. Estimado Des. Estándar Coef. Estimado Des. Estándar<br />

ln(Indice Concentración) 15.960 *** 5.187 27.148 *** 8.176<br />

Variables de demanda y costes Si Si<br />

Efecto cadena comercial Si Si<br />

Efectos temporales Si Si<br />

Nº de observaciones: 603 382<br />

Test de sobreidentificación de Hansen (df): 2.522 (2) 2.988 (2)<br />

Test de significativadad conjunta (df): 203.75 *** (13) 215.31 *** (11)<br />

Notas:<br />

· *** , ** , * indican que el coeficiente estimado es estadísticamente significativo al 1% 1%, 5% ó 10%<br />

· Estimador: Método Generalizado de Momentos (GMM)<br />

· Variables endógenas: ln(Indice Concentración) , ln(Act Minoristas MC pc)<br />

· Instrumentos: 5 variables relacionadas con el peso de los partidos nacionalistas y regionalistas del municipio de cabecera.<br />

· Desviaciones estándar robustas en presencia de heteroscedasticidad.<br />

10

Efectos sobre los precios (I)<br />

Orea (2012):<br />

Las barreras<br />

legales a la entrada<br />

en promedio han<br />

reducido d id el l número ú<br />

de CCs en un<br />

6,9%.<br />

Dicha cifra se eleva<br />

al 16,5% en<br />

Baleares, 20% en<br />

el País Vasco y<br />

28% en Cataluña.<br />

Promedio=1,1%<br />

Promedio=1,9%<br />

Fuente: elaboración propia a partir de Orea (2012) y los parámetros estimados.<br />

11

Efectos sobre los precios (II)<br />

Fuente: elaboración propia a partir de Orea (2012) y los parámetros estimados.<br />

12

Continuación…<br />

13

Efectos sobre los precios (III)<br />

Promedio=1,9%<br />

Promedio=3,2%<br />

Fuente: elaboración propia p p a p partir de Orea ( (2012) ) y los pparámetros<br />

estimados.<br />

14

Efecto sobre los ingresos por ventas y gasto consumidores<br />

Efecto sobre los precios (%) Cesta Tipo<br />

Ventas CA Regulación y concesión licencias (A) Efecto global (B)<br />

Efecto sobre el gasto<br />

CA Mill euros Cesta Tipo C. Económica Cesta Tipo C. Económica Mill euros (A) Mill euros (B) Per capita (A) Per capita (B)<br />

Rioja (La) 272 00 0.0 00 0.0 00 0.0 00 0.0 0 0 0 0<br />

Com. Valenciana 4217 0.0 0.1 0.4 0.6 2 16 0 3<br />

Cast. León 2153 0.2 0.4 0.7 1.2 4 16 2 6<br />

Madrid 4516 0.3 0.5 2.1 3.5 13 93 2 14<br />

Navarra 491 0.4 0.6 0.9 1.5 2 4 3 7<br />

Galicia 2546 0.5 0.9 0.8 1.4 13 21 5 7<br />

Canarias 1858 0.6 1.0 1.5 2.6 11 28 5 13<br />

Cantabria 459 0.7 1.2 1.7 2.9 3 8 5 13<br />

Asturias 858 0.7 1.2 1.5 2.6 6 13 6 12<br />

Aragón 1027 0.8 1.4 1.7 2.8 8 17 6 13<br />

Murcia 1139 0.8 1.4 1.0 1.8 9 12 6 8<br />

Extremadura 985 10 1.0 17 1.7 19 1.9 32 3.2 10 19 9 17<br />

Castilla-La Mancha 1710 1.0 1.8 2.3 3.9 18 39 9 19<br />

Andalucía 7234 1.2 2.0 1.6 2.8 87 119 10 14<br />

Baleares 944 2.6 4.5 3.2 5.4 25 30 22 27<br />

País Vasco 1815 3.2 5.4 5.3 8.9 58 95 26 44<br />

Cataluña 6238 4.5 7.6 5.6 9.6 279 352 37 47<br />

España 38461 1.1 1.9 1.9 3.2 548 881 12 19<br />

Nº establecimientos 648989<br />

Ventas total comercio minorista (2008) = 201364 mill Euros<br />

Ventas hipermercados p<br />

= 38461 mill Euros<br />

Cuota mercado = 19%<br />

Fuente: Informe anual de ANGED (año 2010) y elaboración propia.<br />

15

4. Conclusiones generales<br />

Las barreras legales a la entrada han reducido el número de CCs en un<br />

6,9% en promedio. Dicha cifra se eleva a un 16-28% 16 28% en Baleares, el<br />

País Vasco y Cataluña (Orea, 2012).<br />

Los resultados de los modelos precio-concentración muestran que la<br />

estructura del mercado tiene un efecto significativo sobre los precios de<br />

los hipermercados.<br />

Combinando los resultados anteriores se concluye que la regulación y<br />

la política restrictiva en la concesión de licencias ha aumentado los<br />

precios de la cesta tipo de los hipermercados españoles un 1,1%, lo<br />

que q ppodría representar p un ggasto adicional ppara<br />

los consumidores de<br />

unos 550 millones de € anuales.<br />

Dicho efecto es, sin embargo, muy desigual entre CCAA, llegando al<br />

44,5% 5% en Cataluña Cataluña, 33,2% 2% en el País Vasco y 22,6% 6% en Baleares Baleares.<br />

Tales cifras se incrementaría aún más si se tienen en cuenta todas las<br />

diferencias en costes de entrada entre CC.AA.<br />

16

ELS EFECTES EFECTES NO NO DESITJATS DESITJATS DE DE LA LA REGULACIÓ<br />

REGULACIÓ<br />

I L’ACTUACIÓ DELS AGENTS ECONÒMICS<br />

SOBRE SOBRE LA LA COMPETÈNCIA<br />

COMPETÈNCIA<br />

Polítiques de de preus preus en en la la distribució distribució comercial<br />

comercial<br />

en situacions locals de no competència<br />

POLÍTIQUES DE PREUS EN SITUACIONS DE NO COMPETÈNCIA COMERCIAL<br />

Marçal Tarragó<br />

Economia Urbana i Urbanime Comercial<br />

Marçal Tarragó

ÍNDEX<br />

1. Hipòtesi de la investigació de partida<br />

2. El marc regulador de les implantacions comercials a<br />

Catalunya y<br />

3. Metodologia de treball<br />

4. Resultats de la investigació<br />

g<br />

5. Els efectes no previstos de la regulació<br />

6. El nou marc regulador g en el context europeu p<br />

POLÍTIQUES DE PREUS EN SITUACIONS DE NO COMPETÈNCIA COMERCIAL<br />

Marçal Tarragó

HIPÒTESI DE LA INVESTIGACIÓ<br />

L’OBJECTIU DE LA INVESTIGACIÓ ERA CONTRASTAR LA HIPÒTESI QUE<br />

LES ES CADENES CADENES DE SUPERMERCATS UTI UTILITZEN ITZEN DIFERENTS TARIFES DE<br />

PREUS SEGONS ELS DIFERENTS MUNICIPIS ON S’IMPLANTEN.<br />

LES TARIFES VARIEN SEGONS EXISTEIXI O NO OFERTA COMPETITIVA<br />

(SUPERMERCATS D’ATRES ENSENYES) EN EL BARRI O MUNICIPI ON<br />

S’IMPLANTA S SS’IMPLANTA IMPLANTA EL EL SUPERMERCAT.<br />

SUPERMERCAT.<br />

ALLÀ ALLÀ ON ON NO NO HI HI HA OFERTA COMPETITIVA COMPETITIVA, ELS ELS PREUS PREUS SÓN SÓN MÉS MÉS ALTS<br />

ALTS<br />

POLÍTIQUES DE PREUS EN SITUACIONS DE NO COMPETÈNCIA COMERCIAL<br />

Marçal Tarragó

EL MARC REGULADOR (1)<br />

LES NOVES IMPLANTACIONS DE GRANS ESTABLIMENTS, ESTAN<br />

SUBJECTES A A CATALUNYA CATA UNYA DES DE DE L’ANY ’ANY 198 1987 A UNA LLICÈNCIA ICÈNCIA<br />

COMERCIAL ESPECÍFICA DE LA GENERALITAT.<br />

EN ELS SEUS ORIGENS A AQUESTA LLICÈNCIA NOMÉS ES REFERIA A<br />

ESTABLIMENTS DE MÉS DE 2500 M2.<br />

A PARTIR DE L’ANY 2001, LES LLICÈNCIES ESPECÍFIQUES D’OBERTURA<br />

ES VAN VAN FER FER EXTENSIVES EXTENSIVES ALS ALS SUPERMERCATS, SUPERMERCATS AMB AMB FINALITAT DE<br />

DE<br />

INTERVENIR SOBRE LA CREIXENT QUOTA DE MERCAT QUE AQUEST<br />

FORMAT ASSOLIA.<br />

POLÍTIQUES DE PREUS EN SITUACIONS DE NO COMPETÈNCIA COMERCIAL<br />

Marçal Tarragó

EL MARC REGULADOR (2)<br />

ELS OBJECTIUS EXPLÍCITS DE LES DIVERSES LLEIS D’EQUIPAMENTS<br />

COMERCIA COMERCIALS S QUE QUE S’HAN S’HAN ANAT ANAT SUCCEINT SUCCEINT DES DES DE DE L’ANY ’ANY 1987, 198 HAN<br />

HAN<br />

ESTAT SEMPRE DOS:<br />

LA PROTECCIÓ PROTECCIÓ DELS PETITS PETITS ESTABLIMENTS<br />

ESTABLIMENTS<br />

L’EQUILIBRI ENTRE FORMATS COMERCIALS<br />

EUFEMÍSTICAMENT S S’HA HA DIT D D’AQUESTS AQUESTS OBJECTIUS OBJECTIUS EL EL MANTENIMENT<br />

MANTENIMENT<br />

DEL MODEL CATALÀ DEL COMERÇ<br />

LA LLEI D’EQUIPAMENTS COMERCIALS ES DESPLEGA EN SUCCESSIUS<br />

PLANS TERRITORIALS SECTORIALS D’EQUIPAMENT COMERCIAL.<br />

EL PTSEC NOMÉS PERMETIA LA IMPLANTACIO DE NOUS OPERADORS<br />

EN AQUELLS AQUELLS MUNICIPIS MUNICIPIS EN EN QUE QUE SUPOSADAMENT L’OFERTA EXISTENT<br />

NO COBRIA LA DEMANDA, AMB INDEPENDÈNCIA DE LA EXISTÈNCIA O<br />

NO DE MÉS D’UNA ENSENYA AL MUNICIPI.<br />

POLÍTIQUES DE PREUS EN SITUACIONS DE NO COMPETÈNCIA COMERCIAL<br />

Marçal Tarragó

EL MARC REGULADOR (3)<br />

EL RESULAT RESULAT REAL D’AQUESTA REGULACIÓ HA ESTAT LA PROTECCIÓ<br />

DELS FORMATS I MARQUES JA ESTABLERTS EN EL TERRITORI EN EL<br />

MOMENT DE LA PROMULGACIÓ DE LES DIFERENTS LLEIS<br />

AQUESTS RESULTATS SUPOSEN GARANTIR A LES ENSENYES<br />

PREESTABLERTES LA QUOTA DE MERCAT.<br />

LA INVESTIGACIÓ TRACTA DE CONTRASTAR QUE ES PRODUEIX UN ABÚS<br />

DE LA POSICIÓ DE DE DOMINI DOMINI (NO (NO PODEN PODEN ENTRAR ENTRAR COMPETIDORS) COMPETIDORS) EN<br />

EN<br />

FORMA DE PREUS MÉS ELEVATS.<br />

POLÍTIQUES DE PREUS EN SITUACIONS DE NO COMPETÈNCIA COMERCIAL<br />

Marçal Tarragó

METODOLOGIA (1)<br />

ES VAREN ANALITZAR ELS PREUS DE VENDA AL PÚBLIC DE 48<br />

PRODUCTES DE DE GRAN GRAN CONSUM CONSUM DE DE MARCA MARCA PREMIUM I DE 21 PRODUCTES<br />

DE MARCA DE DISTRIBUIDOR.<br />

LA INVESTIGACIÓ ES VA REFERIR A 5 CADENES DE SUPERMERCATS,<br />

AMB 15 ESTABLIMENTS DE CADA UNA DE LES CADENES (EN TOTAL ES<br />

VAREN ANALITZAR ELS PREUS EN 75 ESTABLIMENTS DIFERENTS). )<br />

ELS ESTABLIMENTS ESTAVEN SITUATS EN 45 CIUTATS DE TOT<br />

CATALUNYA (21 A LA DEMARCACIÓ DE BARCELONA BARCELONA, 8 A LA DE<br />

TARRAGONA, 4 A LA DE LLEIDA I 10 A LA GIRONA).<br />

POLÍTIQUES DE PREUS EN SITUACIONS DE NO COMPETÈNCIA COMERCIAL<br />

Marçal Tarragó

METODOLOGIA (2)<br />

LES CIUTATS O BARRIS ESCOLLITS PER A L’ANÀLISI DE PREUS DE CADA<br />

UNA DE LES ES CADENES TENIEN EN COMPTE LA A EXISTÈNCIA DE<br />

DE<br />

COMPETIDORS O L’ABSÈNCIA D’OFERTA COMPETITIVA, AMB ESPECIAL<br />

RELLEVÀNCIA DEL CAS D’UNA ENSENYA QUE TÉ TARIFES UNIFICADES<br />

ARREU DE L’ESTAT L’ESTAT.<br />

TOT EL TREBALL DE CAMP ES VA REALITZAR EN UNA ÚNICA SETMANA<br />