declaraciones tributarias - Impuestos Nacionales

declaraciones tributarias - Impuestos Nacionales

declaraciones tributarias - Impuestos Nacionales

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

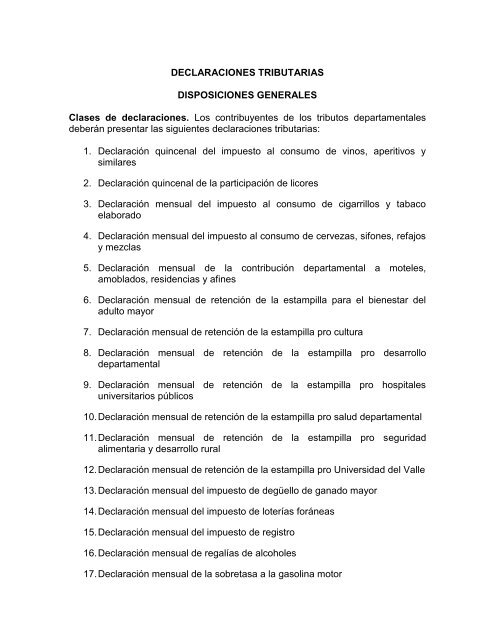

DECLARACIONES TRIBUTARIAS<br />

DISPOSICIONES GENERALES<br />

Clases de <strong>declaraciones</strong>. Los contribuyentes de los tributos departamentales<br />

deberán presentar las siguientes <strong>declaraciones</strong> <strong>tributarias</strong>:<br />

1. Declaración quincenal del impuesto al consumo de vinos, aperitivos y<br />

similares<br />

2. Declaración quincenal de la participación de licores<br />

3. Declaración mensual del impuesto al consumo de cigarrillos y tabaco<br />

elaborado<br />

4. Declaración mensual del impuesto al consumo de cervezas, sifones, refajos<br />

y mezclas<br />

5. Declaración mensual de la contribución departamental a moteles,<br />

amoblados, residencias y afines<br />

6. Declaración mensual de retención de la estampilla para el bienestar del<br />

adulto mayor<br />

7. Declaración mensual de retención de la estampilla pro cultura<br />

8. Declaración mensual de retención de la estampilla pro desarrollo<br />

departamental<br />

9. Declaración mensual de retención de la estampilla pro hospitales<br />

universitarios públicos<br />

10.Declaración mensual de retención de la estampilla pro salud departamental<br />

11.Declaración mensual de retención de la estampilla pro seguridad<br />

alimentaria y desarrollo rural<br />

12.Declaración mensual de retención de la estampilla pro Universidad del Valle<br />

13.Declaración mensual del impuesto de degüello de ganado mayor<br />

14.Declaración mensual del impuesto de loterías foráneas<br />

15.Declaración mensual del impuesto de registro<br />

16.Declaración mensual de regalías de alcoholes<br />

17.Declaración mensual de la sobretasa a la gasolina motor

18.Declaración anual del impuesto sobre vehículos automotores<br />

Utilización de formularios. La declaración tributaria se presentará en los<br />

formatos que prescriba las entidades facultadas por las disposiciones legales o la<br />

Subsecretaría de <strong>Impuestos</strong> y Rentas, según corresponda a cada tributo.<br />

Las <strong>declaraciones</strong> de impuesto al consumo de vinos, aperitivos y similares,<br />

cigarrillo y tabaco elaborado, cervezas, sifones, mezclas y refajos, participación de<br />

licores, sobre productos nacionales, deberán presentarse por cada periodo<br />

gravable, aun cuando no se hayan realizado operaciones gravadas.<br />

Los valores que se consignen en los renglones de las <strong>declaraciones</strong> <strong>tributarias</strong> del<br />

impuesto al consumo se aproximarán al múltiplo de mil más cercano, de<br />

conformidad con lo estipulado en el Artículo 577 del Estatuto Tributario; los demás<br />

valores que se consignen en las columnas de la sección de liquidación, se<br />

aproximaran al peso más cercano.<br />

En circunstancias excepcionales, el Subsecretario de <strong>Impuestos</strong> y Rentas, podrá<br />

autorizar la recepción de <strong>declaraciones</strong> que no se presenten en los formularios<br />

oficiales.<br />

Contenido de la declaración. Los formularios de las <strong>declaraciones</strong> <strong>tributarias</strong> que<br />

prescriba la Subsecretaría de <strong>Impuestos</strong> y Rentas, deberán contener por lo<br />

menos:<br />

1. Nombre o razón social y número de identificación del contribuyente, agente<br />

retenedor o declarante.<br />

2. Dirección del contribuyente, agente retenedor o declarante y actividad<br />

económica del mismo cuando sea pertinente.<br />

3. Clase de impuesto y periodo gravable.<br />

4. Discriminación de los factores necesarios para determinar las bases gravables.<br />

5. Liquidación privada del impuesto, del total de retenciones o recaudo y de las<br />

sanciones a que hubiere lugar.<br />

6. Nombre, identificación y firma del obligado a cumplir con el deber formal de<br />

declarar.<br />

7. La firma del revisor fiscal cuando se trate de contribuyentes obligados a llevar<br />

libros de contabilidad y que de conformidad con el Código de Comercio y<br />

demás normas vigentes sobre la materia, estén obligados a tener Revisor<br />

Fiscal.

8. Las demás que se requieran para la correcta determinación del impuesto o<br />

declaración correspondiente.<br />

PARÁGRAFO. Divulgación y gratuidad de los formularios oficiales. De<br />

conformidad con lo dispuesto por el Artículo 4° de la Ley 962 de 2005, el Gobierno<br />

Departamental deberá habilitar los mecanismos necesarios para poner a<br />

disposición gratuita y oportuna de los interesados el formato definido oficialmente<br />

para el respectivo período en que deba cumplirse la respectiva obligación,<br />

utilizando para el efecto formas impresas, magnéticas o electrónicas.<br />

En todo caso la Administración Pública deberá colocar en medio electrónico, a<br />

disposición de los particulares, todos los formularios cuya diligencia se exija por<br />

las disposiciones legales.<br />

Para todos los efectos se entenderá que tienen el carácter de formularios oficiales<br />

aquellas copias de dichos formularios que obtengan de los medios electrónicos a<br />

que se refiere el inciso anterior.<br />

Lugares y plazos para la presentación de las <strong>declaraciones</strong> <strong>tributarias</strong>. La<br />

presentación de las <strong>declaraciones</strong> <strong>tributarias</strong> deberá efectuarse en los lugares<br />

señalados por la Secretaría de Hacienda y Crédito Público o en las entidades<br />

financieras autorizadas, y dentro de los plazos establecidos en las disposiciones<br />

legales o en la presente Ordenanza o en los actos administrativos proferidos por la<br />

Administración Departamental.<br />

Declaraciones que se tienen por no presentadas. Además de las causales<br />

establecidas en el Artículo 580 del Estatuto Tributario Nacional y en el Artículo 53<br />

de la Ley 788 de 2002, las <strong>declaraciones</strong> que no cumplan con el pago total de los<br />

valores liquidados, se tendrán por no presentadas.<br />

Parágrafo.-. Corrección de errores e inconsistencias en las <strong>declaraciones</strong> y<br />

recibos de pago. En cumplimiento a lo dispuesto por el Artículo 43 de la Ley 962<br />

de 2005, cuando en la verificación del cumplimiento de las obligaciones de los<br />

contribuyentes, responsables, agentes de retención, y demás declarantes de los<br />

tributos se detecten inconsistencias en el diligenciamiento de los formularios<br />

prescritos para el efecto, tales como omisiones o errores en el concepto del tributo<br />

que se cancela, año y/o período gravable; estos se podrán corregir de oficio o a<br />

solicitud de parte, sin sanción, para que prevalezca la verdad real sobre la formal,<br />

generada por error, siempre y cuando la inconsistencia no afecte el valor por<br />

declarar. Bajo estos mismos presupuestos, la Subsecretaría de <strong>Impuestos</strong> y<br />

Rentas podrá corregir sin sanción, errores de NIT o identificación, de imputación o<br />

errores aritméticos, siempre y cuando la modificación no resulte relevante para<br />

definir de fondo la determinación del tributo o la discriminación de los valores<br />

retenidos para el caso de la declaración mensual de retención.

La corrección se podrá realizar en cualquier tiempo, modificando la información en<br />

los sistemas que para tal efecto maneje la entidad, ajustando registros y los<br />

estados financieros a que haya lugar, e informará de la corrección al interesado.<br />

La declaración, así corregida, reemplaza para todos los efectos legales la<br />

presentada por el contribuyente, responsable, agente retenedor o declarante, si<br />

dentro del mes siguiente al aviso el interesado no ha presentado por escrito<br />

ninguna objeción.<br />

Reserva de las <strong>declaraciones</strong> <strong>tributarias</strong>. En virtud de lo establecido en el<br />

Artículo 583 del Estatuto Tributario Nacional, la información contenida en las<br />

<strong>declaraciones</strong> <strong>tributarias</strong> tiene el carácter de información reservada, salvo los<br />

datos contenidos en las <strong>declaraciones</strong> de impuestos al consumo y participación<br />

departamental, de conformidad con el Artículo 36 de Ley 863 de 2003.<br />

Reenvíos de productos nacionales. Para el diligenciamiento de los reenvíos de<br />

productos nacionales en las <strong>declaraciones</strong> ante el Departamento, se requiere que<br />

las operaciones se encuentren debidamente respaldadas en la contabilidad del<br />

responsable y que los productos hayan sido declarados y pagados en<br />

<strong>declaraciones</strong> anteriores y se haya efectuado la legalización de la respectiva<br />

tornaguía en la entidad territorial de destino.<br />

Normas aplicables a las retenciones sobre tributos departamentales - A las<br />

retenciones sobre tributos departamentales, se aplicarán las disposiciones sobre<br />

retención en la fuente para el impuesto de renta del Estatuto Tributario Nacional