Xedapen Orokorrak Disposiciones Generales - Ekonomia eta ...

Xedapen Orokorrak Disposiciones Generales - Ekonomia eta ...

Xedapen Orokorrak Disposiciones Generales - Ekonomia eta ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

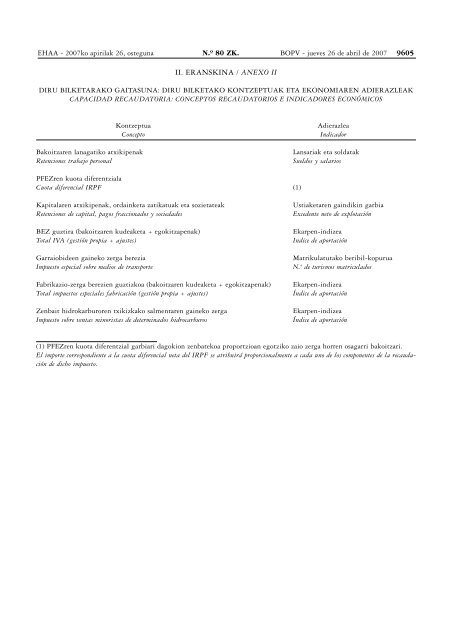

EHAA - 2007ko apirilak 26, osteguna N.º 80 ZK. BOPV - jueves 26 de abril de 2007 9605<br />

II. ERANSKINA / ANEXO II<br />

DIRU BILKETARAKO GAITASUNA: DIRU BILKETAKO KONTZEPTUAK ETA EKONOMIAREN ADIERAZLEAK<br />

CAPACIDAD RECAUDATORIA: CONCEPTOS RECAUDATORIOS E INDICADORES ECONÓMICOS<br />

Kontzeptua<br />

Concepto<br />

Bakoitzaren lanagatiko atxikipenak<br />

Retenciones trabajo personal<br />

Adierazlea<br />

Indicador<br />

Lansariak <strong>eta</strong> soldatak<br />

Sueldos y salarios<br />

PFEZren kuota diferentziala<br />

Cuota diferencial IRPF (1)<br />

Kapitalaren atxikipenak, ordaink<strong>eta</strong> zatikatuak <strong>eta</strong> sozi<strong>eta</strong>teak<br />

Retenciones de capital, pagos fraccionados y sociedades<br />

BEZ guztira (bakoitzaren kudeak<strong>eta</strong> + egokitzapenak)<br />

Total IVA (gestión propia + ajustes)<br />

Garraiobideen gaineko zerga berezia<br />

Impuesto especial sobre medios de transporte<br />

Fabrikazio-zerga berezien guztizkoa (bakoitzaren kudeak<strong>eta</strong> + egokitzapenak)<br />

Total impuestos especiales fabricación (gestión propia + ajustes)<br />

Zenbait hidrokarburoren txikizkako salmentaren gaineko zerga<br />

Impuesto sobre ventas minoristas de determinados hidrocarburos<br />

Ustiak<strong>eta</strong>ren gaindikin garbia<br />

Excedente neto de explotación<br />

Ekarpen-indizea<br />

Indice de aportación<br />

Matrikulatutako beribil-kopurua<br />

N.º de turismos matriculados<br />

Ekarpen-indizea<br />

Índice de aportación<br />

Ekarpen-indizea<br />

Índice de aportación<br />

(1) PFEZren kuota diferentzial garbiari dagokion zenbatekoa proportzioan egotziko zaio zerga horren osagarri bakoitzari.<br />

El importe correspondiente a la cuota diferencial n<strong>eta</strong> del IRPF se atribuirá proporcionalmente a cada uno de los componentes de la recaudación<br />

de dicho impuesto.