CUADRO RESUMEN DE TRÁMITES PARA LA ... - FOL

CUADRO RESUMEN DE TRÁMITES PARA LA ... - FOL

CUADRO RESUMEN DE TRÁMITES PARA LA ... - FOL

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>CUADRO</strong> <strong>RESUMEN</strong> <strong>DE</strong> <strong>TRÁMITES</strong> <strong>PARA</strong> <strong>LA</strong> CONSTITUCIÓN <strong>DE</strong> EMPRESAS<br />

1<br />

TIPOS<br />

TRÀMITES<br />

AUTÓNOMO<br />

SOCIEDAD CIVIL<br />

COMUNIDAD <strong>DE</strong> BIENES<br />

SOCIEDAD LIMITADA<br />

SOCIEDAD LIMITADA NUEVA EMPRESA<br />

SOCIEDAD ANÒNIMA<br />

SOCIEDAD LIMITADA <strong>LA</strong>BORAL<br />

SOCIEDAD ANÒNIMA <strong>LA</strong>BORAL<br />

COOPERATIVA<br />

RÉGIM <strong>DE</strong> ALTA EN <strong>LA</strong> SEGURIDAD SOCIAL<br />

VER<br />

VER<br />

VER<br />

VER<br />

VER<br />

VER<br />

VER<br />

VER<br />

VER<br />

VER<br />

Formación y Orientación Laboral (<strong>FOL</strong>)<br />

Santillana Formación Profesional<br />

Elaboración: Manolo Ortega. Enero 2012

INICIO<br />

AUTÓNOMO<br />

SOCIEDAD CIVIL Y COMUNIDAD BIENES<br />

SOCIEDAD LIMITADA Y ANÓNIMA<br />

<strong>TRÁMITES</strong><br />

SOCIEDAD <strong>LA</strong>BORAL<br />

SOCIEDAD COOPERATIVA<br />

2<br />

AUTÓNOMO<br />

<strong>TRÁMITES</strong><br />

1 - Alta declaración censal Es una declaración de inicio, modificación o cese de actividad que tienen<br />

que presentar los empresarios, profesionales y otros obligados<br />

tributarios. Hacienda.<br />

Antes del inicio de la actividad.<br />

2 - Alta Impuesto de Actividades Económicas Es un tributo de carácter local que graba el ejercicio de actividades<br />

económicas, artísticas o profesionales (exentas importes

INICIO<br />

AUTÓNOMO<br />

SOCIEDAD CIVIL Y COMUNIDAD BIENES<br />

SOCIEDAD LIMITADA Y ANÓNIMA<br />

SOCIEDAD <strong>LA</strong>BORAL<br />

SOCIEDAD COOPERATIVA<br />

<strong>TRÁMITES</strong><br />

3<br />

SOCIEDAD CIVIL Y COMUNIDAD <strong>DE</strong> BIENES<br />

TRÀMITES<br />

1 - Redacción del contrato privado. Si se aportan bienes inmuebles habrá que redactarlo en escritura pública. Habrá que aportarlo a Hacienda para<br />

solicitar el CIF.<br />

Contenido orientativo: capital social, distribución de pérdidas, socios, disolución, administración y representación,<br />

aportaciones (en la Comunitat de Corderos), reparto de beneficios, uso de elementos comunes...<br />

2 - Pago del Impuesto de Transmisiones<br />

Patrimoniales y Actos Jurídicos<br />

Documentados.<br />

3 - Solicitud CIF, Declaración Censal y<br />

Impuesto Actividades Económicas.<br />

Impuesto que graba constitución, aumento de capital, fusión, transformación, disolución. Treinta días el<br />

otorgamiento.<br />

CIF: Sirve para identificar la sociedad. Treinta días otorgamiento escritura.<br />

IAE: Es un tributo de carácter local que graba el ejercicio de actividades económicas, artísticas o profesionales<br />

(exentas importes

INICIO<br />

AUTÓNOMO<br />

SOCIEDAD CIVIL Y COMUNIDAD BIENES<br />

SOCIEDAD LIMITADA Y ANÓNIMA<br />

SOCIEDAD <strong>LA</strong>BORAL<br />

SOCIEDAD COOPERATIVA<br />

<strong>TRÁMITES</strong><br />

4<br />

SOCIEDAD LIMITADA Y SOCIEDAD<br />

ANÓNIMA<br />

TRÀMITES<br />

1 - Solicitud de certificado negativo de<br />

denominación social.<br />

Se trata de un certificado que acredita que el nombre escogido para la sociedad no existe y lo usa otra empresa. Antes de la escritura.<br />

Validez de 3 meses. Registro Mercantil Central.<br />

2 - Apertura de cuenta bancaria. Con el certificado anterior se abrirá una cuenta en un banco de la "sociedad en constitución". Ingresaremos el importe mínimo del capital.<br />

según los casos. El banco hará un certificado que tendremos que presentar al notario.<br />

3 Redacción de Estatutos y Escritura de<br />

Constitución.<br />

Estatutos: Documento que contine las normas de funcionamiento de la sociedad.<br />

Escritur de constitución: Documento público que acredita la existencia de la sociedad.<br />

4- Pago del Impuesto de Transmisiones<br />

Impuesto que graba constitución, aumento de capital, fusión, transformación, disolución. Treinta días el otorgamiento<br />

Patrimoniales y Actos Jurídicos<br />

Documentados.<br />

5 - Inscripción en el Registre Mercantil. La sociedad anónima tendrá que presentar la inscripción en 1 mes desde el otorgamiento de escritura y la sociedad limitada 2 meses.<br />

Con la inscripción la sociedad adquiere personalidad jurídica.<br />

6 - Solicitud CIF, Declaración Censal y<br />

Impuesto Actividades Económicas.<br />

CIF: Sirve para identificar la sociedad. Treinta días otorgamiento escritura.<br />

IAE: Es un tributo de carácter local que graba el ejercicio de actividades económicas, artísticas o profesionales (exentas importes

INICIO<br />

AUTÓNOMO<br />

SOCIEDAD CIVIL Y COMUNIDAD BIENES<br />

SOCIEDAD LIMITADA Y ANÓNIMA<br />

SOCIEDAD <strong>LA</strong>BORAL<br />

SOCIEDAD COOPERATIVA<br />

SOCIEDAD <strong>LA</strong>BORAL<br />

1 - Solicitud de certificado negativo de<br />

denominación social.<br />

TRÀMITES<br />

Se trata de un certificado que acredita que el nombre escogido para la sociedad no existe y lo usa otra empresa. Antes de la escritura.<br />

Validez de 3 meses. Registro Mercantil Central.<br />

2 - Apertura de cuenta bancaria. Con el certificado anterior se abrirá una cuenta en un banco de la "sociedad en constitución". Ingresaremos el importe mínimo del capital.<br />

según los casos. El banco hará un certificado que tendremos que presentar al notario.<br />

3 Redacción de Estatutos y Escritura de<br />

Constitución.<br />

4- Pago del Impuesto de Transmisiones<br />

Patrimoniales y Actos Jurídicos<br />

Documentados.<br />

5 - Inscripción en el Registro Sociedades<br />

Laboraels yMercantiles<br />

6 - Solicitud CIF, Declaración Censal y<br />

Impuesto Actividades Económicas.<br />

<strong>TRÁMITES</strong><br />

Estatutos: Documento que contine las normas de funcionamiento de la sociedad.<br />

Escritura de constitución: Documento público que acredita la existencia de la sociedad.<br />

Impuesto que graba constitución, aumento de capital, fusión, transformación, disolución. Treinta días el otorgamiento<br />

Antes de la inscripción al Reg.. Mercantil se tendrá que inscribir en el Registro de Sociedades Laborales.<br />

La sociedad anónima tendrá que presentar la inscripción en 1 mes desde el otorgamiento de escritura y la sociedad limitada 2 meses.<br />

Con la inscripción la sociedad adquiere personalidad jurídica.<br />

CIF: Sirve para identificar la sociedad. Treinta días otorgamiento escritura.<br />

IAE: Es un tributo de carácter local que graba el ejercicio de actividades económicas, artísticas o profesionales (exentas importes

INICIO<br />

AUTÓNOMO<br />

SOCIEDAD CIVIL Y COMUNIDAD BIENES<br />

SOCIEDAD LIMITADA Y ANÓNIMA<br />

SOCIEDAD <strong>LA</strong>BORAL<br />

SOCIEDAD COOPERATIVA<br />

<strong>TRÁMITES</strong><br />

SOCIEDAD COOPERATIVA<br />

1 - Solicitud de certificado negativo de<br />

denominación social.<br />

TRÀMITES<br />

Se trata de un certificado que acredita que el nombre escogido para la sociedad no existe y lo usa otra empresa. Antes de la escritura.<br />

Validez de 3 meses. Registro Mercantil Central.<br />

2 - Apertura de cuenta bancaria. Con el certificado anterior se abrirá una cuenta en un banco de la "sociedad en constitución". Ingresaremos el importe mínimo del capital.<br />

según los casos. El banco hará un certificado que tendremos que presentar al notario.<br />

3 Redacción de Estatutos y Escritura de<br />

Constitución.<br />

4- Pago del Impuesto de Transmisiones<br />

Patrimoniales y Actos Jurídicos<br />

Documentados.<br />

5 - Inscripción en el Registre de<br />

Cooperatives.<br />

6 - Solicitud CIF, Declaración Censal y<br />

Impuesto Actividades Económicas.<br />

Estatutos: Documento que contiene las normas de funcionamiento de la sociedad.<br />

Las sociedades cooperativas pueden pedir calificación previa.<br />

Escritura de constitución: Documento público que acredita la existencia de la sociedad.<br />

Impuesto que graba constitución, aumento de capital, fusión, transformación, disolución. Treinta días el otorgamiento<br />

Con la inscripción la sociedad adquiere personalidad jurídica.<br />

CIF: Sirve para identificar la sociedad. Treinta días otorgamiento escritura.<br />

IAE: Es un tributo de carácter local que graba el ejercicio de actividades económicas, artísticas o profesionales (exentas importes

INICIO<br />

AUTÓNOMO<br />

SOCIEDAD CIVIL Y COMUNIDAD BIENES<br />

SOCIEDAD LIMITADA Y ANÓNIMA<br />

SOCIEDAD <strong>LA</strong>BORAL<br />

SOCIEDAD COOPERATIVA<br />

7<br />

<strong>TRÁMITES</strong><br />

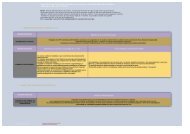

RÉGIMEN <strong>DE</strong> ALTA EN <strong>LA</strong> SEGURIDAD SOCIAL.<br />

TIPOS <strong>DE</strong> EMPRESA<br />

TRABAJADORES AUTÓNOMOS.<br />

TRABAJADORES AUTÓNOMOS<br />

ECONÓMICAMENTE <strong>DE</strong>PENDIENTES.<br />

SOCIEDA<strong>DE</strong>S CIVILES Y COMUNIDA<strong>DE</strong>S <strong>DE</strong><br />

BIENES<br />

SOCIEDA<strong>DE</strong>S COOPERATIVAS<br />

SOCIEDAD LIMITADA Y ANÓNIMA.<br />

SOCIEDA<strong>DE</strong>S <strong>LA</strong>BORALES<br />

SOCIEDA<strong>DE</strong>S COLECTIVAS I<br />

COMANDITARIAS<br />

RÉGIMEN <strong>DE</strong> <strong>LA</strong> SEGURIDAD SOCIAL<br />

Régimen Especial de Trabajadores Autónomos.<br />

El cónyuge y los parientes por consanguinidad hasta el 2º grado que cumplan los siguientes requisitos: colaboración personal, habitual y<br />

directa (no ocasional), no tener la condición de asalariado respecto al trabajador autónomo y el artículo 1.3 del ET también establece la<br />

condición de convivencia.<br />

El trabajadores autónomos económicamente dependientes (TRA<strong>DE</strong>): Régimen Especial Autónomos<br />

Socios sociedades civiles y comuners: Régimen autónomos. Excepto que su actividad se limite a la administración de los corderos<br />

puestos en común<br />

Los socios deciden el Régimen, pero la opción condiciona la decisión de todos los socios: irán todos al Régimen General o todos al<br />

Régimen de Autónomos.<br />

ADMINISTRADORES O CONSEJEROS :<br />

- si tienen funciones de dirección y gerencia, retribuidos y no tienen más de 1/4 capital: Régimen General asimilado (sin paro ni<br />

FOGASA).<br />

- Sin funciones de dirección y gerencia y no tienen más de 1/3 capital: Régimen General.<br />

- No socios: Régimen General asimilado (sin paro ni FOGASA).<br />

SOCIOS TRABAJADORES:<br />

- Con capital superior 50%: Régimen Autónomos.<br />

- Con capital inferior 50%: 1) si tienen funciones de dirección y gerencia y tienen más de 1/4 capital: Régimen Autónomos. 2) Sin<br />

funciones de dirección y gerencia y no tienen más de 1/3 capital: Régimen General.<br />

3) 50% capital familiares 2.º grado: Régimen autónomos.<br />

SOCIOS TRABAJADORES QUE FORMAN PARTE De ÓRGANOS De ADMINISTRACIÓN:<br />

Régimen General.<br />

SOCIS TREBAL<strong>LA</strong>DORS AMB FUNCIONS <strong>DE</strong> DIRECCIÓ I GERÈNCIA:<br />

Règim General assimilat (sense atur ni FOGASA).<br />

SOCIOS QUE TENGAN CONJUNTAMENTE CON FAMILIARES <strong>DE</strong> 2N GRAU HASTA EL 50% CAPITAL:<br />

Régimen Autónomos.<br />

SOCIOS INDUSTRIALES: Régimen Autónomos.<br />

Formación y Orientación Laboral (<strong>FOL</strong>)<br />

Santillana Formación Profesional<br />

Elaboración: Manolo Ortega. Enero 2012

Normas aplicables en el encuadre en los regímenes de la Seguridad Social:<br />

‐ Art. 1 Ley 20/2007, de 11 de julio del Trabajador Autónomo.<br />

‐ Disposición Adicional 4 de la Ley General de la Seguridad Social (Socios cooperativas).<br />

‐ Disposición Adicional 27 de la Ley General de la Seguridad Social.<br />

‐ Ley 4/1997, de 24 de marzo, de Sociedades Laborales .<br />

‐ Nota: Existen múltiples circunstancias que han sido objete de sentencias por parte de los tribunales que pueden matizar, aclarar o ampliar los supuestos que contiene el<br />

cuadro anterior.<br />

8<br />

Formación y Orientación Laboral (<strong>FOL</strong>)<br />

Santillana Formación Profesional<br />

Elaboración: Manolo Ortega. Enero 2012