quadre resum de tràmits per a la constitucions d'empreses. - FOL

quadre resum de tràmits per a la constitucions d'empreses. - FOL

quadre resum de tràmits per a la constitucions d'empreses. - FOL

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

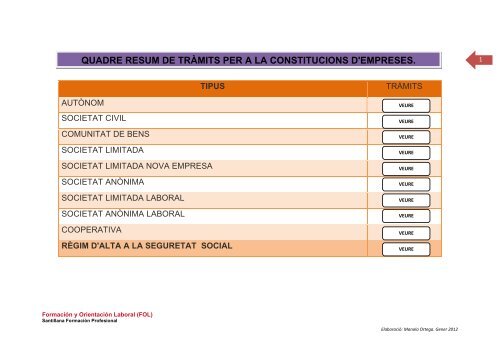

QUADRE RESUM DE TRÀMITS PER A LA CONSTITUCIONS D'EMPRESES.<br />

1<br />

TIPUS<br />

TRÀMITS<br />

AUTÒNOM<br />

SOCIETAT CIVIL<br />

COMUNITAT DE BENS<br />

SOCIETAT LIMITADA<br />

SOCIETAT LIMITADA NOVA EMPRESA<br />

SOCIETAT ANÒNIMA<br />

SOCIETAT LIMITADA LABORAL<br />

SOCIETAT ANÒNIMA LABORAL<br />

COOPERATIVA<br />

RÈGIM D'ALTA A LA SEGURETAT SOCIAL<br />

VEURE<br />

VEURE<br />

VEURE<br />

VEURE<br />

VEURE<br />

VEURE<br />

VEURE<br />

VEURE<br />

VEURE<br />

VEURE<br />

Formación y Orientación Laboral (<strong>FOL</strong>)<br />

Santil<strong>la</strong>na Formación Profesional<br />

E<strong>la</strong>boració: Manolo Ortega. Gener 2012

INICI<br />

O<br />

AUTÒNOM<br />

O<br />

SOCIETAT CIVIL I COMUNITAT DE BENS<br />

SOCIETAT LIMITADA I ANÒNIMA<br />

TRÀMITS<br />

SOCIETAT LABORAL<br />

SOCIETAT COOPERATIVA<br />

2<br />

AUTÒNOM<br />

TRÀMITS<br />

1 - Alta <strong>de</strong>c<strong>la</strong>ració censal És una <strong>de</strong>c<strong>la</strong>ració d'inici, modificació o cessament d'activitat que han <strong>de</strong><br />

presentar els empresaris, professionals i altres obligats tributaris.<br />

Hisenda.<br />

Abans <strong>de</strong> l'inici <strong>de</strong> l'activitat.<br />

2 - Alta Impost Activitats Econòmiques És un tribut <strong>de</strong> caràcter local que grava l'exercici d'activitats<br />

econòmiques, artístiques o professionals (exemptes imports

INICI<br />

O<br />

AUTÓNOM<br />

O<br />

SOCIETAT CIVIL I COMUNITAT DE BENS<br />

SOCIETAT LIMITADA I ANÒNIMA<br />

TRÀMITS<br />

SOCIETAT LABORAL<br />

SOCIETAT COOPERATIVA<br />

3<br />

SOCIETAT CIVIL I COMUNITAT DE BENS<br />

TRÀMITS<br />

1 - Redacció contracte privat. Si s'aporten bens immobles caldrà redactar-ho en escriptura pública. Caldrà aportar-ho a Hisenda <strong>per</strong> sol·licitar el<br />

CIF.<br />

Contingut orientatiu: capital social, distribució <strong>de</strong> pèrdues, socis, dissolució, administració i representació,<br />

aportacions (a <strong>la</strong> Comunitat <strong>de</strong> Bens), repartiment <strong>de</strong> beneficis, ús d'elements comuns...<br />

2 - Pagament Impost Transmissions<br />

Patrimonials i Actes Jurídics Documentats.<br />

3 - Sol·licitud CIF, Dec<strong>la</strong>ració Censal i Impost<br />

d' Activitats Econòmiques<br />

Impost que grava constitució, augment <strong>de</strong> capital, fusió, transformació, dissolució. Trenta dies l'atorgament.<br />

Departament Economia i Finances.<br />

CIF: Serveix <strong>per</strong> a i<strong>de</strong>ntificar <strong>la</strong> societat. Trenta dies atorgament escriptura.<br />

IAE: És un tribut <strong>de</strong> caràcter local que grava l'exercici d'activitats econòmiques, artístiques o professionals (exemptes<br />

imports

INICI<br />

O<br />

AUTÓNOM<br />

O<br />

SOCIETAT CIVIL I COMUNITAT DE BENS<br />

SOCIETAT LIMITADA I ANÒNIMA<br />

TRÀMITS<br />

SOCIETAT LABORAL<br />

SOCIETAT COOPERATIVA<br />

4<br />

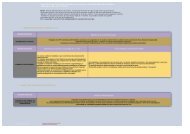

SOCIETAT LIMITADA I SOCIETAT ANÒNIMA.<br />

TRÀMITS<br />

1 - Sol·licitud <strong>de</strong> Certificat negatiu <strong>de</strong><br />

<strong>de</strong>nominació Social.<br />

Es tracta d'un certificat que acredita que el nom escollit <strong>per</strong> a <strong>la</strong> societat no existeix i el fa servir una altre empresa. Abans d'escriptura.<br />

Vali<strong>de</strong>sa <strong>per</strong> 3 mesos. Registre Mercantil Central.<br />

2 - Obertura <strong>de</strong> compta bancària. Amb el certificat anterior s'obrirà un compte a un banc <strong>de</strong> <strong>la</strong> "societat en constitució". Ingressarem l'import mínim <strong>de</strong>l capital. segons els<br />

casos. El banc farà un certificat que haurem <strong>de</strong> presentar al notari.<br />

3 - Redacció d'Estatuts i Escriptura <strong>de</strong><br />

Constitució.<br />

4- Pagament d'Impost <strong>de</strong> Transmissions<br />

Patrimonials i Actes Jurídics Documentats<br />

Estatuts: Document que conté les normes <strong>de</strong> funcionament <strong>de</strong> <strong>la</strong> societat.<br />

Escriptura <strong>de</strong> Constitució: Document públic que acredita l'existència <strong>de</strong> <strong>la</strong> societat<br />

Impost que grava constitució, augment <strong>de</strong> capital, fusió, transformació, dissolució. Trenta dies l'atorgament. Departament Economia i<br />

Finances.<br />

5 - Inscripció en el Registre Mercantil. La societat anònima haurà <strong>de</strong> presentar <strong>la</strong> inscripció en 1 mes <strong>de</strong>s <strong>de</strong> l'atorgament d'escriptura i <strong>la</strong> societat limitada 2 mesos. Amb <strong>la</strong><br />

inscripció <strong>la</strong> societat adquireix <strong>per</strong>sonalitat jurídica.<br />

6 - Sol·licitud CIF, Dec<strong>la</strong>ració Censal i<br />

Impost d' Activitats Econòmiques.<br />

7 - Alta en el Règim d' Autònoms i/o General<br />

<strong>de</strong> socis i trebal<strong>la</strong>dors.<br />

CIF: Serveix <strong>per</strong> a i<strong>de</strong>ntificar <strong>la</strong> societat. Trenta dies atorgament escriptura.<br />

IAE: És un tribut <strong>de</strong> caràcter local que grava l'exercici d'activitats econòmiques, artístiques o professionals (exemptes imports

INICI<br />

O<br />

AUTÓNOM<br />

O<br />

SOCIETAT CIVIL I COMUNITAT DE BENS<br />

SOCIETAT LIMITADA I ANÒNIMA<br />

TRÀMITS<br />

SOCIETAT LABORAL<br />

SOCIETAT COOPERATIVA<br />

5<br />

SOCIETAT LABORAL<br />

1 - Sol·licitud <strong>de</strong> Certificat negatiu <strong>de</strong><br />

<strong>de</strong>nominació Social.<br />

TRÀMITS<br />

Es tracta d'un certificat que acredita que el nom escollit <strong>per</strong> a <strong>la</strong> societat no existeix i el fa servir una altre empresa. Abans d'escriptura.<br />

Vali<strong>de</strong>sa <strong>per</strong> 3 mesos. Registre Mercantil Central.<br />

2 - Obertura <strong>de</strong> compta bancària. Amb el certificat anterior s'obrirà un compte a un banc <strong>de</strong> <strong>la</strong> "societat en constitució". Ingressarem l'import mínim <strong>de</strong>l capital. segons els<br />

casos. El banc farà un certificat que haurem <strong>de</strong> presentar al notari.<br />

3 - Redacció d'Estatuts i Escriptura <strong>de</strong><br />

Constitució.<br />

4- Pagament d'Impost <strong>de</strong> Transmissions<br />

Patrimonials i Actes Jurídics Documentats<br />

5 - Inscripció en el Registre Societats<br />

Laborals i Mercantil.<br />

6 - Sol·licitud CIF, Dec<strong>la</strong>ració Censal i<br />

Impost d' Activitats Econòmiques.<br />

7 - Alta en el Règim d' Autònoms i/o General<br />

<strong>de</strong> socis i trebal<strong>la</strong>dors.<br />

Estatuts: Document que conté les normes <strong>de</strong> funcionament <strong>de</strong> <strong>la</strong> societat.<br />

Les societat <strong>la</strong>borals necessiten una qualificació prèvia.<br />

Escriptura <strong>de</strong> Constitució: Document públic que acredita l'existència <strong>de</strong> <strong>la</strong> societat<br />

Impost que grava constitució, augment <strong>de</strong> capital, fusió, transformació, dissolució. Trenta dies l'atorgament. Departament Economia i<br />

Finances.<br />

Abans <strong>de</strong> <strong>la</strong> inscripció al Reg. Mercantil s'haurà d'inscriure en el Registre <strong>de</strong> Societats Laborals.<br />

La societat anònima haurà <strong>de</strong> presentar <strong>la</strong> inscripció en 1 mes <strong>de</strong>s <strong>de</strong> l'atorgament d'escriptura i <strong>la</strong> societat limitada 2 mesos. Amb <strong>la</strong><br />

inscripció <strong>la</strong> societat adquireix <strong>per</strong>sonalitat jurídica.<br />

CIF: Serveix <strong>per</strong> a i<strong>de</strong>ntificar <strong>la</strong> societat. Trenta dies atorgament escriptura.<br />

IAE: És un tribut <strong>de</strong> caràcter local que grava l'exercici d'activitats econòmiques, artístiques o professionals (exemptes imports

INICI<br />

O<br />

AUTÓNOM<br />

O<br />

SOCIETAT COOPERATIVA<br />

1 - Sol·licitud <strong>de</strong> Certificat negatiu <strong>de</strong><br />

<strong>de</strong>nominació Social.<br />

TRÀMITS<br />

Es tracta d'un certificat que acredita que el nom escollit <strong>per</strong> a <strong>la</strong> societat no existeix i el fa servir una altre empresa. Abans d'escriptura.<br />

Vali<strong>de</strong>sa <strong>per</strong> 3 mesos. Direcció General <strong>de</strong> Coo<strong>per</strong>atives.<br />

2 - Obertura <strong>de</strong> compta bancària. Amb el certificat anterior s'obrirà un compte a un banc <strong>de</strong> <strong>la</strong> "societat en constitució". Ingressarem l'import mínim <strong>de</strong>l capital. segons els<br />

casos. El banc farà un certificat que haurem <strong>de</strong> presentar al notari.<br />

3 - Redacció d'Estatuts i Escriptura <strong>de</strong><br />

Constitució.<br />

4- Pagament d'Impost <strong>de</strong> Transmissions<br />

Patrimonials i Actes Jurídics Documentats<br />

Estatuts: Document que conté les normes <strong>de</strong> funcionament <strong>de</strong> <strong>la</strong> societat.<br />

Les societats coo<strong>per</strong>atives po<strong>de</strong>n <strong>de</strong>manar qualificació prèvia.<br />

Escriptura <strong>de</strong> Constitució: Document públic que acredita l'existència <strong>de</strong> <strong>la</strong> societat<br />

Impost que grava constitució, augment <strong>de</strong> capital, fusió, transformació, dissolució. Trenta dies l'atorgament. Departament Economia i<br />

Finances.<br />

5 - Inscripció en el Registre <strong>de</strong> Coo<strong>per</strong>atives. La societat anònima haurà <strong>de</strong> presentar <strong>la</strong> inscripció en el Registre <strong>de</strong> Coo<strong>per</strong>ativesven 1 mes <strong>de</strong>s <strong>de</strong> l'atorgament d'escriptura . Amb <strong>la</strong><br />

inscripció <strong>la</strong> societat adquireix <strong>per</strong>sonalitat jurídica.<br />

6 - Sol·licitud CIF, Dec<strong>la</strong>ració Censal i<br />

Impost d' Activitats Econòmiques.<br />

7 - Alta en el Règim d' Autònoms i/o General<br />

<strong>de</strong> socis i trebal<strong>la</strong>dors.<br />

SOCIETAT CIVIL I COMUNITAT DE BENS<br />

SOCIETAT LIMITADA I ANÒNIMA<br />

TRÀMITS<br />

SOCIETAT LABORAL<br />

CIF: Serveix <strong>per</strong> a i<strong>de</strong>ntificar <strong>la</strong> societat. Trenta dies atorgament escriptura.<br />

IAE: És un tribut <strong>de</strong> caràcter local que grava l'exercici d'activitats econòmiques, artístiques o professionals (exemptes imports

INICI<br />

O<br />

AUTÓNOM<br />

O<br />

SOCIETAT CIVIL I COMUNITAT DE BENS<br />

SOCIETAT LIMITADA I ANÒNIMA<br />

TRÀMITS<br />

SOCIETAT LABORAL<br />

SOCIETAT COOPERATIVA<br />

7<br />

RÈGIM D'ALTA A LA SEGURETAT SOCIAL<br />

TIPUS D'EMPRESA<br />

TREBALLADORS AUTÒNOMS I<br />

TREBALLADORS AUTÒNOMS<br />

ECONÓMICAMENT DEPENDENTS (TRADE).<br />

SOCIETATS CIVILS i COMUNITATS DE BENS<br />

SOCIETATS COOPERATIVES<br />

SOCIETAT LIMITADA I ANÒNIMA<br />

SOCIETATS LABORALS<br />

SOCIETATS COL·LECTIVES i<br />

COMANDITÀRIES.<br />

RÈGIM DE SEGURETAT SOCIAL<br />

Règim Especial <strong>de</strong> Trebal<strong>la</strong>dors Autònoms.<br />

El cònjuge i els parents <strong>per</strong> consanguinitat fins al 2on grau que cumpleixin els següents requisits: col·<strong>la</strong>boració <strong>per</strong>sonal, habitual i<br />

directa (no ocasional), no tenir <strong>la</strong> condició d'assa<strong>la</strong>riat respecte al trebal<strong>la</strong>dor autónom i l'article 1.3 <strong>de</strong> l'ET també estableix <strong>la</strong> condició <strong>de</strong><br />

convivència.<br />

El trebal<strong>la</strong>dors autònoms econòmicament <strong>de</strong>penents (TRADE): Règim Especial Autònoms.<br />

Socis societats civils i comuners: Règim autònoms. Excepte que <strong>la</strong> seva activitat es limiti a l'administració <strong>de</strong>ls bens posats en comú<br />

Els socis <strong>de</strong>ci<strong>de</strong>ixen el Règim, <strong>per</strong>ò l'opció condiciona <strong>la</strong> <strong>de</strong>cisió <strong>de</strong> tots els socis: aniran tots al Règim General o tots al Règim<br />

d'Autònoms.<br />

ADMINISTRADORS O ASSESSORS ("CONSEJEROS") :<br />

- si tenen funcions <strong>de</strong> direcció i gerència, retribuïts i no tenen més d'1/4 capital: Règim General assimi<strong>la</strong>t (sense atur ni FOGASA).<br />

- Sense funcions <strong>de</strong> direcció i gerència i no tenen més d'1/3 capital: Règim General.<br />

- No socis: Règim General assimi<strong>la</strong>t (sense atur ni FOGASA).<br />

SOCIS TREBALLADORS:<br />

- Amb capital su<strong>per</strong>ior 50%: Règim Autònoms.<br />

- Amb capital inferior 50%: 1) si tenen funcions <strong>de</strong> direcció i gerència i tenen més d'1/4 capital: Règim Autònoms. 2) Sense<br />

funcions <strong>de</strong> direcció i gerència i no tenen més d'1/3 capital: Règim General.<br />

3) 50% capital familiars 2n. grau: Règim autònoms.<br />

SOCIS TREBALLADORS QUE FORMEN PART D'ÒRGANS D'ADMINISTRACIÓ:<br />

Règim General.<br />

SOCIS TREBALLADORS AMB FUNCIONS DE DIRECCIÓ I GERÈNCIA:<br />

Règim General assimi<strong>la</strong>t (sense atur ni FOGASA).<br />

SOCIS QUE TINGUIN CONJUNTAMENT AMB FAMILIARS DE 2N GRAU FINS AL 50% CAPITAL:<br />

Règim Autònoms.<br />

SOCIS INDUSTRIALS: Règim Autònoms.<br />

Formación y Orientación Laboral (<strong>FOL</strong>)<br />

Santil<strong>la</strong>na Formación Profesional<br />

E<strong>la</strong>boració: Manolo Ortega. Gener 2012

Normes aplicables a l'enquadrament als règims <strong>de</strong> <strong>la</strong> Seguretat Social:<br />

8<br />

‐ Art. 1 Llei 20/2007, <strong>de</strong> 11 <strong>de</strong> juliol <strong>de</strong>l Trebal<strong>la</strong>dor Autònom.<br />

‐ Disposició Addicional 4 <strong>de</strong> <strong>la</strong> Llei General <strong>de</strong> <strong>la</strong> Seguretat Social (Socis coo<strong>per</strong>atives).<br />

‐ Disposició Addicional 27 <strong>de</strong> <strong>la</strong> Llei General <strong>de</strong> <strong>la</strong> Seguretat Social.<br />

‐ Llei 4/1997, <strong>de</strong> 24 <strong>de</strong> març, <strong>de</strong> Societats Laborals .<br />

‐ Nota: Existeixen múltiples circumstàncies que han estat objecte <strong>de</strong> sentències <strong>per</strong> part <strong>de</strong>ls tribunals que po<strong>de</strong>n matisar, ac<strong>la</strong>rir o ampliar els supòsits que conté el <strong>quadre</strong><br />

anterior.<br />

Formación y Orientación Laboral (<strong>FOL</strong>)<br />

Santil<strong>la</strong>na Formación Profesional<br />

E<strong>la</strong>boració: Manolo Ortega. Gener 2012