Soluciones ejercicios 3.

Soluciones ejercicios 3.

Soluciones ejercicios 3.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

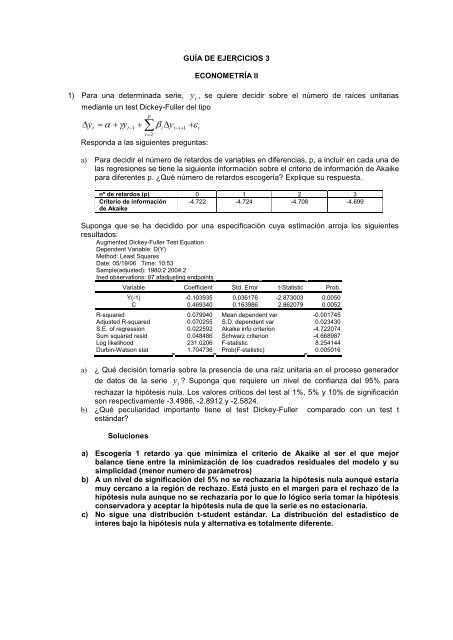

GUÍA DE EJERCICIOS 3<br />

ECONOMETRÍA II<br />

1) Para una determinada serie, y<br />

t<br />

, se quiere decidir sobre el número de raíces unitarias<br />

mediante un test Dickey-Fuller del tipo<br />

y<br />

t<br />

y<br />

t1<br />

<br />

p<br />

<br />

i2<br />

y<br />

i<br />

ti1<br />

<br />

Responda a las siguientes preguntas:<br />

t<br />

a) Para decidir el número de retardos de variables en diferencias, p, a incluir en cada una de<br />

las regresiones se tiene la siguiente información sobre el criterio de información de Akaike<br />

para diferentes p. ¿Qué número de retardos escogería Explique su respuesta.<br />

nº de retardos (p) 0 1 2 3<br />

Criterio de información -4.722 -4.724 -4.708 -4.699<br />

de Akaike<br />

Suponga que se ha decidido por una especificación cuya estimación arroja los siguientes<br />

resultados:<br />

Augmented Dickey-Fuller Test Equation<br />

Dependent Variable: D(Y)<br />

Method: Least Squares<br />

Date: 05/19/06 Time: 10:53<br />

Sample(adjusted): 1980:2 2004:2<br />

Ined observations: 97 afadjusting endpoints<br />

Variable Coefficient Std. Error t-Statistic Prob.<br />

Y(-1) -0.103935 0.036176 -2.873003 0.0050<br />

C 0.469340 0.163986 2.862079 0.0052<br />

R-squared 0.079940 Mean dependent var -0.001745<br />

Adjusted R-squared 0.070255 S.D. dependent var 0.023430<br />

S.E. of regression 0.022592 Akaike info criterion -4.722074<br />

Sum squared resid 0.048486 Schwarz criterion -4.668987<br />

Log likelihood 231.0206 F-statistic 8.254144<br />

Durbin-Watson stat 1.704736 Prob(F-statistic) 0.005016<br />

a) ¿ Qué decisión tomaría sobre la presencia de una raíz unitaria en el proceso generador<br />

de datos de la serie y Suponga que requiere un nivel de confianza del 95% para<br />

t<br />

rechazar la hipótesis nula. Los valores críticos del test al 1%, 5% y 10% de significación<br />

son respectivamente -<strong>3.</strong>4986, -2.8912 y -2.5824.<br />

b) ¿Qué peculiaridad importante tiene el test Dickey-Fuller comparado con un test t<br />

estándar<br />

<strong>Soluciones</strong><br />

a) Escogería 1 retardo ya que minimiza el criterio de Akaike al ser el que mejor<br />

balance tiene entre la minimización de los cuadrados residuales del modelo y su<br />

simplicidad (menor numero de parámetros)<br />

b) A un nivel de significación del 5% no se rechazaría la hipótesis nula aunque estaría<br />

muy cercano a la región de rechazo. Está justo en el margen para el rechazo de la<br />

hipótesis nula aunque no se rechazaría por lo que lo lógico sería tomar la hipótesis<br />

conservadora y aceptar la hipótesis nula de que la serie es no estacionaria.<br />

c) No sigue una distribución t-student estándar. La distribución del estadístico de<br />

interes bajo la hipótesis nula y alternativa es totalmente diferente.

2) El siguiente gráfico muestra la serie de ingreso por turismo en España y su transformación<br />

logarítmica<br />

INGRESO EN TURISMO EN ESPAÑA EN MILES DE EUROS<br />

5000000<br />

4000000<br />

3000000<br />

2000000<br />

1000000<br />

0<br />

90 92 94 96 98 00 02 04<br />

INGTURISMO<br />

LOGARITMO DEL INGRESO EN TURISMO<br />

15.5<br />

15.0<br />

14.5<br />

14.0<br />

1<strong>3.</strong>5<br />

1<strong>3.</strong>0<br />

90 92 94 96 98 00 02 04<br />

LINGTURISMO<br />

a) ¿aconseja trabajar su transformación logarítmica<br />

b) ¿Es estacionaria dicha serie<br />

Se ha estimado para la serie en niveles un proceso con tendencia y estacionalidad<br />

determinista obteniendo los siguientes resultados:<br />

Dependent Variable: LINGTURISMO<br />

Method: Least Squares<br />

Date: 05/19/06 Time: 16:28<br />

Sample: 1990:01 2004:07<br />

Included observations: 175<br />

Variable Coefficient Std. Error t-Statistic Prob.<br />

C 1<strong>3.</strong>69810 0.015504 88<strong>3.</strong>5165 0.0000<br />

@TREND 0.008156 0.000154 52.92466 0.0000<br />

@SEAS(1)-@SEAS(12) -0.225303 0.025483 -8.841419 0.0000<br />

@SEAS(2)-@SEAS(12) -0.309644 0.025480 -12.15227 0.0000<br />

@SEAS(3)-@SEAS(12) -0.188488 0.025479 -7.397802 0.0000<br />

@SEAS(4)-@SEAS(12) -0.104767 0.025478 -4.111974 0.0001<br />

@SEAS(5)-@SEAS(12) 0.038096 0.025479 1.495193 0.1368<br />

@SEAS(6)-@SEAS(12) 0.086394 0.025480 <strong>3.</strong>390617 0.0009<br />

@SEAS(7)-@SEAS(12) 0.375406 0.025483 14.73183 0.0000<br />

@SEAS(8)-@SEAS(12) 0.386230 0.026292 14.68986 0.0000<br />

@SEAS(9)-@SEAS(12) 0.187284 0.026291 7.123518 0.0000<br />

@SEAS(10)-@SEAS(12) 0.133483 0.026290 5.077229 0.0000<br />

@SEAS(11)-@SEAS(12) -0.042817 0.026291 -1.628593 0.1053<br />

R-squared 0.958459 Mean dependent var 14.40582<br />

Adjusted R-squared 0.955381 S.D. dependent var 0.487269<br />

S.E. of regression 0.102926 Akaike info criterion -1.638227<br />

Sum squared resid 1.716197 Schwarz criterion -1.403128<br />

Log likelihood 156.3448 F-statistic 311.4772

Durbin-Watson stat 0.880425 Prob(F-statistic) 0.000000<br />

Con los siguientes gráficos y correlogramas de residuos en la estimación:<br />

16.0<br />

15.5<br />

15.0<br />

14.5<br />

0.4<br />

14.0<br />

1<strong>3.</strong>5<br />

0.2<br />

1<strong>3.</strong>0<br />

0.0<br />

-0.2<br />

-0.4<br />

90 92 94 96 98 00 02 04<br />

Residual Actual Fitted<br />

c) ¿Cree que el modelo estimado es correcto Justifique su respuesta en términos de la<br />

modelización de la tendencia y el componente estacional.<br />

Solucion<br />

a) Sí, para eliminar la heterocedasticidad condicional de la serie<br />

b) No, vemos claramente que no tiene media constante sino que la serie crece durante<br />

todo el periodo de análisis.<br />

c) No parece correcto ya que los residuos no son ruido blanco. Habria primero que<br />

comprobar si son estacionarios con un test ADF. Si se acepta la hipótesis nula habría<br />

que tomar una diferencia mas de la serie y especificar un modelo para la serie<br />

estacionaria. Si se rechaza la hipótesis nula del ADF habría que modificar el modelo<br />

introduciendo mas retardos hasta que los residuos sean ruido blanco.

3) Responda si las siguientes afirmaciones son ciertas:<br />

a) Si al analizar el correlograma de una serie se decide que existe un decrecimiento exponencial<br />

de las autocorrelaciones, se puede afirmar que la serie ha podido ser generada por un proceso<br />

autoregresivo. VERDADERO<br />

b) Habiendo contrastado, mediante el estadístico Dickey-Fuller, que la variable x<br />

t<br />

tiene una raíz<br />

unitaria, se pasa a contrastar si la variable x también tiene raíz unitaria. En la realización de<br />

t<br />

este último contraste mediante el estadístico Dickey-Fuller, la hipótesis nula de que el<br />

parámetro, dígase , del primer retardo de la variable en diferencias es cero: H : 0 se<br />

corresponde con que<br />

x es estacionaria. FALSO<br />

t<br />

0<br />

<br />

c) Para escoger entre dos modelos puedo mirar el criterio de información de Akaike y seleccionar<br />

el modelo cuya estimación tiene el menor valor de este criterio de información. VERDADERO<br />

d) Los criterios de información de Akaike y Schwartz no incluyen un elemento que penaliza por el<br />

número de parámetros a estimar. FALSO<br />

e) Si al estimar un modelo para una serie que especifico I(1,0) (integrada de primer orden donde<br />

la esperanza matemática de la primera diferencia es cero) se comprueba que los residuos de<br />

dicho modelo tienen una media que no es significativamente diferente de cero. Esto implica que<br />

la evolutividad tendencial de la serie se había especificado correctamente. FALSO<br />

4) La serie del Imacec chileno gráficamente (en logaritmos) se ve de la siguiente forma:<br />

5.0<br />

4.8<br />

4.6<br />

4.4<br />

4.2<br />

4.0<br />

<strong>3.</strong>8<br />

<strong>3.</strong>6<br />

<strong>3.</strong>4<br />

86 88 90 92 94 96 98 00 02 04 06<br />

LNIMACEC<br />

Tomando una diferencia regular, su gráfico y correlograma correspondientes son los<br />

siguientes:<br />

.20<br />

.15<br />

.10<br />

.05<br />

.00<br />

-.05<br />

-.10<br />

86 88 90 92 94 96 98 00 02 04 06<br />

DLNIMACEC

Y tomando una diferencia regular y una estacional, el gráfico y correlograma se muestran a<br />

continuación:<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

-1<br />

-2<br />

-3<br />

-4<br />

86 88 90 92 94 96 98 00 02 04 06<br />

D12LNIMACEC

Dada esta información, responda lo siguiente:<br />

a) Como seleccionaría un modelo para capturar la dinámica de esta serie. Explique con palabras<br />

su estrategia.<br />

b) Si a usted lo hicieran predecir el valor futuro de esta serie, que criterio utilizaría para tomar<br />

una decisión respecto del modelo a elegir Mencione al menos 2<br />

c) Si ahora, para el mejor proceso que representa a la serie, el t estadístico de los parámetros<br />

es no significativo a los niveles de confianza habitual, realizaría la predicción con este modelo<br />

de todas formas Justifique.<br />

Solucion<br />

a) Con la informacion mostrada no resulta claro si la serie es ya estacionaria con una<br />

única diferencia o si, por el contrario, necesita una diferencia regular y una<br />

estacional. Un procedimiento de decisión puede ser aplicar un contraste ADF a<br />

ambos casos asegurándose de que la regresión auxiliar del contraste incluye un<br />

numero de retardos suficientemente largo para capturar la correlacion estacional.<br />

En caso de duda se debe actuar de forma conservadora escogiendo el numero de<br />

retardos que nos asegura que la serie es estacionaria.<br />

Una vez realizada la transformación estacionaria que corresponda se debe<br />

seleccionar el numero de retardos a incluir en el modelo de acuerdo a algún criterio<br />

de informacion y también se deben incluir correcciones a las innovaciones cuando<br />

estas son significativas.<br />

b) Errores de predicción, error cuadrático medio, criterios de información (Akaike,<br />

Schwartz), análisis de residuos y contrastes sobre parámetros.<br />

c) No, ya determinado el mejor modelo, éste debe tener t estadísticos significativos<br />

por lo que especificaría de nuevo el modelo eliminando los parámetros no<br />

significativos.