el caso peruano - Superintendencia de Banca y Seguros

el caso peruano - Superintendencia de Banca y Seguros

el caso peruano - Superintendencia de Banca y Seguros

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

PREPARANDO LA TRANSICIÓN<br />

AL NUEVO ACUERDO DE CAPITAL:<br />

EL CASO PERUANO<br />

Jakke Valakivi<br />

<strong>Superinten<strong>de</strong>ncia</strong> <strong>de</strong> <strong>Banca</strong> y <strong>Seguros</strong> - Perú<br />

Abril 2005

Agenda<br />

Retos y Pre- Condiciones para la Implementación d<strong>el</strong> NAC<br />

El Sistema Financiero Peruano: Situación Actual<br />

Estrategias <strong>de</strong> la SBS frente a la Implementación d<strong>el</strong> NAC<br />

Conformación d<strong>el</strong> CEB y Diseño <strong>de</strong> su Plan Estratégico<br />

Estrategia <strong>de</strong> Coordinación con los Bancos<br />

Análisis <strong>de</strong> Impacto <strong>de</strong> una Eventual Implementación d<strong>el</strong><br />

NAC<br />

Un Nuevo Enfoque <strong>de</strong> Supervisión <strong>de</strong> cara al NAC<br />

Conclusiones

Retos y Pre- Condiciones para la<br />

Implementación n <strong>de</strong> NAC

Retos y Pre- Condiciones para la Aplicación d<strong>el</strong> NAC<br />

Basilea II supone la construcción <strong>de</strong> una nueva visión <strong>de</strong> administración y<br />

gestión <strong>de</strong> riesgos.<br />

El Supervisor <strong>de</strong>berá mantener un balance entre <strong>el</strong> esfuerzo <strong>de</strong>dicado a<br />

Basilea II y <strong>el</strong> logro <strong>de</strong> otras priorida<strong>de</strong>s regulatorias.<br />

Según <strong>el</strong> BIS, <strong>el</strong> grado <strong>de</strong> cumplimiento <strong>de</strong> los Core Principles es buen<br />

indicador d<strong>el</strong> punto <strong>de</strong> partida d<strong>el</strong> supervisor <strong>de</strong> cara a Basilea II.<br />

Se <strong>de</strong>berá <strong>de</strong>finir <strong>el</strong> momento óptimo para implementar Basilea II<br />

preservando los incentivos <strong>de</strong> migración hacia métodos más avanzados.

Retos y Pre- Condiciones para la Aplicación d<strong>el</strong> NAC<br />

Reforzar y complementar <strong>el</strong> actual esquema <strong>de</strong> gestión y supervisión para<br />

a<strong>de</strong>cuarse a los estándares propuestos en <strong>el</strong> NAC.<br />

El supervisor y los supervisados <strong>de</strong>berán <strong>de</strong>sarrollar la infraestructura<br />

tecnológica para generar, procesar y almacenar los datos necesarios.<br />

Elaborar un plan <strong>de</strong> reclutamiento y capacitación para dotar a las<br />

entida<strong>de</strong>s y a los supervisores d<strong>el</strong> capital humano con <strong>el</strong> perfil a<strong>de</strong>cuado.<br />

Si bien ciertos supervisores <strong>de</strong> economías emergentes podrán centrar<br />

esfuerzos en implementar Basilea II en <strong>el</strong> mediano plazo, otros <strong>de</strong>berán<br />

primero reforzar su actual estructura bajo Basilea I.

El Sistema <strong>Banca</strong>rio Peruano:<br />

Situación n Actual

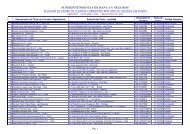

Situación Actual<br />

Activos<br />

A diciembre 2004<br />

Número <strong>de</strong><br />

empresas<br />

Monto<br />

millone<br />

Empresas bancarias 14 18,269<br />

Empresas financieras 4 306<br />

Instituciones microfinancieras no bancarias 40 1,135<br />

Cajas municipales (CMAC) 14 838<br />

Cajas rurales <strong>de</strong> ahorro y crédito (CRAC) 12 166<br />

Entida<strong>de</strong>s <strong>de</strong> <strong>de</strong>sarrollo <strong>de</strong> la pequeña y microempresa 14 131<br />

Entida<strong>de</strong>s estatales 3 3,548<br />

Banco <strong>de</strong> la Nación 1 2,455<br />

Corporación Financiera <strong>de</strong> Desarrollo (Cofi<strong>de</strong>) 1 1,061<br />

Banco Agropecuario (Agrobanco) 1 33<br />

Empresas <strong>de</strong> arrendamiento financiero 6 445<br />

Empresas <strong>de</strong> seguros 12 2,068<br />

Fondos <strong>de</strong> pensiones 4 7,411<br />

Otras 29 -<br />

TOTAL 112 33,183<br />

%<br />

55.1<br />

0.9<br />

3.4<br />

2.5<br />

0.5<br />

0.4<br />

10.7<br />

7.4<br />

3.2<br />

0.1<br />

1.3<br />

6.2<br />

22.3<br />

-<br />

100<br />

*Tipo <strong>de</strong> cambio contable 3.463

Bancos con participación accionaria <strong>de</strong> bancos extranjeros <strong>de</strong> primer niv<strong>el</strong>:<br />

Banco<br />

Grupo accionista<br />

Participación<br />

BankBoston<br />

Fleet National Bank<br />

100%<br />

BNP Paribas-An<strong>de</strong>s<br />

Banque Nationale <strong>de</strong> Paris<br />

100%<br />

Citibank<br />

Citicorp<br />

100%<br />

Standard Chartered<br />

Standard Chartered<br />

100%<br />

Wiese Sudameris<br />

Intesa-BCI<br />

96%<br />

Continental<br />

Banco Bilbao Viscaya Argentaria<br />

46%<br />

Sudamericano<br />

Scotia Bank<br />

35%<br />

Bancos con participación accionaria <strong>de</strong> grupos extranjeros:<br />

Banco<br />

Grupo accionista<br />

Interamericano <strong>de</strong> Finanzas Fierro<br />

Trabajo<br />

Cummins<br />

Financiero<br />

Pichincha<br />

Mibanco<br />

Acción Comunitaria Internacional<br />

Interbank<br />

Darby Emerging Market Fund<br />

Bancos nacionales: Crédito y Comercio<br />

Situación Actual<br />

Participación<br />

100%<br />

100%<br />

99%<br />

30%<br />

5%

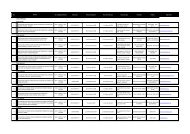

D ic -0 4<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

Situación Actual<br />

Ratios <strong>de</strong> m orosidad y cobertura <strong>de</strong> provisiones<br />

(% )<br />

M o ro s id a d<br />

C obertura<br />

200<br />

170<br />

140<br />

110<br />

80<br />

50<br />

M orosidad (%)<br />

D ic -9 5<br />

D ic -9 6<br />

D ic -9 7<br />

D ic -9 8<br />

D ic -9 9<br />

D ic -0 0<br />

D ic -0 1<br />

D ic -0 2<br />

D ic -0 3<br />

D ic -0 4<br />

C o b e r tu r a (% )<br />

Créditos directos y <strong>de</strong>pósitos totales<br />

(US$ M illones)<br />

15000<br />

13000<br />

11000<br />

9000<br />

7000<br />

5000<br />

C réditos directos<br />

D e p ó s ito s to ta le s<br />

D ic -9 5<br />

D ic -9 6<br />

D ic -9 7<br />

D ic -9 8<br />

D ic -9 9<br />

D ic -0 0<br />

D ic -0 1<br />

D ic -0 2<br />

D ic -0 3

Dic-04<br />

Dic-03<br />

15,0<br />

14,0<br />

13,0<br />

12,0<br />

11,0<br />

10,0<br />

9,0<br />

8,0<br />

7,0<br />

Situación Actual<br />

PATRIMONIO EFECTIVO / ACTIVOS Y CRÉDITOS CONTINGENTES<br />

PONDERADOS POR RIESGO<br />

(En porcentaje)<br />

10,5% : Requerimiento pru<strong>de</strong>ncial<br />

9,1% : Ley <strong>de</strong> Bancos<br />

8,0% : Estándar internacional<br />

Ene-02<br />

Abr-02<br />

Jul-02<br />

Oct-02<br />

Ene-03<br />

Abr-03<br />

Jul-03<br />

Oct-03<br />

Ene-04<br />

Abr-04<br />

Jul-04<br />

Oct-04<br />

Ene-05<br />

22<br />

Retorno sobre patrim onio<br />

(% )<br />

18<br />

14<br />

10<br />

6<br />

2<br />

Dic-95<br />

Dic-96<br />

Dic-97<br />

Dic-98<br />

Dic-99<br />

Dic-00<br />

Dic-01<br />

Dic-02

Cumplimiento <strong>de</strong> los Core Principles d<strong>el</strong> Comité<br />

<strong>de</strong> Basilea<br />

C u m p lim ie n to d e lo s C o re P rin c ip le s<br />

d e l C o m ité d e B a s ile a<br />

20<br />

18<br />

16<br />

14<br />

12<br />

# d e P r i n c i p i o s<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

Cum plim iento total<br />

Cum plim iento en gran<br />

m edida<br />

P a rc. In cu m p lid o / N o<br />

cu m p lid o / N o a p lica b le<br />

P aíses Desarrollados LA C Perú

Estrategias <strong>de</strong> la SBS frente a la<br />

Implementación n d<strong>el</strong> NAC

Estrategias<br />

Conformación <strong>de</strong> un comité especial y <strong>de</strong> grupos <strong>de</strong> trabajo con un<br />

plan estratégico <strong>de</strong>finido.<br />

Estrecha coordinación con la industria para recibir <strong>el</strong> “feedback” <strong>de</strong><br />

las entida<strong>de</strong>s y <strong>de</strong>sarrollar <strong>el</strong> proyecto <strong>de</strong> principio a fin con su<br />

colaboración.<br />

Aprendizaje permanente mediante la realización <strong>de</strong> estudios <strong>de</strong><br />

impacto <strong>de</strong> una eventual implementación d<strong>el</strong> NAC en <strong>el</strong> sistema<br />

financiero <strong>peruano</strong>.<br />

Rediseño d<strong>el</strong> enfoque <strong>de</strong> supervisión

Conformación n d<strong>el</strong> CEB y Diseño o <strong>de</strong> su<br />

Plan Estratégico

ESTRUCTURA INTERNA: Comisión Especial Basilea II<br />

En abril <strong>de</strong> 2003, la SBS <strong>de</strong>cidió crear <strong>el</strong> Comité Especial Basilea II<br />

(CEB), <strong>el</strong> cual se encuentra representado por las siguientes áreas:<br />

‣ GRUPO 1: Análisis Cuantitativo - 6 personas<br />

-Departamento <strong>de</strong> Investigación<br />

-Departamento <strong>de</strong> Riesgo <strong>de</strong> Crédito<br />

-Departamento <strong>de</strong> Evaluación d<strong>el</strong> Sistema Financiero<br />

‣ GRUPO 2: Análisis Cualitativo (Pilar II y III) – 9 personas<br />

-Departamento <strong>de</strong> Riesgo <strong>de</strong> Crédito<br />

-Departamento <strong>de</strong> Evaluación d<strong>el</strong> Sistema Financiero<br />

-Departamento <strong>de</strong> Riesgo <strong>de</strong> Operaciones<br />

-Departamento <strong>de</strong> Análisis d<strong>el</strong> Sistema Financiero<br />

‣ GRUPO 3: Análisis Normativo – 5 personas<br />

-Departamento <strong>de</strong> Investigación<br />

-Departamento <strong>de</strong> Regulación<br />

‣ GRUPO 4: Representantes d<strong>el</strong> Comité Especial Basilea II

Plan Estratégico d<strong>el</strong> CEB<br />

Etapa<br />

I. RECONOCIMIENTO DE ESTADO PILAR I<br />

II. RECONOCIMIENTO DE ESTADO PILARES II y III<br />

III. EJERCICIOS SEGÚN MÉTODOS DE APROXIMACIÓN (ESTANDARIZADO)<br />

IV. ANÁLISIS DE LA CENTRAL DE RIESGOS<br />

V. IDENTIFICACIÓN DE LOS PRINCIPALES CAMBIOS EN LA REGULACIÓN<br />

VI. EJERCICIO DE IRB<br />

VII. DISEÑO DE SUPERVISIÓN AJUSTADO A BASILEA II<br />

VIII. DISEÑO DE TRANSPARENCIA AJUSTADO A BASILEA II<br />

IX. OTROS REQUERIMIENTOS DE CAPITAL BASILEA II<br />

X. DESARROLLO DE CALENDARIO DE MIGRACIÓN<br />

Abr Jun<br />

2003 2004<br />

2005<br />

Ago Oct Dic Feb Abr Jun Ago Oct Dic Feb Abr Jun

Estrategia <strong>de</strong> Coordinación<br />

con los Bancos

Estrategia <strong>de</strong> Coordinación con los Bancos<br />

Mayo<br />

Junio<br />

Septiembre Noviembre Enero<br />

Febrero<br />

Encuesta<br />

administrada al<br />

SSFF sobre<br />

conocimiento d<strong>el</strong><br />

NAC<br />

Pedido <strong>de</strong><br />

información a<br />

SSFF para M.<br />

Estandarizado<br />

Reunión d<strong>el</strong><br />

Superinten<strong>de</strong>nte<br />

con Gerentes <strong>de</strong><br />

bancos<br />

Presentación<br />

<strong>de</strong> avances<br />

ante cada<br />

banco<br />

2003 2004

Estrategia <strong>de</strong> Coordinación con los Bancos<br />

Abril<br />

Junio<br />

Agosto Noviembre Enero<br />

Encuesta sobre<br />

sistemas <strong>de</strong><br />

información (RC) y<br />

M. Estandarizado<br />

(RO)<br />

Presentación ante<br />

bancos <strong>de</strong><br />

información mínima<br />

requerida para <strong>el</strong><br />

NAC<br />

Comentarios <strong>de</strong><br />

bancos sobre<br />

información y<br />

consolidación <strong>de</strong><br />

Plantilla para <strong>el</strong> NAC<br />

Encuesta<br />

cualitativa sobre<br />

calidad <strong>de</strong><br />

colaterales<br />

Trabajo con<br />

principales bancos<br />

para recoger<br />

información sobre<br />

colaterales<br />

2004 2005

Análisis <strong>de</strong> Impacto <strong>de</strong> una Eventual<br />

Implementación n d<strong>el</strong> NAC

Avances d<strong>el</strong> CEB: Medición <strong>de</strong> Impacto<br />

Riesgo <strong>de</strong><br />

Crédito<br />

Riesgo <strong>de</strong><br />

Operaciones<br />

Método Estandarizado<br />

Mod<strong>el</strong>os Internos IRB<br />

Indicador Básico o<br />

Método Estandarizado (Alt.)<br />

Mod<strong>el</strong>os AMA<br />

• Técnicas <strong>de</strong> mitigación <strong>de</strong> riesgo crediticio<br />

• Tratamiento <strong>de</strong> los distintos tipos <strong>de</strong> exposición<br />

• Cálculos pr<strong>el</strong>iminares <strong>de</strong> la PD<br />

• Análisis <strong>de</strong> la información r<strong>el</strong>evante para <strong>el</strong><br />

cálculo d<strong>el</strong> LGD, EAD y M<br />

• Estimación d<strong>el</strong> Método Básico<br />

• Estimación d<strong>el</strong> Método Estandarizado<br />

• Estimación d<strong>el</strong> Método Estandarizado Alt.<br />

_

Avances d<strong>el</strong> CEB<br />

Avances realizados en <strong>el</strong> Método Estandarizado:<br />

‣ Estudio d<strong>el</strong> diseño para un sistema <strong>de</strong> información con data a niv<strong>el</strong> <strong>de</strong><br />

operación <strong>de</strong> las garantías que mitigan <strong>el</strong> total <strong>de</strong> la cartera comercial.<br />

‣ Ejercicio <strong>de</strong> impacto cuantitativo d<strong>el</strong> Método Estandarizado.<br />

‣ Reuniones con los Gerentes Generales <strong>de</strong> todas las instituciones e<br />

i<strong>de</strong>ntificacion <strong>de</strong> funcionario <strong>de</strong> primer niv<strong>el</strong> para la coordinación con las<br />

entida<strong>de</strong>s bancarias para requerimientos <strong>de</strong> información, i<strong>de</strong>ntificación <strong>de</strong><br />

los principales problemas en <strong>el</strong> cálculo y presentación <strong>de</strong> los resultados.<br />

‣ Estudio empírico para <strong>el</strong> establecimiento d<strong>el</strong> pon<strong>de</strong>rador para los créditos<br />

hipotecarios y créditos <strong>de</strong> consumo.<br />

Tareas en Proceso:<br />

‣ Tratamiento <strong>de</strong> las exposiciones soberanas.<br />

‣ Determinación <strong>de</strong> los <strong>de</strong>scuentos o ajustes a aplicar al colateral financiero<br />

<strong>el</strong>egible según la realidad peruana.<br />

‣ Análisis <strong>de</strong> impacto <strong>de</strong> las garantías <strong>el</strong>egibles por <strong>el</strong> NAC sobre <strong>el</strong><br />

régimen vigente <strong>de</strong> provisiones.

Impacto d<strong>el</strong> Método Estandarizado en<br />

<strong>el</strong> Sistema <strong>Banca</strong>rio Peruano<br />

(Patrimonio Efectivo/ Activos Pon<strong>de</strong>rados por Riesgo)<br />

14 -<br />

13 -<br />

Indicador d<strong>el</strong> Sistema<br />

12 -<br />

11 -<br />

10 -<br />

9-<br />

8-<br />

10,5%: Requerimiento pru<strong>de</strong>ncial<br />

RC(50% Soberano)+ RM + RO Estandarizado Alt.<br />

9,1%: Ley <strong>de</strong> Bancos<br />

8%: Basilea I<br />

7-

Avances d<strong>el</strong> CEB<br />

Riesgo <strong>de</strong><br />

Crédito<br />

Riesgo <strong>de</strong><br />

Operaciones<br />

Método Estandarizado<br />

Mod<strong>el</strong>os Internos IRB<br />

Indicador Básico o<br />

Método Estandarizado (Alt.)<br />

Mod<strong>el</strong>os AMA<br />

• Técnicas <strong>de</strong> mitigación <strong>de</strong> riesgo crediticio<br />

• Tratamiento <strong>de</strong> los distintos tipos <strong>de</strong> exposición<br />

• Cálculos pr<strong>el</strong>iminares <strong>de</strong> la PD<br />

• Análisis <strong>de</strong> la información r<strong>el</strong>evante para <strong>el</strong><br />

cálculo d<strong>el</strong> LGD, EAD y M<br />

• Estimación d<strong>el</strong> Método Básico<br />

• Estimación d<strong>el</strong> Método Estandarizado<br />

• Estimación d<strong>el</strong> Método Estandarizado Alt.<br />

_

Avances d<strong>el</strong> CEB<br />

Avances realizados en la eventual migración hacia mod<strong>el</strong>os internos:<br />

‣ Estudio <strong>de</strong> los cambios en <strong>el</strong> diseño <strong>de</strong> la actual central <strong>de</strong> riesgos por<br />

saldos a una por flujos que incluiría toda la información necesaria para <strong>el</strong><br />

cálculo y validación <strong>de</strong> los parámetros d<strong>el</strong> mod<strong>el</strong>o benchmark planteado bajo<br />

<strong>el</strong> esquema IRB.<br />

‣ Estimación <strong>de</strong> la PD por medio <strong>de</strong> matrices <strong>de</strong> transición.<br />

Tareas en proceso:<br />

‣Se están realizando esfuerzos para obtener la información necesaria para<br />

una aproximación pr<strong>el</strong>iminar d<strong>el</strong> LGD y EAD (para <strong>el</strong> <strong>caso</strong> <strong>de</strong> la <strong>de</strong>uda<br />

contingente).<br />

‣Tratamiento <strong>de</strong> los pools <strong>de</strong> crédito para la <strong>de</strong>uda <strong>de</strong> consumo.<br />

‣Análisis <strong>de</strong> otros tipos <strong>de</strong> colateral a ser <strong>el</strong>egibles para los mod<strong>el</strong>os IRB.<br />

‣Ejercicio <strong>de</strong> impacto d<strong>el</strong> IRBF e IRBA.<br />

‣Estudio <strong>de</strong> ajuste <strong>de</strong> parámetros para preservar los incentivos <strong>de</strong> migración<br />

hacia esquemas avanzados.

Preservación <strong>de</strong> Incentivos para la Migración: El<br />

Cálculo <strong>de</strong> la PD y la R<strong>el</strong>evancia <strong>de</strong> los Ciclos<br />

PD Bancos Típicos IRB Avanzado<br />

10.00<br />

9.00<br />

8.00<br />

7.00<br />

6.00<br />

5.00<br />

4.00<br />

3.00<br />

2.00<br />

1.00<br />

-<br />

Dic-94<br />

Dic-95<br />

Dic-96<br />

Dic-97<br />

Dic-98<br />

Dic-99<br />

Dic-00<br />

Dic-01<br />

Dic-02

Preservación <strong>de</strong> Incentivos para la Migración:<br />

Resultados No Esperados por Basilea<br />

(Créditos Comerciales)<br />

PD prom K prom θ prom θ est<br />

IRB Avanzado 3.53 10.8 134.5 100<br />

IRB Fundamental 8.05 14.2 178.0 100<br />

Estandarizado 10.69 15.8 197.9 100<br />

*Se consi<strong>de</strong>ró un LGD <strong>de</strong> 45%<br />

Requerimientos <strong>de</strong> capital bajo <strong>el</strong> IRB podrían ser superiores a los<br />

requerimientos bajo <strong>el</strong> método estandarizado, por lo que no existirían los<br />

incentivos <strong>de</strong> migración hacia metodologías más avanzadas <strong>de</strong> medición<br />

<strong>de</strong> riesgos. Sin embargo, estas variaciones podrían no ser tan drásticas en<br />

<strong>el</strong> segmento <strong>de</strong> bancos que se esperan migren hacia las metodologías<br />

más avanzadas.

Avances d<strong>el</strong> CEB<br />

Riesgo <strong>de</strong><br />

Crédito<br />

Riesgo <strong>de</strong><br />

Operaciones<br />

Método Estandarizado<br />

Mod<strong>el</strong>os Internos IRB<br />

Indicador Básico o<br />

Método Estandarizado (Alt.)<br />

Mod<strong>el</strong>os AMA<br />

• Técnicas <strong>de</strong> mitigación <strong>de</strong> riesgo crediticio<br />

• Tratamiento <strong>de</strong> los distintos tipos <strong>de</strong> exposición<br />

• Cálculos pr<strong>el</strong>iminares <strong>de</strong> la PD<br />

• Análisis <strong>de</strong> la información r<strong>el</strong>evante para <strong>el</strong><br />

cálculo d<strong>el</strong> LGD, EAD y M<br />

• Estimación d<strong>el</strong> Método Básico<br />

• Estimación d<strong>el</strong> Método Estandarizado<br />

• Estimación d<strong>el</strong> Método Estandarizado Alt.<br />

_

Comparación <strong>de</strong> Resultados d<strong>el</strong> Requerimiento Patrimonial<br />

por Riesgo Operacional<br />

(A marzo 2003)<br />

Método Empresas Requerimiento<br />

patrimonial<br />

% aumento vs<br />

requerimiento<br />

Basilea I<br />

Método Empresas Requerimiento<br />

patrimonial<br />

% aumento vs<br />

requerimiento<br />

Basilea I<br />

Empresas bancarias 585,572 15.0 Empresas bancarias 379,866 9.7<br />

Básico<br />

Empresas financieras 48,524 4.6 Empresas financieras 10,957 1.0<br />

Estandarizado<br />

Cajas municipales 37,777 28.0 Cajas municipales 6,804 5.0<br />

Alternativo<br />

Cajas rurales 8,334 28.9 Cajas rurales 2,084 7.2<br />

Edpymes 8,624 38.1 Edpymes 953 4.2<br />

*Estandarizado Alternativo: Utiliza como base para las líneas <strong>de</strong> negocio retail y comercial <strong>el</strong> monto <strong>de</strong><br />

préstamos multiplicado por un factor “m” (0.035), en vez <strong>de</strong> los ingresos brutos para <strong>el</strong> cálculo d<strong>el</strong><br />

requerimiento <strong>de</strong> capital.

Un Nuevo Enfoque <strong>de</strong> Supervisión<br />

<strong>de</strong> cara al NAC

Basilea II: Un Nuevo Enfoque <strong>de</strong> Supervisión<br />

SUPERVISIÓN<br />

IN SITU<br />

- Mantener la revisión <strong>de</strong> cartera<br />

- Reafirmar la supervisión <strong>de</strong> procedimientos y<br />

mecanismos <strong>de</strong> control interno<br />

- Fortalecer la evaluación <strong>de</strong> las garantías<br />

TRANSPARENCIA<br />

SE COMPLEMENTAN<br />

SUPERVISIÓN<br />

EXTRA SITU<br />

- Estimación <strong>de</strong> mod<strong>el</strong>o benchmark<br />

- Calibración <strong>de</strong> parámetros (PD, LGD, EAD)<br />

- Seguimiento y validación (stresstesting y<br />

backtesting)<br />

SE DEBE REFORZAR LOS PROCEDIMIENTOS IN-SITU E<br />

INTENSIFICAR Y ESPECIALIZAR LOS PROCESOS EXTRA-SITU

Basilea II: Un Nuevo Enfoque <strong>de</strong> Supervisión<br />

Una implementación pru<strong>de</strong>nte d<strong>el</strong> NAC requiere un diseño <strong>de</strong><br />

supervisión que se fundamente en tres aspectos claves:<br />

• Una a<strong>de</strong>cuada estructura <strong>de</strong> la organización<br />

• Acceso a información a niv<strong>el</strong> <strong>de</strong> operación que permita realizar una<br />

supervisión efectiva<br />

• El establecimiento <strong>de</strong> procedimientos <strong>de</strong> supervisión y mecanismos<br />

<strong>de</strong> alerta

Adaptando la Organización para una Pru<strong>de</strong>nte<br />

Supervisión d<strong>el</strong> NAC<br />

SUPERINTENDENTE DE<br />

BANCA Y SEGUROS<br />

Gerencia <strong>de</strong> Auditoría<br />

Interna<br />

Gerencia <strong>de</strong> Estudios<br />

Económicos<br />

<strong>Superinten<strong>de</strong>ncia</strong> Adjunta<br />

<strong>de</strong> Asesoría Jurídica<br />

Unidad <strong>de</strong><br />

Comunicaciones e<br />

Imagen Institucional<br />

Superinten<strong>de</strong>n<br />

cia Adjunta <strong>de</strong><br />

Administración<br />

General<br />

Gerencia <strong>de</strong><br />

Orgnización y<br />

Sistemas<br />

Secretaría<br />

General<br />

<strong>Superinten<strong>de</strong>ncia</strong><br />

Adjunta <strong>de</strong> Riesgos<br />

<strong>Superinten<strong>de</strong>ncia</strong><br />

Adjunta <strong>de</strong> <strong>Banca</strong><br />

<strong>Superinten<strong>de</strong>ncia</strong><br />

Adjunta <strong>de</strong> <strong>Seguros</strong><br />

<strong>Superinten<strong>de</strong>ncia</strong><br />

Adjunta <strong>de</strong> AFP<br />

Departamento <strong>de</strong><br />

Evaluación <strong>de</strong><br />

Riesgos Estratégicos<br />

Departamento <strong>de</strong><br />

Evaluación <strong>de</strong> Riesgo <strong>de</strong><br />

Mercado y Liqui<strong>de</strong>z<br />

Departamento <strong>de</strong><br />

Evaluación <strong>de</strong> Riesgo <strong>de</strong><br />

credito<br />

Departamento <strong>de</strong><br />

Evaluación <strong>de</strong> Riesgo <strong>de</strong><br />

Operación

Camino a Implementar una Central <strong>de</strong> Riesgos por<br />

Operaciones<br />

Actualmente, la SBS cuenta con una Central <strong>de</strong> Riesgos que opera<br />

<strong>de</strong>s<strong>de</strong> 1993 con información a niv<strong>el</strong> <strong>de</strong> <strong>de</strong>udor y que es utilizada para<br />

fines <strong>de</strong> supervisión y transparencia.<br />

Asimismo, se viene diseñando un proyecto para la implementación <strong>de</strong><br />

una Central <strong>de</strong> Riesgos por Operaciones cuyos objetivos son:<br />

• Permitir un proceso <strong>de</strong> supervisión según los estándares d<strong>el</strong> NAC.<br />

• Facilitar un proceso <strong>de</strong> gestión <strong>de</strong> riesgos acor<strong>de</strong> con la complejidad<br />

actual <strong>de</strong> los mercados financieros.<br />

• Recopilar y difundir mayor información para continuar incentivando la<br />

disciplina <strong>de</strong> mercado.<br />

En esta etapa en Perú se ha i<strong>de</strong>ntificado la información mínima para<br />

una Central <strong>de</strong> Riesgos a<strong>de</strong>cuada a los estándares <strong>de</strong> Basilea II.

Diagrama Resumen <strong>de</strong> la Central <strong>de</strong> Riesgos por Operaciones<br />

INFORMACIÓN<br />

DEUDOR<br />

INFORMACIÓN<br />

DEUDA<br />

INFORMACIÓN<br />

MITIGANTES<br />

OPERACIONES<br />

ESPECIALES<br />

Operaciones<br />

Gtias Físicas<br />

Transferencias<br />

ID Deudor<br />

Cronograma <strong>de</strong><br />

pago<br />

Gtias Títulos Valores<br />

Adquisiciones<br />

Información<br />

Financiera<br />

Salida Operación<br />

Línea <strong>de</strong> Crédito<br />

Comprometida<br />

Aval y Fianza<br />

Salida Garantías<br />

Garantía <strong>de</strong><br />

A<strong>de</strong>udados<br />

Información por<br />

Saldos<br />

(Deudores<br />

minoristas)<br />

Variación <strong>de</strong> Saldo<br />

<strong>de</strong> Deuda Incumplida

Conclusiones

Conclusiones<br />

Para <strong>el</strong> 2010, y luego <strong>de</strong> mantener una coordinación fluida con las<br />

instituciones bancarias, la SBS consi<strong>de</strong>ra que en <strong>el</strong> sistema financiero<br />

<strong>peruano</strong> coexistiría instituciones bajo <strong>el</strong> IRB Avanzado, <strong>el</strong> IRB<br />

Fundamental y <strong>el</strong> Método Estandarizado.<br />

El siguiente cuadro muestra las perspectivas d<strong>el</strong> supervisor para <strong>el</strong><br />

largo plazo:<br />

Expectativas <strong>de</strong> Migración para <strong>el</strong> 2010<br />

(% d<strong>el</strong> patrimonio d<strong>el</strong> sistema financiero)<br />

IRB Avanzado 42.71%<br />

IRB Fundamental 14.97%<br />

M. Estandarizado 42.32%

Conclusiones<br />

El establecimiento <strong>de</strong> un calendario <strong>de</strong> migración para la<br />

implementación d<strong>el</strong> Nuevo Acuerdo <strong>de</strong> Capital en países emergentes<br />

requiere <strong>de</strong> mucho trabajo y <strong>de</strong> una coordinación estrecha con las<br />

instituciones financieras que permita un proceso <strong>de</strong> retroalimentación.<br />

Dado que los parámetros contemplados en <strong>el</strong> NAC fueron calibrados<br />

con evi<strong>de</strong>ncia <strong>de</strong> economías <strong>de</strong>sarrolladas, resulta fundamental para<br />

los supervisores <strong>de</strong> países emergentes realizar un estudio <strong>de</strong> impacto<br />

<strong>de</strong> la aplicación <strong>de</strong> estos parámetros, y probablemente, la re<strong>de</strong>finición<br />

<strong>de</strong> algunos <strong>de</strong> <strong>el</strong>los, para preservar los incentivos <strong>de</strong> migración hacia<br />

las metodologías más avanzadas.<br />

En este sentido, es recomendable que la implementación d<strong>el</strong> NAC se<br />

realice <strong>de</strong> manera coordinada con la industria y luego <strong>de</strong> realizar un<br />

análisis <strong>de</strong> impacto exhaustivo y no a través <strong>de</strong> un pre-anuncio, pues<br />

<strong>de</strong> esta última forma se pue<strong>de</strong> restar flexibilidad al proceso <strong>de</strong><br />

implementación e impedir que se alcance una transición or<strong>de</strong>nada<br />

hacia <strong>el</strong> NAC.

PREPARANDO LA TRANSICIÓN<br />

AL NUEVO ACUERDO DE CAPITAL<br />

EL CASO PERUANO<br />

Jakke Valakivi<br />

<strong>Superinten<strong>de</strong>ncia</strong> <strong>de</strong> <strong>Banca</strong> y <strong>Seguros</strong> - Perú<br />

Abril 2005