Notas Estados Financieros Tercer Trimestre - Copamex

Notas Estados Financieros Tercer Trimestre - Copamex

Notas Estados Financieros Tercer Trimestre - Copamex

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

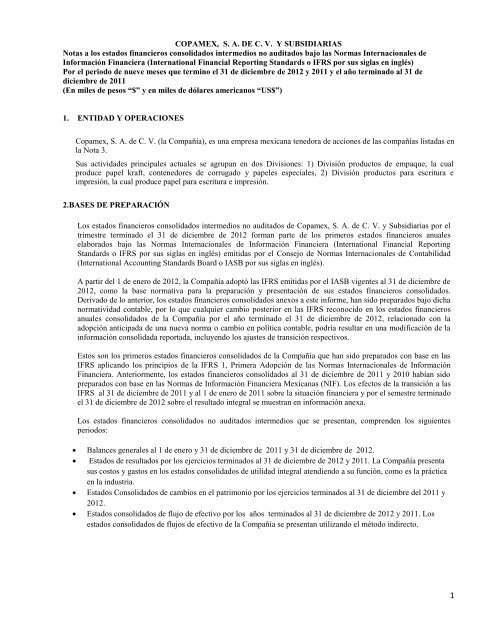

COPAMEX, S. A. DE C. V. Y SUBSIDIARIAS<br />

<strong>Notas</strong> a los estados financieros consolidados intermedios no auditados bajo las Normas Internacionales de<br />

Información Financiera (International Financial Reporting Standards o IFRS por sus siglas en inglés)<br />

Por el periodo de nueve meses que termino el 31 de diciembre de 2012 y 2011 y el año terminado al 31 de<br />

diciembre de 2011<br />

(En miles de pesos “$” y en miles de dólares americanos “US$”)<br />

1. ENTIDAD Y OPERACIONES<br />

<strong>Copamex</strong>, S. A. de C. V. (la Compañía), es una empresa mexicana tenedora de acciones de las compañías listadas en<br />

la Nota 3.<br />

Sus actividades principales actuales se agrupan en dos Divisiones: 1) División productos de empaque, la cual<br />

produce papel kraft, contenedores de corrugado y papeles especiales, 2) División productos para escritura e<br />

impresión, la cual produce papel para escritura e impresión.<br />

2.BASES DE PREPARACIÓN<br />

Los estados financieros consolidados intermedios no auditados de <strong>Copamex</strong>, S. A. de C. V. y Subsidiarias por el<br />

trimestre terminado el 31 de diciembre de 2012 forman parte de los primeros estados financieros anuales<br />

elaborados bajo las Normas Internacionales de Información Financiera (International Financial Reporting<br />

Standards o IFRS por sus siglas en inglés) emitidas por el Consejo de Normas Internacionales de Contabilidad<br />

(International Accounting Standards Board o IASB por sus siglas en inglés).<br />

A partir del 1 de enero de 2012, la Compañía adoptó las IFRS emitidas por el IASB vigentes al 31 de diciembre de<br />

2012, como la base normativa para la preparación y presentación de sus estados financieros consolidados.<br />

Derivado de lo anterior, los estados financieros consolidados anexos a este informe, han sido preparados bajo dicha<br />

normatividad contable, por lo que cualquier cambio posterior en las IFRS reconocido en los estados financieros<br />

anuales consolidados de la Compañía por el año terminado el 31 de diciembre de 2012, relacionado con la<br />

adopción anticipada de una nueva norma o cambio en política contable, podría resultar en una modificación de la<br />

información consolidada reportada, incluyendo los ajustes de transición respectivos.<br />

Estos son los primeros estados financieros consolidados de la Compañía que han sido preparados con base en las<br />

IFRS aplicando los principios de la IFRS 1, Primera Adopción de las Normas Internacionales de Información<br />

Financiera. Anteriormente, los estados financieros consolidados al 31 de diciembre de 2011 y 2010 habían sido<br />

preparados con base en las Normas de Información Financiera Mexicanas (NIF). Los efectos de la transición a las<br />

IFRS al 31 de diciembre de 2011 y al 1 de enero de 2011 sobre la situación financiera y por el semestre terminado<br />

el 31 de diciembre de 2012 sobre el resultado integral se muestran en información anexa.<br />

Los estados financieros consolidados no auditados intermedios que se presentan, comprenden los siguientes<br />

periodos:<br />

Balances generales al 1 de enero y 31 de diciembre de 2011 y 31 de diciembre de 2012.<br />

<strong>Estados</strong> de resultados por los ejercicios terminados al 31 de diciembre de 2012 y 2011. La Compañía presenta<br />

sus costos y gastos en los estados consolidados de utilidad integral atendiendo a su función, como es la práctica<br />

en la industria.<br />

<strong>Estados</strong> Consolidados de cambios en el patrimonio por los ejercicios terminados al 31 de diciembre del 2011 y<br />

2012.<br />

<strong>Estados</strong> consolidados de flujo de efectivo por los años terminados al 31 de diciembre de 2012 y 2011. Los<br />

estados consolidados de flujos de efectivo de la Compañía se presentan utilizando el método indirecto.<br />

1

A). BASES DE MEDICION<br />

Los estados financieros consolidados no auditados han sido preparados sobre la base del costo histórico, excepto por<br />

la valoración a valor razonable de ciertos instrumentos financieros como se describe en las políticas descritas más<br />

adelante.<br />

La preparación de estados financieros requiere que la administración realice juicios, estimaciones y supuestos que<br />

afectan la aplicación de las políticas contables y los montos de activos y pasivos, ingresos y gastos informados. Los<br />

resultados reales pueden diferir de estas estimaciones.<br />

B). MONEDA FUNCIONAL Y PRESENTACION<br />

Los estados financieros consolidados no auditados son presentados en pesos mexicanos, que es la moneda funcional<br />

de <strong>Copamex</strong>, S. A. de C. V. y subsidiarias<br />

C). USO DE ESTIMACIONES Y JUICIOS<br />

Las estimaciones y supuestos relevantes son revisados regularmente. Las revisiones de las estimaciones contables<br />

son reconocidas en el período en que la estimación es revisada y en cualquier periodo futuro afectado.<br />

En particular, la información sobre supuestos, incertidumbres de estimación y juicios críticos en la aplicación de<br />

políticas contables, que el efecto más significativo en los montos reconocidos en los estados financieros<br />

consolidados, se describen.<br />

<br />

<br />

<br />

<br />

<br />

Las vidas útiles y los valores residuales de propiedad plante y equipo y de activos intangibles.<br />

Los supuestos utilizados en la determinación de valores razonables de los instrumentos financieros.<br />

Los supuestos e incertidumbre con respecto a la interpretación de regulaciones fiscales complejas, cambios<br />

en leyes fiscales y el monto y el tiempo del ingreso gravable futuro.<br />

Los supuestos clave de las pruebas por deterioro de los activos de larga duración, utilizados en la<br />

determinación del valor de recuperación de las diferentes unidades generadoras de efectivo.<br />

Los supuestos actuariales utilizados para la estimación de las obligaciones laborales.<br />

2

3. PRINCIPALES POLÍTICAS CONTABLES Y DESCRIPCION BAJO IFRS<br />

a) Bases de consolidación<br />

i. Subsidiarias<br />

Las subsidiarias son entidades (incluyendo las entidades con propósito especial) en donde la Compañía tiene el<br />

poder de gobernar las políticas operativas y financieras, generalmente acompañado de la tenencia de más de la<br />

mitad de los derechos de voto. La existencia y el efecto de derechos de voto potenciales que actualmente pueden ser<br />

ejercidos o convertibles se consideran cuando se determina si el grupo controla otra entidad. Los estados<br />

financieros de subsidiarias son incorporados en los estados financieros consolidados desde la fecha en que<br />

inicia el control hasta la fecha de término de éste.<br />

Los saldos, inversiones y transacciones entre compañías del grupo han sido eliminados. Las utilidades no realizadas<br />

también fueron eliminadas<br />

Al 31 de diciembre de 2012 y al 31 de diciembre de 2011 y al 1 de enero de 2011, las principales subsidiarias<br />

incluidas en la consolidación son:<br />

31 de<br />

diciembre<br />

de 2012<br />

% de participación<br />

31 de<br />

diciembre de<br />

2011<br />

1 de<br />

enero de<br />

2011<br />

División Empaque:<br />

Papelera de Chihuahua, S. A. de C. V. 100 100 100<br />

<strong>Copamex</strong> Industrias, S. A. de C. V. 100 100 100<br />

<strong>Copamex</strong> Corrugados, S. A. de C. V. 100 100 100<br />

Master Fibers, Inc. 100 100 100<br />

Comercial Recicladora, S. A. de C. V. 100 100 100<br />

Corrugado y Fibra, S. A. de C. V. 100 100 100<br />

Specialty Paper Packaging Inc. 100 100 100<br />

Residencial Las Espuelas, S. A. de C. V. 100 100 100<br />

División Escritura e Impresión:<br />

<strong>Copamex</strong> Papeles para Escritura e Impresión, S. A. de C. V. 100 100 100<br />

Comercializadora <strong>Copamex</strong>, S. A. de C. V. 100 100 100<br />

Pondercel, S. A. de C. V. 100 100 100<br />

<strong>Copamex</strong> Industrias Planta Anahuac, S. A. de C. V. 100 100 -<br />

Generadora Pondercel, S. A. de C.V. 100 100 100<br />

Michoacana Industrial Papelera, S. A. de C. V. 100 100 100<br />

Servicios Industriales <strong>Copamex</strong>, S. A. de C. V. 100 100 100<br />

División Otros:<br />

Taloquimia, S. A. de C. V. 100 100 100<br />

Corporativo <strong>Copamex</strong>, S. A. de C. V. 100 100 100<br />

Inpamex Planta Huehuetoca, S. A. de C. V. 100 100 100<br />

Desarrollo Inmobiliario del Poniente, S. A. de C.V. 100 100 100<br />

Desarrollo Inmobiliario Coinsa, S. A. de C. V. 100 100 100<br />

Industrial Parana, S. A. de C. V. 100 100 100<br />

Fraccionadora La Comarca, S. A. de C. V. 100 100 100<br />

Higiene Infantil de México, S. A. de C. V. - 100 100<br />

Servicios de Higiene Infantil, S. A. de C. V. (*) 100 100 100<br />

Proyectos Manugino, S. A. de C. V. 100 100 100<br />

Proyectos Dunpark, S. A. de C. V. - 100 100<br />

Inmobiliaria Faramir, S. A. de C. V. 100 100 100<br />

(*) La empresa Higiene Infantil de México, S. A. de C. V. se fusionó el 3 de mayo de 2011 con la Compañía,<br />

asumiendo esta última todos sus derechos y obligaciones de la empresa fusionada.<br />

(*)(*) La empresa <strong>Copamex</strong> Industrias Planta Anáhuac, S. A. de C. V. es constituida durante el ejercicio<br />

2011 mediante el proceso de escisión parcial de los activos de Pondercel, S. A. de C. V. con efectos al 31 de<br />

octubre de 2011.<br />

3

) Moneda extranjera<br />

i. Transacciones en moneda extranjera<br />

Las transacciones que se efectúan en una moneda diferente a la moneda funcional de la Compañía se convierten<br />

utilizando el tipo de cambio vigente en la fecha de la transacción. Los activos y pasivos monetarios<br />

denominados en moneda extranjera son convertidos utilizando los tipos de cambio a la fecha de los estados<br />

financieros. Las diferencias que surgen de la conversión de transacciones en moneda extranjera se reconocen en<br />

resultados.<br />

ii. Conversión de entidades extranjeras<br />

Los estados financieros de las entidades de la Compañía se miden utilizando la moneda del ambiente económico<br />

primario en donde opera la entidad (moneda funcional), tienen como moneda de registro el peso mexicano. Los<br />

estados financieros consolidados no auditados se presentan en pesos, ya que corresponde a la moneda de informe de<br />

la Compañía.<br />

La situación financiera y el resultado de las entidades cuya moneda funcional es diferente a la moneda de registro y<br />

de informe de la Compañía, se convierten como sigue:<br />

- Activos y pasivos se convierten al tipo de cambio de cierre del periodo.<br />

- Ingresos y gastos se convierten al tipo de cambio promedio.<br />

- Las diferencias cambiarias resultantes de la conversión, se reconocen en otro resultado integral en un<br />

componente por separado denominado “Conversión de entidades extranjeras”.<br />

Las monedas de registro, funcional y de informe de las operaciones extranjeras, son como sigue:<br />

Compañía<br />

Moneda de<br />

registro<br />

Moneda Funcional<br />

Moneda de<br />

informe<br />

<strong>Copamex</strong> Industrias, S. A. de C. V. Peso Dólar americano Peso<br />

Pondercel, S. A. de C. V. Peso Dólar americano Peso<br />

Papelera de Chihuahua, S. A. de C. V. Peso Dólar americano Peso<br />

Michoacana Industrial Papelera, S. A. de C. V. Peso Dólar americano Peso<br />

<strong>Copamex</strong> Industrias Planta Anáhuac, S. A. de C. V. Peso Dólar americano Peso<br />

Los tipos de cambio utilizados en la preparación de los estados financieros no auditados son los siguientes:<br />

31 de diciembre de 31 de diciembre de 1 de enero de 2011<br />

2012<br />

2011<br />

Pesos por dólar americano 12.9658 13.9476 12.3496<br />

c) Activos financieros<br />

Los activos financieros se clasifican dentro de las siguientes categorías específicas: “a valor razonable con cambios<br />

reconocidos en los resultados”, “inversiones conservadas al vencimiento”, “disponibles para su venta” y “préstamos y<br />

cuentas por cobrar”. La clasificación depende de la naturaleza y propósito de los activos financieros y se determina al<br />

momento de su reconocimiento inicial. Todas las compras o ventas de activos financieros realizadas de manera<br />

normal se reconocen y se dan de baja con base en la fecha de la negociación, y requieren la entrega de los activos<br />

dentro del marco de tiempo establecido por los reglamentos o acuerdos del mercado.<br />

4

d) Efectivo y equivalentes de efectivo<br />

Efectivo y equivalentes de efectivo incluyen el efectivo y otras inversiones altamente líquidas a corto plazo con<br />

vencimiento original inferior a nueve meses. Estas partidas se registran a su costo histórico, que no difiere<br />

significativamente de su valor de realización. Los equivalentes de efectivo están representados principalmente por<br />

pagarés bancarios y mesa de dinero.<br />

d) Cuentas por cobrar a clientes<br />

Las cuentas por cobrar a clientes se reconocen inicialmente a su valor razonable y posteriormente se valúan a su costo<br />

amortizado utilizando el método de tasa de interese efectivo, menos la estimación por deterioro. La Compañía ha<br />

determinado que el cálculo del costo amortizado no presenta diferencias significativas con respecto al monto<br />

facturado en las cuentas por cobrar a corto plazo debido a que la transacción no tiene costos relevantes asociados.<br />

La estimación de cuentas por cobro dudoso o deterioro representa la estimación de las pérdidas que pudieran surgir<br />

debido al incumplimiento de los clientes para efectuar pagos a la fecha de vencimiento. Dichas estimaciones están<br />

basadas en las fechas de vencimiento de los saldos de clientes, en las circunstancias específicas de crédito y en la<br />

experiencia histórica de la empresa, en cuentas de cobro dudoso.<br />

e) Inventarios<br />

Los inventarios se evalúan al costo o al valor neto de realización, el que sea menor. El costo es determinado<br />

utilizando el método de costos promedios. El valor neto de realización es el precio estimado de venta del inventario<br />

dentro del curso normal de operaciones, disminuyendo los gastos variables de venta aplicables. El costo de los<br />

productos terminados y de productos en proceso comprende materia prima, mano de obra directa, otros costos<br />

directos y gastos indirectos de fabricación. El costo de inventario podría incluir también cualquier ganancia o pérdida<br />

proveniente del resultado integral, por coberturas de flujo de adquisiciones de materias primas.<br />

f) Propiedades, planta y equipo<br />

Propiedades, planta y equipo se valúan a su costo de adquisición, menos su depreciación acumulada y las pérdidas<br />

por deterioro reconocidas. El costo incluye gastos que son directamente atribuibles a la adquisición del<br />

activo.<br />

Las reparaciones y el mantenimiento son reconocidos en resultados durante el año en que incurren. No obstante,<br />

las mejoras mayores se capitalizan y son incluidas en el valor en libros del activo cuando es probable que los<br />

beneficios económicos futuros fluyan a la Compañía por arriba del estándar original de desempeño del activo<br />

existente. Las mejoras mayores son depreciadas durante la vida útil remanente del activo relacionado. Las<br />

mejoras a propiedades arrendadas se deprecian durante el plazo del arrendamiento o la vida útil, el que sea<br />

menor.<br />

Los costos por préstamos asociados a financiamientos invertidos en activos calificables, cuya adquisición o<br />

construcción requiera de un periodo sustancial, se capitalizan formando parte del costo de adquisición de dichos<br />

activos calificados, hasta el momento en que estén aptos para el uso al que están destinados o para su venta.<br />

5

La depreciación se calcula sobre el costo del activo menos su valor residual, considerando por separado cada uno de<br />

sus componentes. La depreciación se reconoce en resultados con base en el método de línea recta y aplicando tasas<br />

anuales que reflejan la vida útil estimada de los activos. Las vidas útiles estimadas de los activos se resumen a como<br />

sigue:<br />

Años<br />

Edificios 20-50<br />

Maquinaria y equipo 25-80<br />

Otros activos 5<br />

Las vidas útiles y los valores residuales estimados de los activos son revisados en cada ejercicio y se ajustan si<br />

es necesario.<br />

Los activos de propiedades, planta y equipo son sujetos a pruebas de deterioro cuando ciertos hechos y<br />

circunstancias son indicativos de que el valor en libros de los activos puede no ser recuperado. Una pérdida por<br />

deterioro se reconoce por el monto por el cual el valor en libros del activo excede a su valor de recuperación. El<br />

valor de recuperación es el mayor entre el valor razonable menos los costos de disposición y su valor en uso.<br />

Las utilidades y pérdidas por la venta de activos, resultan de la diferencia entre los ingresos de la transacción y el<br />

valor en libros de los activos. Esta se incluye dentro del resultado de operación.<br />

g) Activos intangibles<br />

i) Activos intangibles con vida útil definida<br />

Los activos intangibles con vida útil definida se reconocen a su costo menos la amortización acumulada y las<br />

pérdidas acumuladas por deterioro. La amortización se calcula utilizando el método de línea recta con base a la<br />

vida útil remanente. Incluyen principalmente costos erogados para el desarrollo de sistemas y desarrollo de agua.<br />

Las vidas útiles estimadas se resumen como sigue:<br />

Años<br />

Desarrollo de sistemas 3-18<br />

Desarrollo de agua 10<br />

ii) Investigación y desarrollo<br />

Los gastos de investigación y desarrollo se reconocen en resultados cuando se incurren.<br />

Los desembolsos en actividades de desarrollo se reconocen como activo intangible cuando dichos costos pueden<br />

estimarse con fiabilidad, el producto o proceso es viable técnica y comercialmente, se obtienen posibles beneficios<br />

económicos futuros y la Compañía pretende y posee suficiente recursos para completar el desarrollo y para usar o<br />

vender el activo. Su amortización se reconoce en resultados en base al método de línea recta durante la vida útil<br />

estimada del activo.<br />

Los gastos en desarrollo que no califiquen para su capitalización se reconocen en resultados cuando se incurren.<br />

6

h) Deterioro del valor de los activos de larga duración<br />

La Compañía aplica pruebas de deterioro a sus propiedades planta y equipo, intangibles de vida útil definida.<br />

Cuando ciertos hechos y circunstancias son indicativos de que el valor registrado de los activos puede no ser<br />

recuperado.<br />

La pérdida por deterioro se reconoce por el monto en que el valor en libros del activo excede su valor de<br />

recuperación. El valor de recuperación de un activo o unidad generadora de efectivo es el mayor entre el valor<br />

razonable del activo menos los costos para su venta y el valor en uso. Para determinar el valor en uso, se<br />

descuentan los flujos de efectivo futuros estimados a su valor presente, utilizando una tasa de descuento antes de<br />

impuestos que refleje el valor del dinero en el tiempo y considerando los riesgos específicos asociados al activo.<br />

Para el propósito de determinar el deterioro, los activos se agrupan en los niveles más bajos en donde existan flujos<br />

de efectivo identificables por separado (unidad generadora de efectivo).<br />

i) Instrumentos financieros<br />

a. Activos financieros<br />

Clasificación<br />

En su reconocimiento inicial, la Compañía clasifica sus activos financieros en las siguientes categorías: activos<br />

financieros a valor razonable con cambios en resultados, préstamos y partidas por cobrar, activos financieros<br />

mantenidos hasta el vencimiento y activos financieros disponibles para venta. La clasificación depende<br />

del propósito para el cual fue adquirido del activo.<br />

i. Activos financieros a valor razonable con cambios en resultados<br />

Un activo financiero es clasificado a valor razonable con cambios en resultados, si está clasificado como mantenido<br />

para negociación o es designado como tal en el reconocimiento inicial. Un activo financiero se clasifica en esta<br />

categoría si es adquirido principalmente con el propósito de ser vendido en el corto plazo. Los activos en esta<br />

categoría se valúan a su valor razonable y los cambios correspondientes son reconocidos en resultados. Los<br />

instrumentos financieros derivados también se clasifican como de negociación, excepto cuando son designados<br />

como coberturas. Los activos en esta categoría se clasifican como activos circulantes si se espera sean liquidados<br />

dentro de los siguientes 12 meses; de lo contrario, se clasifican como no circulantes.<br />

ii. Préstamos y partidas por cobrar<br />

Los préstamos y partidas por cobrar son activos financieros con pagos fijos o determinados que no se cotizan en<br />

un mercado activo. Inicialmente se reconocen a su valor razonable más cualquier costo de transacción<br />

directamente atribuible, posteriormente se valorizan al costo amortizado usando el método de interés efectivo.<br />

iii. Activos financieros mantenidos hasta el vencimiento<br />

Cuando la Compañía tiene la intención y capacidad de mantener los instrumentos de deuda hasta su<br />

vencimiento, estos activos financieros se clasifican como mantenidos hasta el vencimiento. Inicialmente se<br />

reconocen a su valor razonable más cualquier costo de transacción directamente atribuible, posteriormente<br />

se valorizan al costo amortizado usando el método de interés efectivo.<br />

7

iv. Activos financieros disponibles para venta<br />

Los activos financieros disponibles para venta son activos financieros no derivados que han sido designados en esta<br />

categoría o que no están en ninguna de las categorías anteriores. Se incluyen como activos circulantes, excepto por<br />

activos con vencimientos mayores a 12 meses. Se reconocen inicialmente a su valor razonable más cualquier costo de<br />

transacción directamente atribuible; posteriormente, estos activos se reconocen a su valor razonable. Si dichos activos<br />

no pueden ser medidos a través de su precio en un activo, entonces se determina su valor razonable utilizando una<br />

técnica de valuación: las ganancias o pérdidas por cambios en el valor razonable se reconocen en otro resultado<br />

integral en el periodo en que se incurren. En el método de su disposición, tales ganancias o pérdidas se reconocen en<br />

los resultados.<br />

b. Préstamos y obligaciones financieras<br />

Los préstamos y obligaciones financieras que no son derivados se reconocen inicialmente a su valor razonable, neto de<br />

los costos de transacción directamente atribuible. Los prestamos y obligaciones financieras se valúan posteriormente al<br />

costo amortizado. La diferencia entre el monto neto recibido y el valor a pagar es reconocida en el estado de<br />

resultados durante el periodo de duración del préstamo, utilizando el método de interés efectivo.<br />

c. Deterioro de activos financieros<br />

La Compañía evalúa al final de cada periodo sobre el que informa si existe evidencia objetiva de que un activo<br />

financiero o un grupo de ellos están deteriorados. Un activo financiero o un grupo de activos financieros se consideran<br />

deteriorados solo si existe evidencia objetiva del deterioro, como consecuencia de uno o más eventos que hayan<br />

ocurrido después del reconocimiento inicial del activo (un “evento que causa la pérdida”) y ese evento causante de la<br />

pérdida tiene impacto sobre los flujos de efectivo futuros estimados del activo financiero o del grupo de ellos que<br />

puede ser estimado de manera razonable.<br />

j) Instrumentos financieros derivados<br />

Los instrumentos financieros derivados se reconocen inicialmente a su valor razonable; los costos originados<br />

por las transacciones son reconocidos en resultados cuando se incurren y se presentan en el rubro de Otros gastos<br />

(ingresos) financieros. Al cierre de cada período, los instrumentos financieros derivados se registran a su valor<br />

razonable estimado en el balance general como activos y/o pasivos. Se clasifican como circulantes o no<br />

circulantes en función de si su vencimiento es inferior o superior a doce meses.<br />

El valor razonable se determina con base en precios de mercados reconocidos y cuando no cotizan en un mercado<br />

se determina con base en técnicas de valuación aceptadas en el ámbito financiero. El valor razonable refleja el<br />

riesgo de crédito del instrumento e incluye ajuste para tener en cuenta el riesgo de crédito de la Compañía y la<br />

contraparte, cuando corresponde.<br />

El método para reconocer la pérdida o ganancia resultante de la valuación, depende de si el derivado se ha<br />

designado como un instrumento de cobertura y, si es así, de la naturaleza de la partida que está cubriendo. La<br />

Compañía designa los instrumentos financieros derivados como sigue:<br />

- coberturas de valor razonable de activos o pasivos reconocidos o un compromiso en firme (cobertura de valor<br />

razonable);<br />

- coberturas de un riesgo concreto asociado a un activo o pasivo reconocido o a una transacción<br />

pronosticada altamente probable (cobertura de flujo de efectivo); o<br />

- coberturas de inversión neta en una operación extranjera (cobertura de inversión neta).<br />

La Compañía documenta formalmente al inicio de la transacción, la relación existente entre los<br />

instrumentos financieros derivados de cobertura y las partidas cubiertas, incluyendo los objetivos, la estrategia<br />

para la administración del riesgo y el método que se utilizará para evaluar la efectividad de la relación de<br />

cobertura.<br />

8

Coberturas de valor razonable<br />

Los cambios en el valor razonable de los instrumentos financieros derivados que fueron designados y calificaron<br />

como coberturas de valor razonable se registran en el estado de resultados, junto con los cambios en el valor<br />

razonable del activo o pasivo cubierto atribuibles al riesgo que se está cubriendo.<br />

Coberturas de flujo de efectivo<br />

Para las coberturas de flujo de efectivo, los cambios en el valor razonable de los instrumentos financieros derivados<br />

se incluyen en otro resultado integral dentro del patrimonio, basado en la evaluación de la efectividad de la cobertura,<br />

y son transferidos al estado de resultados en los periodos en que la transacción pronosticada se realiza.<br />

La efectividad de una cobertura se determina cuando los cambios en el valor razonables o flujos de efectivo de la<br />

posición cubierta, son compensados por los cambios en el valor razonable o flujos de efectivo del instrumento de<br />

cobertura en un cociente que fluctúe en el rango de entre el 80% y el 125% de correlación inversa. Cualquier porción<br />

inefectiva de los cambios en el valor razonable del instrumento financiero derivado se reconoce de inmediato en<br />

resultados.<br />

Cuando un instrumento de cobertura vence, se vende, o cuando la cobertura ya no cumple con los criterios de la<br />

contabilidad de coberturas, las ganancias o pérdidas acumuladas a la fecha en otro resultado integral, permanecen en<br />

patrimonio hasta que la transacción pronosticada se reconozca finalmente en el estado de resultados.<br />

Coberturas de inversión neta<br />

Las coberturas de la inversión neta en un negocio en el extranjero se registran en forma similar a las coberturas de<br />

efectivo. Cualquier ganancia o pérdida del instrumento de cobertura relacionado con la Porción efectiva de la<br />

cobertura se reconocen en otro resultado integral,. La ganancia o pérdida de la porción inefectiva se reconocen en el<br />

estado de resultados. Las ganancias y pérdidas acumuladas en el patrimonio en el estado de resultados cuando se<br />

dispone o se vende la operación en el extranjero.<br />

k) Arrendamientos<br />

Los arrendamientos se clasifican como financieros siempre que de los términos de los contratos se concluya que se<br />

transfieren al arrendatario todos los riesgos y beneficios inherentes a la propiedad del activo objeto del contrato. Los<br />

demás arrendamientos se clasifican como operativos. Los pagos por rentas de arrendamientos operativos se cargan a<br />

resultados empleando el método de línea recta, durante el plazo correspondiente al arrendamiento, salvo que resulte<br />

más representativa otra base sistemática de reparto por reflejar más adecuadamente el patrón de los beneficios del<br />

arrendamiento para el usuario.<br />

l) Obligaciones por beneficios a empleados<br />

El pasivo por primas de antigüedad y pensiones al retiro se registra conforme se devenga, el cual se calcula por<br />

actuarios independientes con base en el método de crédito unitario proyectado utilizando tasas de interés de bonos<br />

corporativos de alta calidad o de rendimientos de los bonos gubernamentales. Las obligaciones por beneficios al retiro<br />

reconocidas en los estados consolidados de situación financiera, representan el valor presente de la obligación por<br />

beneficios definidos. Cualquier activo que surja de este cálculo se limita al excedente sobre el plan de beneficios o al<br />

valor presente de los rembolsos y reducciones de contribuciones futuras al plan, el menor.<br />

9

m) Provisiones<br />

Las provisiones se reconocen cuando, como consecuencia de un suceso pasado, la Compañía tiene una obligación<br />

presente, legal o implícita, cuya liquidación requiere una salida de recursos que se considera probable y que se<br />

puede estimar con certeza.<br />

Las provisiones se determinan al valor presente de los gastos esperados que sean requeridos para cumplir con la<br />

obligación, utilizando una tasa antes de impuestos que refleje las consideraciones actuales del valor del dinero en<br />

el tiempo y de los riesgos específicos de la obligación. El incremento de la provisión debido al transcurso del<br />

tiempo se reconoce como costo financiero.<br />

n) Reconocimiento de ingresos<br />

Las ventas se registran conforme se efectúan los embarques de productos y son aceptados por los clientes o cuando<br />

el riesgo de propiedad se les transfiere. Los ingresos son reconocidos al valor razonable de la contrapartida<br />

recibida o por recibir, neta de devoluciones, descuentos, bonificaciones y rebajas las provisiones para descuentos y<br />

rebajas, devoluciones y otros ajustes que se registran en el mismo periodo de las ventas correspondientes, en base a<br />

estimaciones o transacciones reales.<br />

ñ) Impuesto a la utilidad<br />

i) Impuesto causado<br />

El impuesto causado se calcula como el mayor del impuesto sobre la renta (ISR) o del impuesto empresarial a tasa<br />

única (IETU) y se registran en los resultados del año en que se causan.<br />

ii)<br />

Impuestos a la utilidad diferidos<br />

Para reconocer el impuesto diferido se determina si, con base en proyecciones financieras, la Compañía causará ISR<br />

o IETU y reconoce el impuesto diferido que corresponda al impuesto que esencialmente pagará.<br />

El impuesto diferido se reconoce sobre las diferencias temporales que resultan de la comparación de los valores<br />

contables y fiscales de los activos y pasivos en los estados financieros consolidados y las bases de impuestos<br />

correspondientes utilizadas en el cálculo de la utilidad fiscal. Los pasivos por impuestos diferidos se reconocen<br />

generalmente por todas las diferencias temporales deducibles en la medida en que sea probable que exista utilidad<br />

fiscal contra la cual se puedan utilizar las diferencias temporales deducibles y en su caso, se incluyen los beneficios<br />

de las pérdidas fiscales por amortizar y de algunos créditos fiscales. Dichos activos y pasivos por impuestos<br />

diferidos no se reconocen si la diferencia temporal surge de un crédito mercantil o del reconocimiento inicial (que<br />

no sea en una combinación de negocios) de otros activos y pasivos en una operación que no afecte ni la utilidad<br />

fiscal ni la utilidad contable.<br />

Los pasivos por impuestos diferidos se reconocen por las diferencias fiscales temporales asociadas con inversiones<br />

en subsidiarias y asociadas, e intereses en coinversiones, excepto cuando la Compañía puede controlar la reversión<br />

de la diferencia temporal y sea probable que la diferencia temporal no sea revertida en un futuro previsible. Los<br />

activos por impuestos diferidos que surgen de las diferencias temporales deducibles asociadas con tales inversiones<br />

e intereses, se reconocen únicamente en la medida en que sea probable que haya utilidades fiscales suficientes<br />

contra las cuales se puedan utilizar los beneficios de las diferencias temporales y que se espera se reviertan en un<br />

futuro previsible.<br />

El valor contable de los activos por impuestos diferidos se revisa al final de cada período y se reduce en la medida<br />

en que ya no sea probable que haya suficiente utilidad fiscal disponible para permitir que todo o una parte del activo<br />

sea recuperado.<br />

10

Los activos y pasivos por impuestos diferidos se calculan a las tasas fiscales que se esperan aplicar en el período en<br />

el cual el pasivo se liquida o el activo se realiza, con base en tasas fiscales (y leyes fiscales) que hayan sido<br />

promulgadas o sustantivamente promulgadas al final del período. El reconocimiento de los pasivos y activos por<br />

impuestos diferidos refleja las consecuencias fiscales que la Compañía espera al final del período, para recuperar o<br />

liquidar el valor contable de sus activos y pasivos.<br />

iii)<br />

Impuestos causados y diferidos del período<br />

Los impuestos causados y diferidos se reconocen en los resultados del año, excepto cuando se relacionan con<br />

partidas que son reconocidas en el rubro de “Otras partidas de utilidad integral” o directamente en capital contable,<br />

en cuyo caso el impuesto causado y diferido también se reconoce en “Otras partidas de utilidad integral” o<br />

directamente en capital contable, respectivamente.<br />

4. EFECTIVO<br />

El efectivo y equivalentes de efectivo de integra como sigue:<br />

31 de<br />

diciembre 31 de diciembre 1 de enero<br />

de 2012 de 2011 2011<br />

Efectivo y depósitos bancarios $ 80,302 $ 64,826 $ 212,012<br />

Mesa de dinero 37,519 74,192 56,007<br />

$ 117,821 $ 139,018 $ 268,019<br />

Al 1 de enero de 2011, la compañía mantiene $74,356 de efectivo restringido.<br />

5. CUENTAS POR COBRAR<br />

Las cuentas por cobrar se analizan como sigue:<br />

31 de<br />

diciembre 31 de diciembre 1 de enero<br />

de 2012 de 2011 2011<br />

Clientes (*) $ 1,459,669 $ 1,431,608 $ 1,362,881<br />

Estimación para cuentas de cobro dudoso (29,420) (45,297) (44,823)<br />

$ 1,430,249 $ 1,386,311 $ 1,318,058<br />

(*) Al 31 de diciembre de 2012 , al 31 de diciembre y 1 de enero de 2011 se incluyen consolidadas las cuentas del<br />

Fideicomiso irrevocable de Administración y pago Número F/105 que forman parte del programa de<br />

financiamiento en cuentas por cobrar y que a pesar de estar incluido en la consolidación, legalmente es<br />

independiente, a través del fideicomiso de administración y pago de cartera (Fideicomiso Invex), que con<br />

fecha 9 de noviembre de 2005, las subsidiarias <strong>Copamex</strong> Industrias, S. A. de C. V. (COINSA) y<br />

Comercializadora <strong>Copamex</strong>, S.A. de C.V. (COCOSA) celebraron como fideicomitentes con Banco Invex, S.<br />

A., Institución de Banca Múltiple (“Invex”) como fiduciaria. Este programa de financiamiento fue renovado el<br />

21 de septiembre de 2010 por un nuevo plazo de 5 años.<br />

En cumplimiento a los fines del Fideicomiso Invex se celebraron los siguientes contratos:<br />

a. Contrato de Crédito entre Invex como fiduciaria del Fideicomiso Invex y Coöperatieve Centrale Raiffeisen-<br />

Boerenleenbank, B.A., “Rabobank International”, sucursal Nueva York, (“Rabobank”) el 9 de diciembre de<br />

2005 hasta por la cantidad de US$40,000, renovado el 21 de septiembre de 2010 por la cantidad de<br />

US$50,000 (el “Crédito Rabobank”).<br />

11

Los recursos se aplican al pago de la contraprestación de los derechos al cobro cedidos inicialmente por las<br />

subsidiarias. Con recursos líquidos del patrimonio del Fideicomiso Invex se liquidan los intereses y el<br />

principal del Crédito Rabobank. El principal del Crédito Rabobank se liquida a partir del 14 de diciembre de<br />

2015 y hasta su fecha de vencimiento final el 14 de septiembre de 2016.<br />

b. Contrato de Cesión entre Invex, como fiduciario del Fideicomiso Invex, COINSA y COCOSA como<br />

cedentes, el 21 de septiembre de 2010, que establece la cesión de derechos al cobro presentes y futuros de<br />

cierta cartera de cuentas por cobrar en forma revolvente durante un período comprendido hasta el 14 de<br />

diciembre de 2015. Con recursos líquidos del patrimonio del Fideicomiso Invex se paga la contraprestación<br />

de los derechos al cobro cedidos.<br />

c. Contrato de servicios de fecha 2 de julio 2010, relativo a cálculos actuariales para la determinación de pagos<br />

que debe realizar el fideicomiso por administración de servicios de cobranza de los derechos de cobro<br />

cedidos.<br />

Los movimientos de la estimación para cuentas de cobro dudoso para el periodo terminado el 31 de diciembre de 2012 y<br />

el año terminado al 31 de diciembre de 2011 se analizan como sigue:<br />

31 de<br />

diciembre<br />

31 de diciembre<br />

de 2012 de 2011<br />

Saldo inicial $ (45,297) $ (45,280)<br />

Estimación para cuentas de cobro dudoso (4,580) (17)<br />

Aplicación de reserva 20,457 -<br />

Saldo final $ (29,420) $ (45,297)<br />

6. INVENTARIOS<br />

Los inventarios consisten en lo siguiente:<br />

31 de<br />

diciembre 31 de diciembre 1 de enero<br />

de 2012 de 2011 2011<br />

Productos terminados $ 187,564 $ 164,389 $ 269,394<br />

Producción en proceso 26,978 83,010 64,736<br />

Materia prima 325,892 286,798 313,618<br />

Materiales y refacciones 175,159 136,543 105,104<br />

Mercancías en tránsito 127,987 75,933 69,308<br />

$ 843,580 $ 746,673 $ 822,160<br />

Por los periodos terminados el 31 de diciembre de 2012 y 2011, se tiene una reserva por inventarios obsoletos y de<br />

lento movimiento por $ 7,551 y $7,155 respectivamente.<br />

12

7. PROPIEDADES PLANTA Y EQUIPO<br />

Los movimientos de propiedades planta y equipo para el periodo de nueve meses terminado el 31 de diciembre de 2012 y por el año terminado al 31 de diciembre de<br />

2011 se analizan como sigue:<br />

Terrenos Edificios<br />

Maquinaria y<br />

equipo Otros equipos<br />

Inversiones en<br />

proceso<br />

Refacciones largo<br />

plazo<br />

Total<br />

Saldos al 1 de enero de 2012 $ 510,361 $ 590, 783 $ 4,316,236 $ 79,442 $ 415,652 $ 37,047 $ 5,949,499<br />

Adiciones 1,946 175,078 17,000 194,024<br />

Traspasos al activo 356,299 (49,265) (307,034)<br />

Gasto por depreciación (16,412) (149,378) (1,802) (167,592)<br />

Efecto de conversión (18,345) (41,745) (295,081) (1,045) (4,640) (360,834)<br />

Saldos al 31 de diciembre de 2012 493,962 532,626 4,403,154 27,330 103,978 54,047 5,615,097<br />

Inversion<br />

Inversion 493,962 1,318,259 14,041,227 293,605 103,978 54,047 16,305,078<br />

Saldo inicial de depreciación<br />

acumulada (785,633) (9,638,073) (266,275) (10,689,981)<br />

$ 493,962 $ 532,626 $ 4,403,154 $ 27,330 $ 103,978 $ 54,047 5,615,097<br />

Terrenos Edificios<br />

Maquinaria y<br />

equipo Otros equipos<br />

Inversiones en<br />

proceso<br />

Refacciones largo<br />

plazo<br />

Total<br />

Saldos al 1 de enero de 2011 $ 500,266 $ 547,724 $ 4,057,900 $ 80,758 $ 290,054 $ 22,194 $ 5,498,898<br />

Adiciones 11,635 112,501 6,237 161,448 2,207 293,028<br />

Desinversiones (19,762) (880) (2,124) (22,766)<br />

Traspasos al activo 323 38,648 7,790 (46,761) 12,646 12,646<br />

Gasto por depreciación (16,412) (146,291) (14,749) (177,452)<br />

Deterioro de activos (228,079) (228,079)<br />

Efecto de conversión 29,857 47,512 482,310 1,446 11,100 572,223<br />

Saldos al 31 de diciembre de 2011 510,361 590,782 4,316,109 79,358 415,841 37,047 5,949,499<br />

Inversión 510,361 1,435,483 14,354,925 387,417 415,652 37,047 17,140,885<br />

Saldo inicial de depreciación<br />

acumulada (844,700) (10,038,711) (307,975) (11,191,386)<br />

Saldos al 31 de diciembre de 2011 $ 510,361 $ 590,783 $ 4,316,214 $ 79,442 $ 415,652 $ 37,047 $ 5,949,499<br />

13

Por los periodos terminados al 31 de diciembre de 2012 y 2011 el gasto por depreciación fue reconocido de acuerdo<br />

a lo siguiente:<br />

Al 31 de diciembre<br />

de 2012<br />

Al 31 de<br />

diciembre de<br />

2011<br />

Costo de ventas $ 100,556 $ 106,471<br />

Gastos de venta y administración 67,036 70,980<br />

$ 167,592 $ 177,452<br />

Al 31 de diciembre de 2012 y al 31 de diciembre de 2011 y al 1 de enero de 2010, propiedades, planta y equipo<br />

incluyen activos fuera de operación por un valor aproximado de $45,690, $46,323 y$ 48,859 respectivamente,<br />

debido a que en febrero de 2001, la Compañía decidió la suspensión de operaciones de producción de celulosa,<br />

materia prima que utiliza para la producción de papel y, desde entonces la totalidad de sus requerimientos de<br />

celulosa virgen es comprada a terceros. La medida se implementó con el fin de reducir costos, en virtud de que<br />

los precios en el mercado de celulosa virgen era menor que los costos de producción.<br />

8. ACTIVOS Y PASIVOS POR IMPUESTOS DIFERIDOS<br />

Conforme a la ley fiscal mexicana, las compañías están sujetas a un sistema dual que incluye ISR y IETU, y se<br />

debe pagar el mayor entre el ISR o IETU.<br />

El ISR se calcula considerando como gravables o deducibles ciertos efectos. . También se disminuye en su<br />

totalidad la PTU que se paga.<br />

El 7 de diciembre de 2009, se promulgaron nuevas leyes fiscales que entraron en vigor el 1 de enero de 2010.<br />

Entre otras cosas, las nuevas leyes:<br />

<br />

<br />

<br />

Establecen un incremento temporal en la tasa de ISR (30.0% para 2010 hasta 2012, 29.0% en 2013, y<br />

28.0% en 2014 y posteriores).<br />

No permiten el acreditamiento de pérdidas de IETU por amortizar contra pasivos de ISR.<br />

Restringen el diferimiento de créditos fiscales sobre diferencias en la cuenta de utilidad fiscal neta<br />

(CUFIN).<br />

El resultado de la aplicación del cambio en las tasas fiscales de ISR en períodos futuros impactó el cálculo de<br />

impuestos diferidos, que se muestra en la siguiente tabla como “Efecto en ISR diferido por cambio en tasas”.<br />

El IETU aplica a la venta de bienes, la prestación de servicios independientes y el otorgamiento del uso y goce<br />

temporal de bienes, conforme a los términos de la Ley del IETU, menos ciertas deducciones autorizadas. El<br />

IETU causado se calcula restando ciertos créditos fiscales del impuesto determinado. Los ingresos, así como las<br />

deducciones y ciertos créditos fiscales, se determinan con base en flujos de efectivo generados a partir del 1 de<br />

enero de 2008. La tasa de IETU fue del 17.0% en 2009, y 17.5% a partir de 2010. La Ley del Impuesto al<br />

Activo (IMPAC) fue derogada con la promulgación de la Ley del IETU; sin embargo, bajo ciertas<br />

14

circunstancias, permite que el IMPAC pagado en los diez años anteriores, a aquel en que se pague ISR, puede<br />

ser recuperado conforme a los términos de la ley.<br />

Con base en sus proyecciones financieras, la Compañía identificó que esencialmente sólo pagará ISR en el<br />

futuro y, por lo tanto, la entrada en vigor del IETU no tuvo efectos en el cálculo de los impuestos a la utilidad<br />

diferidos porque reconoce únicamente ISR diferido<br />

Los principales componentes de los activos y pasivos por impuestos diferidos se resumen como sigue:<br />

ISR diferido pasivo:<br />

31 de diciembre de<br />

2012<br />

31 de diciembre de<br />

2011<br />

1 de enero de<br />

2011<br />

Inmuebles, maquinaria y equipo $ 1,146,522 $ 1,068,595 $ 1,150,756<br />

Inventarios<br />

Estimación para cuentas de cobro<br />

dudoso<br />

(7,763) (8,991) (13,322)<br />

Otros activos 28,631 26,883 10,387<br />

Beneficios a los empleados por<br />

terminación y al retiro<br />

(40,618) (38,438) (33,570)<br />

Provisiones (20,662) (37,166) (9,740)<br />

Otros pasivos (22,983) (22,983) (5,650)<br />

Total $ 1,083,127 $ 987,900 $ 1,098,861<br />

Efecto de pérdidas fiscales por<br />

amortizar<br />

(411,474) (411,474) (422,577)<br />

Estimación de pérdidas fiscales por<br />

amortizar<br />

59,295 59,295 137,106<br />

Total del pasivo de ISR diferido $ 730,948 $ 635,721 $ 813,390<br />

Para la determinación del ISR diferido al 31 de diciembre de 2011 y 2010, la Compañía aplicó a las diferencias<br />

temporales las tasas aplicables de acuerdo a su fecha estimada de reversión.<br />

Al 31 de diciembre de 2012, La Compañía tiene pérdidas fiscales por amortizar que ascienden<br />

aproximadamente a $411,474. Con base en las proyecciones, que ha preparado la Administración de los<br />

resultados fiscales que tendrá la Compañía en los años futuros, se ha determinado que solamente se podrá<br />

utilizar $352,179 de pérdidas fiscales, por lo que el diferencial no ha sido reconocido para la determinación del<br />

impuesto diferido.<br />

Los impuestos diferidos relacionados con las partidas de otro resultado integral al 31 de diciembre de 2012 y al<br />

31 de diciembre de 2011, le corresponden a Pérdidas y ganancias actuariales con un importe de $(1,621).<br />

15

9. DEUDA<br />

La deuda se analiza de la siguiente manera:<br />

Corto Plazo:<br />

Corto plazo<br />

Al 31 de<br />

diciembre de<br />

2012<br />

Al 31 de<br />

diciembre de<br />

2011 Al 1 de enero de 2011<br />

Prestamos bancarios $ 204,827 $ 44,632 $ 8,051<br />

Porción circulante de la deuda a largo plazo 278,720 193,938 2,652<br />

Arrendamiento financiero 3,521 2,794<br />

$ 487,068 $ 241,364 $ 10,703<br />

Largo Plazo:<br />

Largo Plazo<br />

Al 31 de<br />

diciembre de<br />

2012<br />

Al 31 de<br />

diciembre de<br />

2011 Al 1 de enero de 2011<br />

Prestamos financieros $ 761,010 $ 1,071,124 $ 1,187,063<br />

Programa de financiamiento de cuentas por<br />

cobrar 648,290 697,380 617,480<br />

Arrendamiento financiero 7,464 8,382<br />

$ 1,416,764 $ 1,776,886 $ 1,804,543<br />

Los términos, condiciones y valores en libros de la deuda son los siguientes:<br />

Moneda<br />

Tasa<br />

Años<br />

vencimiento<br />

Al 31 de<br />

diciembre<br />

de 2012<br />

Al 31 de<br />

diciembre<br />

de 2011<br />

Crédito Quirografario USD LIBOR+2.75% 2013 64,829 43,885<br />

Al 1 de<br />

enero de<br />

2011<br />

Crédito simple USD 2.45% 2011 8,051<br />

Crédito Quirografario MXP TIIE+2.15% 2013 20,000<br />

Crédito Quirografario MXP TIIE + 2.2% 2013 30,000<br />

Crédito Quirografario MXP TIIE+2.15% 2013 10,000<br />

Crédito Quirografario MXP TIIE+2.15% 2013 30,000<br />

Crédito Quirografario MXP TIIE+2.15% 2013 20,000<br />

Crédito Quirografario MXP TIIE+2.17% 2013 30,000<br />

Crédito Refaccionario MXP 6.31% 2007-2012 1,497 2,652<br />

Crédito Sindicado MXP TIIE + 4.75% 2010-2015 558,001 643,687 641,638<br />

Crédito Sindicado USD LIBOR + 4.5% 2010-2015 495,942 616,489 545,425<br />

Programa de financiamiento<br />

de cuentas por cobrar USD LIBOR + 4.4% 2010-2016 648,290 697,380 617,480<br />

Arrendamiento financiero USD 10,985 11,176<br />

1,903,832 2,018,250 1,815,246<br />

16

Al 31 de diciembre de 2012, los vencimientos anuales de la deuda a largo plazo son los siguientes:<br />

Año<br />

Importe<br />

2014 309,689<br />

2015 464,532<br />

2016 642,543<br />

$ 1,416,764<br />

10. CAPITAL SOCIAL<br />

Al 31 de diciembre del 2012 el capital social se integra por 28,522,751 acciones comunes, con valor nominal<br />

de $100 pesos cada una, íntegramente suscritas y pagadas, de las cuales 22,818,201 corresponden a la parte<br />

fija y 5,704,550 a la parte variable. La porción variable del capital social es ilimitada.<br />

En Asamblea General Ordinaria de Accionistas celebrada el 21 de octubre de 2011 se decretó el pago de<br />

dividendos por la cantidad de $63,492, pagaderos en efectivo.<br />

Las pérdidas acumuladas incluyen la reserva legal. De acuerdo con la Ley General de Sociedades Mercantiles,<br />

de las utilidades netas del ejercicio debe separarse un 5% como mínimo para formar la reserva legal, hasta que<br />

su importe ascienda al 20% del capital social a valor nominal. La reserva legal puede capitalizarse, pero no<br />

debe repartirse a menos que se disuelva la sociedad, y debe ser reconstituida cuando disminuya por cualquier<br />

motivo. Al 31 de diciembre de 2012 y 2011, su importe a valor nominal asciende a $188,752.<br />

La distribución del capital contable, excepto por los importes actualizados del capital social aportado y de las<br />

utilidades retenidas fiscales, causará el ISR a cargo de la Compañía a la tasa vigente al momento de la<br />

distribución. El impuesto que se pague por dicha distribución, se podrá acreditar contra el ISR del ejercicio en<br />

el que se pague el impuesto sobre dividendos y en los dos ejercicios inmediatos siguientes, contra el impuesto<br />

del ejercicio y los pagos provisionales de los mismos.<br />

17

Principales efectos de la adopción de las Normas Internacionales de Información Financiera<br />

Como se menciona en las notas, los estados financieros consolidados de la Compañía por el año terminado el 31 de<br />

diciembre de 2012 son los primeros estados financieros anuales que cumplen con las IFRS. La Compañía aplicó la IFRS 1,<br />

en la preparación de sus estados financieros consolidados.<br />

La fecha de transición a las IFRS de la Compañía es el 1 de enero de 2011 y la administración preparó el balance de<br />

apertura bajo IFRS a esa fecha. Por el año terminado el 31 de diciembre de 2011, la Compañía presentó su información<br />

financiera a nivel consolidado bajo NIFs. Las diferencias en los requerimientos de reconocimiento, medición y<br />

presentación entre las IFRS y las NIFs fueron conciliados para propósitos del capital contable de la Compañía a la fecha de<br />

transición y al 31 de diciembre de 2011 y para propósitos de la utilidad integral por el año terminado el 31 de diciembre de<br />

2011.<br />

En la elaboración de los estados financieros consolidados bajo IFRS, la Compañía aplicó las exenciones obligatorias y<br />

ciertas exenciones opcionales establecidas en la IFRS 1, sobre la completa aplicación retrospectiva de IFRS.<br />

24.1 Exenciones Obligatorias Utilizadas por la Compañía<br />

La Compañía aplicó las siguientes exenciones obligatorias establecidas en la IFRS 1, las cuales no permiten la aplicación<br />

retrospectiva a los requerimientos establecidos en dichas normas:<br />

a) Baja de activos y pasivos financieros<br />

A la fecha de transición la Compañía aplicó las reglas de conformidad con el IAS 39, para dar de baja las transacciones que<br />

ocurrieron después de esa fecha y que no cumplen con el criterio de clasificación de esta norma. Sin embargo, no<br />

existieron impactos derivados de la aplicación de esta exención.<br />

b) Contabilidad de coberturas<br />

A la fecha de transición la Compañía midió a su valor razonable todos los instrumentos financieros derivados. Solamente<br />

se designaron como coberturas contables a la fecha de transición aquellos instrumentos cuya relación de cobertura se<br />

designó y documentó como efectiva de acuerdo a IAS 39. A la fecha de transición, no existieron impactos derivados de la<br />

aplicación de esta exención.<br />

c) Participaciones no controladoras<br />

La Compañía aplicó los requerimientos de la IAS 27, relativos a la medición de las participaciones no controladoras de<br />

forma prospectiva a partir de la fecha de transición. Sin embargo, la aplicación de esta exención no representa un impacto<br />

para la Compañía debido a que no existe participación no controladora en sus inversiones en subsidiarias.<br />

d) Estimaciones<br />

Las estimaciones realizadas bajo IFRS al 1 de enero de 2011 son consistentes con las estimaciones registradas según las<br />

NIFs a la misma fecha.<br />

24.1.2 Exenciones Opcionales Utilizadas por la Compañía<br />

La Compañía aplicó las siguientes exenciones opcionales:<br />

a) Adquisiciones de negocios<br />

La Compañía mantuvo el tratamiento de sus adquisiciones de negocios anteriores a la fecha de transición en base a NIFs.<br />

b) Costo asumido<br />

La Compañía reconoció como su costo asumido el valor razonable de ciertos terrenos, edificios y maquinaria.<br />

Adicionalmente, en ciertos activos fijos la Compañía utilizó los valores en libros bajo NIFs, como su costo asumido bajo<br />

IFRS a la fecha de transición, los cuales incluyen ajustes por inflación acumulada hasta el 31 de diciembre de 2007, siendo<br />

éste el último periodo en que se reconoció la inflación en Mexico conforme a las NIFs. Esta exención no fue aplicable a los<br />

activos fijos registrados en las subsidiarias donde la moneda funcional es el dólar americano.<br />

La aplicación de esta exención se detalla en la Nota 24.2.4(a).<br />

18

c) Obligaciones laborales<br />

La Compañía aplicó la exención en la IFRS 1, reconociendo todas las ganancias y pérdidas actuariales acumuladas contra<br />

utilidades retenidas a su fecha de transición.<br />

La aplicación de esta exención se detalla en la Nota 24.2.4(b).<br />

d) Efecto acumulado por conversión<br />

La Compañía aplicó la exención para no calcular de forma retrospectiva la diferencia por conversión en de los estados<br />

financieros de sus operaciones de moneda extranjera; por lo que a la fecha de transición, se reclasificó el efecto acumulado<br />

de conversión de acuerdo a NIFs a utilidades retenidas y a partir del 1 de enero de 2011.<br />

La aplicación de esta exención se detalla en la Nota 24.2.4(e).<br />

24.2 Conciliaciones entre NIF e IFRS<br />

Las siguientes conciliaciones proveen una cuantificación de los efectos de transición a IFRS:<br />

Capital contable al 1 de enero de 2011 y al 31 de diciembre de 2011<br />

Utilidad integral por el año terminado el 31 de diciembre de 2011<br />

19

24.2.1 Efectos de transición en el Capital Contable – Estado de Situación Financiera<br />

(en miles de pesos)<br />

Efectos de Transición Efectos de Transición<br />

Al 1 de enero de 2011<br />

Al 31 de diciembre de 2011<br />

(Fecha de Transición)<br />

No<br />

Reclasificacio<br />

Reclasificacio<br />

ta NIF<br />

Ajustes<br />

nes<br />

IFRS<br />

NIF<br />

Ajustes<br />

nes<br />

IFRS<br />

Efectivo y equivalentes de<br />

efectivo i 268,019 (74,356) 193,663 139,018 139,018<br />

Efectivo restringido i 74,356 74,356<br />

Cuentas por cobrar, neto 1,318,058 1,318,058 1,386,311 1,386,311<br />

Cuentas por cobrar a partes<br />

relacionadas 5,553 5,553<br />

Otras cuentas por cobrar 88,811 4,170 92,981 40,501 40,560<br />

Inventarios 765,886 (851) 59,574 826,308 746,191 (482) 746,673<br />

Impuestos por recuperar 108,992 18,616 127,608 97,649 97,649<br />

Pagos Anticipados 27,575 27,575 36,270 36,270<br />

Activos descontinuados 122,188 (82,360) 39,828 27,833 27,833<br />

Total del activo circulante 2,699,529 (851) 2,700,377 2,479,326 (482) 2,479,808<br />

Propiedades, planta y equipo a 6,712,595 (1,213,697) 5,498,898 7,302,326 (1,352,827) 5,949,499<br />

Activos intangibles h 133,039 (25,290) 107,749 123,123 (19,431) 103,692<br />

Total activo no circulante 6,845,634 1,216,697 (25,290) 5,606,647 7,425,449 (1,352,827) (19,431) 6,053,191<br />

Total 9,545,163 1,215,846 (25,290) 8,307,024 9,904,775 (1,353,309) (19,431) 8,532,999<br />

Préstamos de instituciones<br />

financieras 8,051 8,051 44,632 44,632<br />

Porción circulante del pasivo a<br />

largo plazo 2,652 2,652 196,732 196,732<br />

Cuentas por pagar a proveedores 1,225,019 97,853 1,322,872 1,424,636 1,425,358<br />

Impuestos por pagar y pasivos<br />

acumulados 285,334 14,966 300,300 399,181 12,120 411,201<br />

Beneficios directos a los<br />

empleados b 12,883 (12,883) 12,120 (12,120)<br />

Pasivos discontinuados 201,542 (99,936) 101,606 27,092 27,092<br />

Total del pasivo circulante 1,735,481 - 1,735,481 2,104,393 2,105,015<br />

Préstamos de instituciones<br />

financieras a largo plazo h 1,829,833 (25,290) 1,804,543 1,796,258 (30,607) 1,765,651<br />

Obligaciones laborales al retiro b 132,881 (12,990) 119,891 154,615 (17,277) 137,277<br />

Instrumentos financieros<br />

derivados 22,917 22,917<br />

Arrendamiento financiero 11,176 11,176<br />

Impuestos por pagar 337,347 337,347 290,471 290,471<br />

Impuestos a la utilidad diferidos d 1,149,350 (335,960) 813,390 1,161,235 (525,514) 635,721<br />

Pasivos discontinuados a largo<br />

plazo d 362 362 -<br />

Total del pasivo 5,208,171 348,950 (25,290) 4,833,931 5,506,972 (542,791) (23,072) 4,945,311<br />

20

Efectos de Transición<br />

Al 1 de enero de 2011<br />

(Fecha de Transición)<br />

Efectos de Transición<br />

Al 31 de diciembre de 2011<br />

Reclasificacio<br />

Nota NIF<br />

Ajustes Reclasificaciones IFRS<br />

NIF<br />

Ajustes<br />

nes<br />

IFRS<br />

Capital Social c 6,221,705 (2,442,270) 3,779,435 6,221,705 (2,442,270) 3,779,435<br />

Prima de aportación c 8,170 (2,760) 5,462 8,170 (2,760) 5,462<br />

Pérdidas acumuladas f (2,243,261) 1,937,962 (305,299) (2,607,908) 1,987,724 (620,184)<br />

Efecto por conversión de<br />

operaciones de moneda<br />

extranjera 356,882 (356,882) 775,836 (348,315) 427,521<br />

Remediciones actuariales b - - (4,546) (4,546)<br />

Valuación de instrumentos<br />

financieros (6,504) - (6,504) - -<br />

Total del capital contable 4,336,992 863,950 3,473,094 4,397,803 810,115 3,587,688<br />

Total 9,545,163 8,307,024 9,904,775 8,532,999<br />

21

24.2.1.1 Conciliación del Capital Contable<br />

(en miles de pesos)<br />

Al 31 de<br />

diciembre de<br />

2011<br />

Al 1 de enero de<br />

2011<br />

Nota<br />

Total de capital contable bajo NIFs $ 4,336,992 $ 4,397,803<br />

Inventarios 849 (314)<br />

Propiedades, planta y equipo a (1,213,697) (1,352,827)<br />

Obligaciones laborales b 12,990 17,306<br />

Efecto en impuestos a la utilidad diferidos d 335,960 525,720<br />

Total del ajuste al capital 63,896 (810,115)<br />

Total de capital contable bajo IFRS $ 3,473,094 $ 3,587,688<br />

24.2.2.1 Conciliación de la Utilidad Integral Consolidada<br />

(en miles de pesos)<br />

Por el año terminado el 31 de diciembre del 2011<br />

NIFs Ajustes IFRS<br />

Utilidad neta en NIFs c (364,647) 61,596 (302,691)<br />

Otros resultados Integral<br />

Conversión de entidades extranjeras a 1,039,182 (611,661) 427,521<br />

Obligaciones laborales b (6,315) (6,315)<br />

Impuestos a la utilidad diferidos d (263,346) (265,114) 1,768<br />

Total otros resultados integrales 775,836 (883,090) 422,975<br />

Nota. Bajo NIFs no se realizó un estado de utilidad integral, debido a esto, la reconciliación parte de la utilidad<br />

neta.<br />

24.2.3 Efectos de la Transición en los Flujos de Efectivo - Estado de Flujo de Efectivo (En miles de pesos).<br />

La Compañía utiliza el método indirecto para la presentación del estado de flujo de efectivo, el cual no difiere<br />

significativamente del presentado bajo NIF mexicanas.<br />

24.2.4 Explicación de los efectos de transición a IFRS<br />

Las siguientes notas explican los ajustes y/o reclasificaciones que fueron significativos en la transición a<br />

IFRS<br />

a) Propiedades, planta y equipo<br />

Los ajustes significativos en el rubro de propiedades, planta y equipo se explican a continuación:<br />

(1) A la fecha de transición, la compañía eligió medir a valor razonable sus terrenos, edificios y<br />

maquinaria utilizando la opción que ofrece la IFRS 1. Las NIFs no permiten la revaluación de los<br />

activos fijos utilizando avalúos. Los efectos de registrar a valor razonable dichos activos fueron<br />

determinados por un perito valuador independiente .<br />

La Compañía decidió tomar la opción de medir a valor razonable sus terrenos a la fecha de transición a<br />

IFRS. La decisión de revaluar, los terrenos, Edificios y maquinaria y equipo a dicha fecha representa un<br />

ajuste reconocido contra utilidades acumuladas.<br />

Para el resto de las clases de activos de propiedad, planta y equipo la Compañía decidió utilizar el valor<br />

en libros bajo NIFs a la fecha de transición, lo cual se considera su costo indexado. La exención de<br />

costo asumido establecida en la IFRS 1 permite utilizar el valor en NIFs ya que dicho valor refleja el<br />

costo depreciado de dichos activos ajustado por índices específicos o generales, dependiendo del caso<br />

22

particular. El uso de esta exención no genero ningún cambio en el valor de esta clase de activos entre<br />

NIFs e IFRS.<br />

(2) En base a los requerimientos de la IAS 16 Propiedad, planta y equipo, la Compañía separó los<br />

componentes (activos fijos) significativos con vidas útiles distintas al resto de los activos que integran<br />

un grupo de activos fijos. Dicha actividad fue realizada para todos los activos de propiedad, planta y<br />

equipo, independientemente de la exención opcional de transición a la que hayan estado sujetos.<br />

b) Obligaciones laborales<br />

Bajo NIFs, la Compañía registraba una provisión por la indemnización por terminación laboral de sus empleados.<br />

Esta obligación se registra conforme la IAS 19 (2011), Beneficios a Empleados, a la fecha más temprana entre<br />

que la Compañía no pueda retractarse del ofrecimiento del beneficio por indemnización o que la Compañía<br />

reconozca costos por reestructura que incluyan pagos por terminación.<br />

La Compañía aplicó la exención en la IFRS 1, reconociendo todas las ganancias actuariales acumuladas y el<br />

pasivo de transición pendiente de amortizar contra los resultados acumulados, siendo el ajuste al 1 de enero de<br />

2011 y al 31 de diciembre por $19,130, respectivamente en el estado de situación financiera. Con respecto al<br />

ajuste por $(6,315) en el año 2011 dentro del estado de utilidad integral, debido a que la Compañía adoptó<br />

anticipadamente la IAS 19 revisada en 2011, el efecto de las remediciones actuariales forma parte de las otras<br />

partidas de la utilidad integral y no se reclasifican a resultados.<br />

c) Cancelación de la inflación en el capital aportado<br />

De acuerdo con los criterios de las NIFs, a partir del 1 de Enero de 2008, un entorno económico califica como<br />

inflacionario si la inflación acumulada de los últimos tres años es igual o mayor a 26%. Debido a esto, el último<br />

periodo en que la información financiera bajo NIFs estuvo sujeta al reconocimiento de la inflación, fue el<br />

terminado en Diciembre de 2007.<br />

Según la IAS 29, Economías Hiperinflacionarias, el último periodo hiperinflacionario para el peso Mexicano fue<br />

durante el año 1998. Esto implica que la Compañía eliminó la inflación acumulada reconocida dentro de los<br />

rubros de capital social y prima de aportación en base a las NIFs durante los años de 1999 hasta 2007 que para<br />

propósitos de las IFRS no se consideraron hiperinflacionarios.<br />

d) Impuestos a la utilidad diferidos<br />

Los ajustes de IFRS que se reconocieron por parte de la Compañía tuvieron un impacto en el cálculo de los<br />

impuestos a la utilidad diferidos de acuerdo a los requerimientos establecidos por la IAS 12, Impuestos a la<br />

Utilidad.<br />

El efecto por conversión no es sujeto de cálculo de impuestos diferidos debido a que la Compañía controla el<br />

tiempo de la reversión de la diferencia temporal y no se estima que dicha diferencia temporal no se revierta en el<br />

futuro previsible, por lo que a la fecha de transición la Compañía revirtió un pasivo por impuestos diferidos.<br />

e) Efecto acumulado por conversión<br />

La Compañía decidió utilizar la exención proporcionada por la IFRS 1, la cual le permite ajustar a cero todas las<br />

diferencias por conversión que había reconocido en NIFs a la fecha de transición contra las utilidades acumuladas.<br />

f) Utilidades Retenidas<br />

Todos los ajustes derivados de la transición de la Compañía a IFRS a la fecha de transición, fueron registrados<br />

contra utilidades retenidas. El importe total de los ajustes a la fecha de transición fue de $1,937,962.<br />

g) Presentación del estado de utilidad integral<br />

Para efectos de las IFRS, ciertas partidas se presentan como parte de las ventas netas, el costo de ventas y los<br />

gastos de venta, de administración y generales. Dichas partidas incluyen [la participación en las utilidades de los<br />

trabajadores, el efecto cambiario relacionado , el deterioro de activos de larga duración y la venta de celulosa<br />

23

h) Costos por emisión de deuda<br />

La Compañía reclasificó los costos por emisión de deuda, los cuales bajo NIFs se presentan como Otros Activos,<br />

mientras que bajo IFRS deben presentarse netos del pasivo correspondiente ya que se consideran parte del costo<br />

integral obtenido para el financiamiento. A la fecha de transición y al 31 de Diciembre de 2011.<br />

Bajo NIFs, los costos por emisión de deuda fueron reconocidos a través de la amortización en línea recta durante<br />

la duración del préstamo. Por su parte, bajo IFRS, dichos costos son parte del monto neto del efectivo recibido de<br />

la deuda y se reconocen en resultados a través de la determinación del gasto por interés usando el método de<br />

interés efectivo.<br />

i) Efectivo restringido y presentación en el estado de flujos de efectivo<br />

Bajo NIFs, la Compañía tiene clasificado efectivo restringido dentro del rubro de Efectivo y equivalentes de<br />

efectivo, lo cual debería ser presentado por separado bajo IFRS. A la fecha de transición y al 31 de diciembre de<br />

2011, el monto correspondiente se presenta como un activo circulante por separado.<br />

24