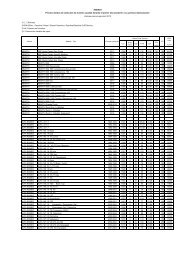

ANEXO I Anexo V bis. Formato electrónico modelo 581. Impuesto ...

ANEXO I Anexo V bis. Formato electrónico modelo 581. Impuesto ...

ANEXO I Anexo V bis. Formato electrónico modelo 581. Impuesto ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

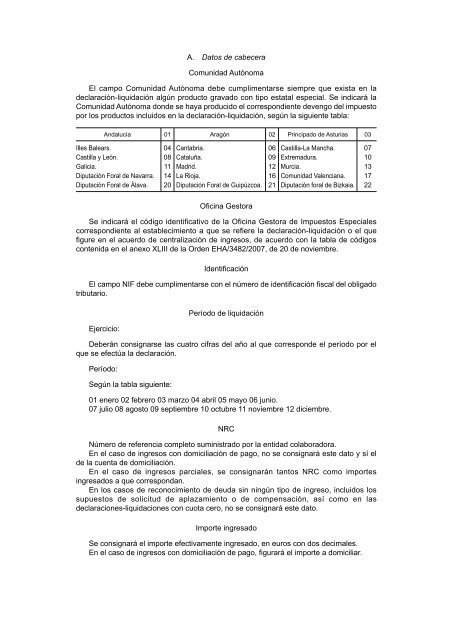

A. Datos de cabeceraComunidad AutónomaEl campo Comunidad Autónoma debe cumplimentarse siempre que exista en ladeclaración-liquidación algún producto gravado con tipo estatal especial. Se indicará laComunidad Autónoma donde se haya producido el correspondiente devengo del impuestopor los productos incluidos en la declaración-liquidación, según la siguiente tabla:Andalucía 01 Aragón 02 Principado de Asturias 03Illes Balears. 04 Cantabria. 06 Castilla-La Mancha. 07Castilla y León. 08 Cataluña. 09 Extremadura. 10Galicia. 11 Madrid. 12 Murcia. 13Diputación Foral de Navarra. 14 La Rioja. 16 Comunidad Valenciana. 17Diputación Foral de Álava. 20 Diputación Foral de Guipúzcoa. 21 Diputación foral de Bizkaia. 22Oficina GestoraSe indicará el código identificativo de la Oficina Gestora de <strong>Impuesto</strong>s Especialescorrespondiente al establecimiento a que se refiere la declaración-liquidación o el quefigure en el acuerdo de centralización de ingresos, de acuerdo con la tabla de códigoscontenida en el anexo XLIII de la Orden EHA/3482/2007, de 20 de noviembre.IdentificaciónEl campo NIF debe cumplimentarse con el número de identificación fiscal del obligadotributario.Ejercicio:Período de liquidaciónDeberán consignarse las cuatro cifras del año al que corresponde el período por elque se efectúa la declaración.Período:Según la tabla siguiente:01 enero 02 febrero 03 marzo 04 abril 05 mayo 06 junio.07 julio 08 agosto 09 septiembre 10 octubre 11 noviembre 12 diciembre.NRCNúmero de referencia completo suministrado por la entidad colaboradora.En el caso de ingresos con domiciliación de pago, no se consignará este dato y sí elde la cuenta de domiciliación.En el caso de ingresos parciales, se consignarán tantos NRC como importesingresados a que correspondan.En los casos de reconocimiento de deuda sin ningún tipo de ingreso, incluidos lossupuestos de solicitud de aplazamiento o de compensación, así como en lasdeclaraciones-liquidaciones con cuota cero, no se consignará este dato.Importe ingresadoSe consignará el importe efectivamente ingresado, en euros con dos decimales.En el caso de ingresos con domiciliación de pago, figurará el importe a domiciliar.