You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ISBA / INFORME ANUAL <strong>2004</strong><br />

La Sociedad dota la provisión para cobertura de avales sobre aquellas operaciones en vigor que estima<br />

dudosas. Esta provisión se registra en el pasivo del balance de situación, en el epígrafe de provisiones<br />

para riesgos y gastos.<br />

Bajo el capítulo de riesgo reavalado se recoge el importe de los avales y garantías otorgadas que han<br />

sido cedidos a la Compañía Española de Reafianzamiento, S.A. (CERSA).<br />

El refianzamiento de CERSA cubre todas las garantías financieras a largo plazo, con una cobertura<br />

parcial y proporcional a su riesgo, en función de las características del avalado y de los activos<br />

financiados mediante las operaciones de garantía. En base a lo estipulado en el contrato, el reaval es<br />

de carácter gratuito, existiendo una penalidad en el caso de que se superen los coeficientes de<br />

falencia establecidos en el mismo.<br />

(I) IMPUESTO SOBRE SOCIEDADES<br />

El gasto por Impuesto sobre Sociedades de cada ejercicio se calcula sobre el beneficio económico,<br />

corregido por las diferencias de naturaleza permanente con los criterios fiscales y tomando en cuenta las<br />

bonificaciones y deducciones aplicables. El efecto impositivo de las diferencias temporales se incluye, en<br />

su caso, en las correspondientes partidas de impuestos anticipados o diferidos del balance de situación.<br />

(J) INGRESOS Y GASTOS<br />

Los ingresos y gastos se imputan siguiendo el criterio del devengo, es decir, en función de la corriente<br />

real de bienes y servicios que representan y con independencia del momento en que se produce la<br />

corriente monetaria o financiera derivada de ellos. En este sentido el capítulo de ajustes por<br />

periodificación de pasivo incluye la cuenta de periodificación correspondiente a los ingresos por<br />

comisiones relativas a la prestación de avales u otras garantías.<br />

No obstante, siguiendo el principio de prudencia, la Sociedad únicamente contabiliza los beneficios<br />

realizados a la fecha del cierre del ejercicio, mientras que los riesgos previsibles y las pérdidas<br />

eventuales con origen en el ejercicio o en otro anterior, se contabilizan tan pronto se conocen.<br />

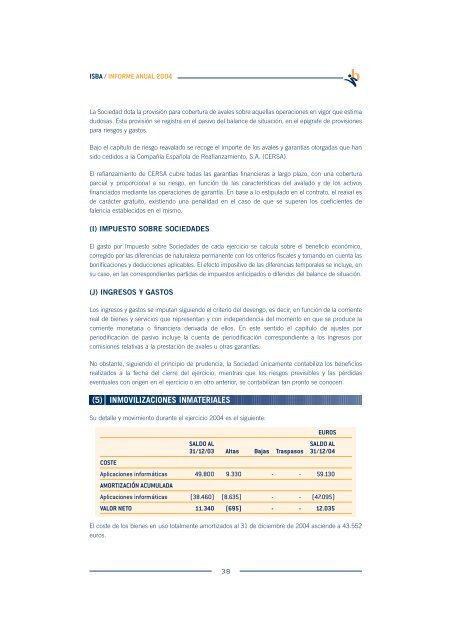

(5) INMOVILIZACIONES INMATERIALES<br />

Su detalle y movimiento durante el ejercicio <strong>2004</strong> es el siguiente:<br />

EUROS<br />

SALDO AL<br />

SALDO AL<br />

31/12/03 Altas Bajas Traspasos 31/12/04<br />

COSTE<br />

Aplicaciones informáticas 49.800 9.330 - - 59.130<br />

AMORTIZACIÓN ACUMULADA<br />

Aplicaciones informáticas (38.460) (8.635) - - (47.095)<br />

VALOR NETO 11.340 (695) - - 12.035<br />

El coste de los bienes en uso totalmente amortizados al 31 de diciembre de <strong>2004</strong> asciende a 43.552<br />

euros.<br />

38