Guia-de-Negocios-e-Inversion-en-el-Peru-2014-2015

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

El monto efectivam<strong>en</strong>te pagado por IEM es consi<strong>de</strong>rado como gasto <strong>de</strong>ducible para efectos <strong>de</strong> la<br />

<strong>de</strong>terminación <strong>de</strong>l Impuesto a la R<strong>en</strong>ta <strong>de</strong>l ejercicio gravable <strong>en</strong> que fue pagado.<br />

A<strong>de</strong>más, los sujetos <strong>de</strong> la actividad minera <strong>de</strong>b<strong>en</strong> pres<strong>en</strong>tar la <strong>de</strong>claración y efectuar <strong>el</strong> pago <strong>de</strong>l IEM<br />

correspondi<strong>en</strong>te a cada trimestre, <strong>de</strong>ntro <strong>de</strong> los últimos doce días hábiles <strong>de</strong>l segundo mes sigui<strong>en</strong>te a su<br />

nacimi<strong>en</strong>to, <strong>en</strong> la forma y condiciones que establezca la Administración Tributaria - SUNAT.<br />

• Ley N° 29790 - Gravam<strong>en</strong> Especial a la Minería (GEM) / Decreto Supremo N° 173-2011-EF –<br />

Reglam<strong>en</strong>to <strong>de</strong>l GEM<br />

El Gravam<strong>en</strong> Especial a la Minería (GEM), vig<strong>en</strong>te a partir <strong>de</strong>l 1 <strong>de</strong> octubre <strong>de</strong> 2011, constituye un pago<br />

“voluntario”, aplicable a los titulares <strong>de</strong> las concesiones mineras y a los cesionarios que realizan activida<strong>de</strong>s<br />

<strong>de</strong> explotación <strong>de</strong> recursos minerales metálicos con proyectos <strong>de</strong> inversión sujetos a Contratos <strong>de</strong> Garantías<br />

y Medidas <strong>de</strong> Promoción a la Inversión contemplados <strong>en</strong> la Ley G<strong>en</strong>eral <strong>de</strong> Minería que no pue<strong>de</strong>n ser<br />

afectados por los cambios normativos vinculados al IEM y a las regalías mineras. Por esta razón, suscrib<strong>en</strong><br />

un conv<strong>en</strong>io para <strong>el</strong> pago <strong>de</strong>l GEM.<br />

Conforme a lo anterior, <strong>el</strong> GEM no califica como un tributo <strong>en</strong> la medida que no pue<strong>de</strong> ser exigido<br />

coactivam<strong>en</strong>te <strong>de</strong> acuerdo a Ley y t<strong>en</strong>er carácter originario.<br />

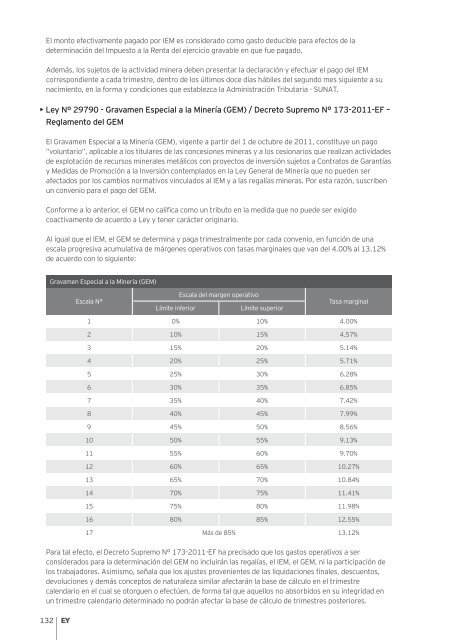

Al igual que <strong>el</strong> IEM, <strong>el</strong> GEM se <strong>de</strong>termina y paga trimestralm<strong>en</strong>te por cada conv<strong>en</strong>io, <strong>en</strong> función <strong>de</strong> una<br />

escala progresiva acumulativa <strong>de</strong> márg<strong>en</strong>es operativos con tasas marginales que van <strong>de</strong>l 4.00% al 13.12%<br />

<strong>de</strong> acuerdo con lo sigui<strong>en</strong>te:<br />

132<br />

Gravam<strong>en</strong> Especial a la Minería (GEM)<br />

Escala N°<br />

Límite inferior<br />

Escala <strong>de</strong>l marg<strong>en</strong> operativo<br />

Límite superior<br />

Tasa marginal<br />

1 0% 10% 4.00%<br />

2 10% 15% 4.57%<br />

3 15% 20% 5.14%<br />

4 20% 25% 5.71%<br />

5 25% 30% 6.28%<br />

6 30% 35% 6.85%<br />

7 35% 40% 7.42%<br />

8 40% 45% 7.99%<br />

9 45% 50% 8.56%<br />

10 50% 55% 9.13%<br />

11 55% 60% 9.70%<br />

12 60% 65% 10.27%<br />

13 65% 70% 10.84%<br />

14 70% 75% 11.41%<br />

15 75% 80% 11.98%<br />

16 80% 85% 12.55%<br />

17 Más <strong>de</strong> 85% 13.12%<br />

Para tal efecto, <strong>el</strong> Decreto Supremo N° 173-2011-EF ha precisado que los gastos operativos a ser<br />

consi<strong>de</strong>rados para la <strong>de</strong>terminación <strong>de</strong>l GEM no incluirán las regalías, <strong>el</strong> IEM, <strong>el</strong> GEM, ni la participación <strong>de</strong><br />

los trabajadores. Asimismo, señala que los ajustes prov<strong>en</strong>i<strong>en</strong>tes <strong>de</strong> las liquidaciones finales, <strong>de</strong>scu<strong>en</strong>tos,<br />

<strong>de</strong>voluciones y <strong>de</strong>más conceptos <strong>de</strong> naturaleza similar afectarán la base <strong>de</strong> cálculo <strong>en</strong> <strong>el</strong> trimestre<br />

cal<strong>en</strong>dario <strong>en</strong> <strong>el</strong> cual se otorgu<strong>en</strong> o efectú<strong>en</strong>, <strong>de</strong> forma tal que aqu<strong>el</strong>los no absorbidos <strong>en</strong> su integridad <strong>en</strong><br />

un trimestre cal<strong>en</strong>dario <strong>de</strong>terminado no podrán afectar la base <strong>de</strong> cálculo <strong>de</strong> trimestres posteriores.