investissement immobilier en nue-propriete hyeres – var (83) - PERL

investissement immobilier en nue-propriete hyeres – var (83) - PERL

investissement immobilier en nue-propriete hyeres – var (83) - PERL

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Modalités de<br />

l'Investissem<strong>en</strong>t<br />

Caractéristiques de<br />

l’Immeuble<br />

Financem<strong>en</strong>t<br />

Fiscalité<br />

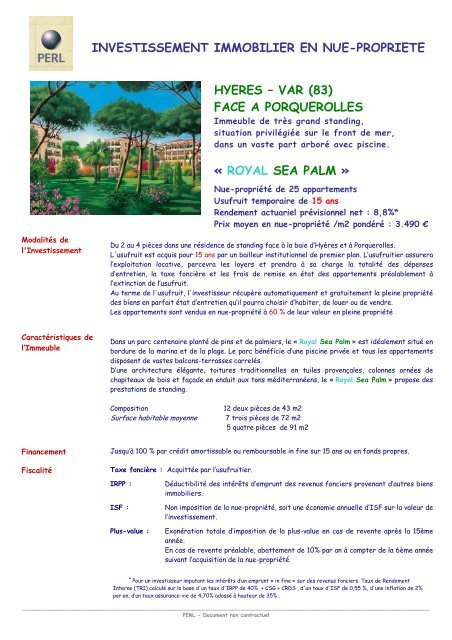

INVESTISSEMENT IMMOBILIER EN NUE-PROPRIETE<br />

HYERES <strong>–</strong> VAR (<strong>83</strong>)<br />

FACE A PORQUEROLLES<br />

Immeuble de très grand standing,<br />

situation privilégiée sur le front de mer,<br />

dans un vaste part arboré avec piscine.<br />

« ROYAL SEA PALM »<br />

Nue-propriété de 25 appartem<strong>en</strong>ts<br />

Usufruit temporaire de 15 ans<br />

R<strong>en</strong>dem<strong>en</strong>t actuariel prévisionnel net : 8,8%*<br />

Prix moy<strong>en</strong> <strong>en</strong> <strong>nue</strong>-propriété /m2 pondéré : 3.490 €<br />

Du 2 au 4 pièces dans une résid<strong>en</strong>ce de standing face à la baie d’Hyères et à Porquerolles.<br />

L'usufruit est acquis pour 15 ans par un bailleur institutionnel de premier plan. L’usufruitier assurera<br />

l’exploitation locative, percevra les loyers et pr<strong>en</strong>dra à sa charge la totalité des dép<strong>en</strong>ses<br />

d’<strong>en</strong>treti<strong>en</strong>, la taxe foncière et les frais de remise <strong>en</strong> état des appartem<strong>en</strong>ts préalablem<strong>en</strong>t à<br />

l’extinction de l’usufruit.<br />

Au terme de l'usufruit, l'investisseur récupère automatiquem<strong>en</strong>t et gratuitem<strong>en</strong>t la pleine propriété<br />

des bi<strong>en</strong>s <strong>en</strong> parfait état d’<strong>en</strong>treti<strong>en</strong> qu’il pourra choisir d’habiter, de louer ou de v<strong>en</strong>dre.<br />

Les appartem<strong>en</strong>ts sont v<strong>en</strong>dus <strong>en</strong> <strong>nue</strong>-propriété à 60 % de leur valeur <strong>en</strong> pleine propriété<br />

Dans un parc c<strong>en</strong>t<strong>en</strong>aire planté de pins et de palmiers, le « Royal Sea Palm » est idéalem<strong>en</strong>t situé <strong>en</strong><br />

bordure de la marina et de la plage. Le parc bénéficie d’une piscine privée et tous les appartem<strong>en</strong>ts<br />

dispos<strong>en</strong>t de vastes balcons-terrasses carrelés.<br />

D’une architecture élégante, toitures traditionnelles <strong>en</strong> tuiles prov<strong>en</strong>çales, colonnes ornées de<br />

chapiteaux de bois et façade <strong>en</strong> <strong>en</strong>duit aux tons méditerrané<strong>en</strong>s, le « Royal Sea Palm » propose des<br />

prestations de standing.<br />

Composition 12 deux pièces de 43 m2<br />

Surface habitable moy<strong>en</strong>ne 7 trois pièces de 72 m2<br />

5 quatre pièces de 91 m2<br />

Jusqu’à 100 % par crédit amortissable ou remboursable in fine sur 15 ans ou <strong>en</strong> fonds propres.<br />

Taxe foncière : Acquittée par l’usufruitier.<br />

IRPP : Déductibilité des intérêts d’emprunt des rev<strong>en</strong>us fonciers prov<strong>en</strong>ant d’autres bi<strong>en</strong>s<br />

<strong>immobilier</strong>s.<br />

ISF : Non imposition de la <strong>nue</strong>-propriété, soit une économie an<strong>nue</strong>lle d’ISF sur la valeur de<br />

l’<strong>investissem<strong>en</strong>t</strong>.<br />

Plus-value : Exonération totale d’imposition de la plus-value <strong>en</strong> cas de rev<strong>en</strong>te après la 15ème<br />

année.<br />

En cas de rev<strong>en</strong>te préalable, abattem<strong>en</strong>t de 10% par an à compter de la 6ème année<br />

suivant l’acquisition de la <strong>nue</strong>-propriété.<br />

* Pour un investisseur imputant les intérêts d’un emprunt « in fine » sur des rev<strong>en</strong>us fonciers. Taux de R<strong>en</strong>dem<strong>en</strong>t<br />

Interne (TRI) calculé sur la base d'un taux d'IRPP de 40% + CSG + CRDS , d'un taux d'ISF de 0,55 %, d'une inflation de 2%<br />

par an, d’un taux assurance-vie de 4,70% adossé à hauteur de 35% .<br />

__________________________________________________________________________________________________________________________<br />

<strong>PERL</strong> - Docum<strong>en</strong>t non contractuel

Dénouem<strong>en</strong>t de<br />

l’Opération<br />

En cours d’usufruit : Par la rev<strong>en</strong>te à tout mom<strong>en</strong>t de la <strong>nue</strong>-propriété des appartem<strong>en</strong>ts<br />

Aucune contrainte de durée minimum de dét<strong>en</strong>tion.<br />

À l’échéance : Par la reconstitution automatique et gratuite de la pleine propriété<br />

- faculté de céder le ou les bi<strong>en</strong>s et de réaliser une plus-value<br />

exonérée d’imposition.<br />

- possibilité de louer les bi<strong>en</strong>s et d’<strong>en</strong> percevoir le rev<strong>en</strong>u.<br />

Cal<strong>en</strong>drier 4ème trimestre 2008 : Signature des contrats de réservation.<br />

Mise <strong>en</strong> place des financem<strong>en</strong>ts<br />

Démarrage des travaux<br />

1 er trimestre 2009 : Signature des actes de v<strong>en</strong>te notariés.<br />

4ème trimestre 2010 : Livraison de l’immeuble et Début de l’usufruit temporaire.<br />

Intérêt financier de<br />

l’<strong>investissem<strong>en</strong>t</strong><br />

Profit de l’opération<br />

et Trésorerie de<br />

l’investisseur<br />

Années<br />

Charges locatives et d’<strong>en</strong>treti<strong>en</strong> et taxe foncière supportées par l’usufruitier.<br />

Seuls débours = amortissem<strong>en</strong>t crédit + intérêts d’emprunts diminués des économies d’impôts<br />

Profit att<strong>en</strong>du = différ<strong>en</strong>ce <strong>en</strong>tre les débours nets cumulés et la valeur estimée à terme de la<br />

pleine propriété.<br />

La valeur estimée à terme de la pleine propriété a été calculée <strong>en</strong> t<strong>en</strong>ant compte uniquem<strong>en</strong>t d'une<br />

inflation prévisionnelle au taux de 2% l'an, sans intégrer la revalorisation intrinsèque des bi<strong>en</strong>s.<br />

Pour une acquisition <strong>en</strong> <strong>nue</strong>-propriété à hauteur de 202.000 € (2 pièces de 50 m2 avec parking <strong>en</strong><br />

sous-sol), financée par un crédit in fine au taux de 5,5% sur 15 ans et réalisée par une personne<br />

assujettie à l’ISF au taux de 0,55%, l’économie prévisionnelle de l’opération est la suivante :<br />

Gain prévisionnel, net de fiscalité : 204.000 €<br />

Débours m<strong>en</strong>suel moy<strong>en</strong> net : - 357 €<br />

Taux de R<strong>en</strong>dem<strong>en</strong>t Interne (TRI): 8,8% l’an<br />

Net de fiscalité<br />

Plan de Trésorerie prévisionnel (€)<br />

Achat Assurance Charges Economies Economies Soldes<br />

Emprunt<br />

v<strong>en</strong>te Vie<br />

financières d'IRPP d'ISF an<strong>nue</strong>ls<br />

2009 -141 400 -70 700 141 400 -4 537 0 0 -75 237<br />

2010 -50 500 50 500 -9 444 2 314 1 136 -5 994<br />

2011 -10 100 10 100 -11 017 4 711 1 169 -5 137<br />

2012 0 0 -11 110 5 400 1 198 -4 513<br />

2013 0 0 -11 110 5 410 1 223 -4 477<br />

2014 0 0 -11 110 5 408 1 248 -4 453<br />

2015 0 0 -11 110 5 408 1 273 -4 428<br />

2016 0 0 -11 110 5 408 1 299 -4 403<br />

2017 0 0 -11 110 5 408 1 324 -4 378<br />

2018 0 0 -11 110 5 408 1 349 -4 352<br />

2019 0 0 -11 110 5 408 1 374 -4 327<br />

2020 0 0 -11 110 5 408 1 400 -4 302<br />

2021 0 0 -11 110 5 408 1 425 -4 277<br />

2022 0 0 -11 110 5 408 1 450 -4 252<br />

2023 0 0 -11 110 5 408 1 475 -4 226<br />

2024 0 0 -11 110 5 408 1 501 -4 201<br />

2025 0 0 -11 110 5 408 1 526 -4 176<br />

2026 476 200 157 938 -202 000 -1 852 5 408 1 551 437 246<br />

2027 0 0 0 687 687<br />

Total 274 200 0 -182 389 88 <strong>83</strong>0 22 921 203 562<br />

__________________________________________________________________________________________________________________________<br />

<strong>PERL</strong> - Docum<strong>en</strong>t non contractuel

Modalités de<br />

l'Investissem<strong>en</strong>t<br />

Caractéristiques de<br />

l’Immeuble<br />

Financem<strong>en</strong>t<br />

Fiscalité<br />

INVESTISSEMENT IMMOBILIER EN NUE-PROPRIETE<br />

HYERES <strong>–</strong> VAR (<strong>83</strong>)<br />

FACE A PORQUEROLLES<br />

Immeuble de très grand standing,<br />

situation privilégiée sur le front de mer,<br />

dans un vaste part arboré avec piscine.<br />

« ROYAL SEA PALM »<br />

Nue-propriété de 25 appartem<strong>en</strong>ts<br />

Usufruit temporaire de 15 ans<br />

R<strong>en</strong>dem<strong>en</strong>t actuariel prévisionnel net : 6,2%*<br />

Prix moy<strong>en</strong> <strong>en</strong> <strong>nue</strong>-propriété /m2 pondéré : 3.490 €<br />

Du 2 au 4 pièces dans une résid<strong>en</strong>ce de standing face à la baie d’Hyères et à Porquerolles.<br />

L'usufruit est acquis pour 15 ans par un bailleur institutionnel de premier plan. L’usufruitier<br />

assurera l’exploitation locative, percevra les loyers et pr<strong>en</strong>dra à sa charge la totalité des<br />

dép<strong>en</strong>ses d’<strong>en</strong>treti<strong>en</strong>, la taxe foncière et les frais de remise <strong>en</strong> état des appartem<strong>en</strong>ts<br />

préalablem<strong>en</strong>t à l’extinction de l’usufruit.<br />

Au terme de l'usufruit, l'investisseur récupère automatiquem<strong>en</strong>t et gratuitem<strong>en</strong>t la pleine<br />

propriété des bi<strong>en</strong>s <strong>en</strong> parfait état d’<strong>en</strong>treti<strong>en</strong> qu’il pourra choisir d’habiter, de louer ou de<br />

v<strong>en</strong>dre.<br />

Les appartem<strong>en</strong>ts sont v<strong>en</strong>dus <strong>en</strong> <strong>nue</strong>-propriété à 60 % de leur valeur <strong>en</strong> pleine propriété<br />

Dans un parc c<strong>en</strong>t<strong>en</strong>aire planté de pins et de palmiers, le « Royal Sea Palm » est idéalem<strong>en</strong>t situé<br />

<strong>en</strong> bordure de la marina et de la plage. Le parc bénéficie d’une piscine privée et tous les<br />

appartem<strong>en</strong>ts dispos<strong>en</strong>t de vastes balcons-terrasses carrelés.<br />

D’une architecture élégante, toitures traditionnelles <strong>en</strong> tuiles prov<strong>en</strong>çales, colonnes ornées de<br />

chapiteaux de bois et façade <strong>en</strong> <strong>en</strong>duit aux tons méditerrané<strong>en</strong>s, le « Royal Sea Palm » propose<br />

des prestations de standing.<br />

Composition 12 deux pièces de 43 m2<br />

Surface habitable moy<strong>en</strong>ne 7 trois pièces de 72 m2<br />

5 quatre pièces de 91 m2<br />

Jusqu’à 100 % par crédit amortissable ou remboursable in fine ou <strong>en</strong> fonds propres sur 15 ans.<br />

Taxe foncière : Acquittée par l’usufruitier.<br />

IRPP : En l’abs<strong>en</strong>ce de rev<strong>en</strong>u, pas d’imposition sur le rev<strong>en</strong>u<br />

ISF : Non imposition de la <strong>nue</strong>-propriété, soit une économie an<strong>nue</strong>lle d’ISF sur la<br />

valeur de l’<strong>investissem<strong>en</strong>t</strong>.<br />

Plus-value : Exonération totale d’imposition de la plus-value <strong>en</strong> cas de rev<strong>en</strong>te après la<br />

15ème année.<br />

En cas de rev<strong>en</strong>te préalable, abattem<strong>en</strong>t de 10% par an à compter de la 6ème<br />

année suivant l’acquisition de la <strong>nue</strong>-propriété.<br />

*Taux de R<strong>en</strong>dem<strong>en</strong>t Interne (TRI) calculé sur la base d'un financem<strong>en</strong>t par crédit amortissable et d'une inflation de 2% par an, d’un taux d’ISF de 0,55%.<br />

__________________________________________________________________________________________________________________________<br />

<strong>PERL</strong> - Docum<strong>en</strong>t non contractuel

Dénouem<strong>en</strong>t de<br />

l’Opération<br />

En cours d’usufruit : Par la rev<strong>en</strong>te à tout mom<strong>en</strong>t de la <strong>nue</strong>-propriété des appartem<strong>en</strong>ts<br />

Aucune contrainte de durée minimum de dét<strong>en</strong>tion.<br />

À l’échéance : Par la reconstitution automatique et gratuite de la pleine propriété<br />

- faculté de céder le ou les bi<strong>en</strong>s et de réaliser une plus-value<br />

exonérée d’imposition.<br />

- possibilité de louer les bi<strong>en</strong>s et d’<strong>en</strong> percevoir le rev<strong>en</strong>u.<br />

Cal<strong>en</strong>drier 4ème trimestre 2008 : Signature des contrats de réservation.<br />

Mise <strong>en</strong> place des financem<strong>en</strong>ts<br />

Démarrage des travaux<br />

1 er trimestre 2009 : Signature des actes de v<strong>en</strong>te notariés.<br />

4ème trimestre 2010 : Livraison de l’immeuble et Début de l’usufruit temporaire.<br />

Intérêt financier de<br />

l’<strong>investissem<strong>en</strong>t</strong><br />

Profit de l’opération<br />

et Trésorerie de<br />

l’investisseur<br />

Années<br />

Charges locatives et d’<strong>en</strong>treti<strong>en</strong> et taxe foncière supportées par l’usufruitier.<br />

Seuls débours = amortissem<strong>en</strong>t crédit + intérêts d’emprunts diminués des économies d’impôts<br />

Profit att<strong>en</strong>du = différ<strong>en</strong>ce <strong>en</strong>tre les débours nets cumulés et la valeur estimée à terme de la<br />

pleine propriété.<br />

La valeur estimée à terme de la pleine propriété a été calculée <strong>en</strong> t<strong>en</strong>ant compte uniquem<strong>en</strong>t d'une<br />

inflation prévisionnelle au taux de 2% l'an, sans intégrer la revalorisation intrinsèque des bi<strong>en</strong>s.<br />

Pour une acquisition <strong>en</strong> <strong>nue</strong>-propriété à hauteur de 202.000 € (2 pièces de 50 m2 avec parking <strong>en</strong><br />

sous-sol), financée par un crédit amortissable au taux de 5,3% sur 15 ans et réalisée par une<br />

personne assujettie à l’ISF au taux de 0,55%, l’économie prévisionnelle de l’opération est la suivante<br />

Gain prévisionnel, net de fiscalité : 191.000 €<br />

Débours m<strong>en</strong>suel moy<strong>en</strong> net : -1.438 €<br />

Taux de R<strong>en</strong>dem<strong>en</strong>t Interne (TRI): 6,2% l’an<br />

Net de fiscalité<br />

Plan de Trésorerie prévisionnel (€)<br />

Achat Charges Economies Soldes<br />

Emprunt<br />

v<strong>en</strong>te<br />

financières d'ISF an<strong>nue</strong>ls<br />

2009 -141 400 141 400 -4 996 0 -4 996<br />

2010 -50 500 50 500 -9 323 1 138 -8 185<br />

2011 -10 100 2 582 -10 513 1 184 -16 848<br />

2012 0 -9 470 -10 080 1 235 -18 314<br />

2013 0 -9 984 -9 565 1 285 -18 265<br />

2014 0 -10 527 -9 023 1 331 -18 219<br />

2015 0 -11 098 -8 452 1 375 -18 175<br />

2016 0 -11 701 -7 849 1 415 -18 135<br />

2017 0 -12 336 -7 213 1 452 -18 098<br />

2018 0 -13 006 -6 543 1 486 -18 064<br />

2019 0 -13 713 -5 <strong>83</strong>7 1 516 -18 034<br />

2020 0 -14 457 -5 092 1 542 -18 008<br />

2021 0 -15 243 -4 307 1 563 -17 986<br />

2022 0 -16 070 -3 480 1 581 -17 969<br />

2023 0 -16 943 -2 607 1 594 -17 956<br />

2024 0 -17 863 -1 687 1 602 -17 947<br />

2025 0 -18 <strong>83</strong>3 -717 1 605 -17 944<br />

2026 476 200 -3 237 -21 1 605 474 547<br />

2027 0 0 0 0<br />

Total 274 200 0 -107 306 24 510 191 404<br />

__________________________________________________________________________________________________________________________<br />

<strong>PERL</strong> - Docum<strong>en</strong>t non contractuel