Les acteurs de l'industrie maritime mondiale en 2004-2005 - Isemar

Les acteurs de l'industrie maritime mondiale en 2004-2005 - Isemar

Les acteurs de l'industrie maritime mondiale en 2004-2005 - Isemar

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Les</strong> propriétaires <strong>de</strong> navires non armateurs contrôl<strong>en</strong>t<br />

aussi une flotte importante qu’ils plac<strong>en</strong>t <strong>en</strong> affrètem<strong>en</strong>t<br />

long terme auprès <strong>de</strong>s compagnies <strong>maritime</strong>s. Dans les<br />

cinq premiers, on trouve les sociétés alleman<strong>de</strong>s Conti<br />

Group (267223 evp <strong>de</strong> capacité <strong>en</strong> janvier <strong>2005</strong>) et<br />

Rickmers (218 574 evp), puis la société monégasque<br />

Samama (176 993 evp), la grecque Costamare (135 980<br />

evp) et à nouveau une <strong>en</strong>treprise alleman<strong>de</strong>, C-P Off<strong>en</strong><br />

(120 000 evp).<br />

Comme le secteur <strong>maritime</strong>, le secteur portuaire a été<br />

secoué <strong>en</strong> <strong>2005</strong> par <strong>de</strong>ux acquisitions successives qui<br />

modifi<strong>en</strong>t le paysage <strong>de</strong> la manut<strong>en</strong>tion <strong>mondiale</strong> <strong>de</strong><br />

cont<strong>en</strong>eurs. Dubaï Port Authority - Dubaï Port<br />

International (DPA-DPI) a racheté les terminaux du<br />

groupe américain CSX WT, puis la branche portuaire du<br />

groupe britannique P&O. DPI est ainsi passé <strong>de</strong> la 8 ème à<br />

la 4 ème place <strong>mondiale</strong> <strong>en</strong> l'espace d'un an. Le premier<br />

manut<strong>en</strong>tionnaire mondial <strong>de</strong> cont<strong>en</strong>eurs <strong>de</strong>meure<br />

Hutchison Port Holding (Hong Kong) avec 47,8 Mevp<br />

manut<strong>en</strong>tionnés <strong>en</strong> <strong>2004</strong>. Le réc<strong>en</strong>t développem<strong>en</strong>t <strong>de</strong><br />

DPA-DPI resserre le classem<strong>en</strong>t <strong>de</strong>s compétiteurs qui<br />

suiv<strong>en</strong>t : PSA Corporation atteint 33,1 Mevp, AP Moller<br />

Terminals (AMP) totalise 31,9 Mevp et DPI 31,5 Mevp<br />

(dont 6,5 Mevp via les terminaux <strong>de</strong> DPA-DPI, 3,1 Mevp<br />

prov<strong>en</strong>ant <strong>de</strong> CSX et 21,9 Mevp issus <strong>de</strong> l'activité <strong>de</strong><br />

P&O Ports). <strong>Les</strong> ouvertures <strong>de</strong> terminaux et les<br />

augm<strong>en</strong>tations <strong>de</strong> trafics <strong>de</strong>vrai<strong>en</strong>t modifier la position <strong>de</strong><br />

PSA Corp, APM et DPA-DPI dès le début <strong>de</strong> l'année<br />

2006. En cinquième position, on reti<strong>en</strong>dra la forte<br />

croissance <strong>de</strong> Cosco Pacific (13,1 Mevp <strong>en</strong> <strong>2004</strong>) qui<br />

réalise tout <strong>de</strong> même <strong>de</strong>ux fois moins <strong>de</strong> trafics que le<br />

4 ème manut<strong>en</strong>tionnaire mondial.<br />

<strong>Les</strong> chantiers <strong>de</strong> construction navale<br />

<strong>Les</strong> carnets <strong>de</strong> comman<strong>de</strong> mondiaux sont pleins et les<br />

disponibilités <strong>en</strong> cale s’épuis<strong>en</strong>t. Le délai pour la livraison<br />

d’un pétrolier ou d’un vraquier est désormais <strong>de</strong> 4 ans.<br />

<strong>Les</strong> chantiers asiatiques, très bi<strong>en</strong> placés sur ces<br />

secteurs (vraquiers, pétroliers, porte-cont<strong>en</strong>eurs)<br />

tourn<strong>en</strong>t à plein régime. La forte <strong>de</strong>man<strong>de</strong> <strong>en</strong> gaz naturel<br />

et la mise <strong>en</strong> service <strong>de</strong> prochains trains gaziers<br />

relanc<strong>en</strong>t aussi les comman<strong>de</strong>s <strong>de</strong> méthaniers. Une fois<br />

<strong>de</strong> plus, ce sont les chantiers sud-coré<strong>en</strong>s qui capt<strong>en</strong>t la<br />

plus gran<strong>de</strong> majorité du volume d’affaires. <strong>Les</strong> chantiers<br />

chinois se développ<strong>en</strong>t très rapi<strong>de</strong>m<strong>en</strong>t sur le marché<br />

international <strong>en</strong> fondant leur offre sur le coût <strong>de</strong> la main<br />

d’œuvre. Mais la très faible productivité <strong>de</strong> ces chantiers<br />

permet toujours aux concurr<strong>en</strong>ts japonais et sud-coré<strong>en</strong>s<br />

<strong>de</strong> jouer sur la compétitivité et la fiabilité pour maint<strong>en</strong>ir<br />

leurs parts <strong>de</strong> marché.<br />

Carnet <strong>de</strong> comman<strong>de</strong>, <strong>en</strong> nombre <strong>de</strong> navire, <strong>de</strong>s principaux groupes <strong>de</strong><br />

constructeurs à la fin du premier semestre <strong>de</strong> chaque année<br />

UE15 Japon Corée<br />

du sud<br />

RP<br />

Chine<br />

autres total<br />

1999 680 393 322 218 866 2 479<br />

2000 576 427 473 262 840 2 578<br />

2001 567 488 516 299 833 2 703<br />

2002 495 436 452 329 817 2 529<br />

2003 461 637 640 369 920 3 027<br />

<strong>2004</strong> 719 910 896 626 917 4 068<br />

<strong>2005</strong> 627 1 080 1 142 894 1 303 5 046<br />

Source : d’après CESA et ISL-Shipping Statistics Yearbook<br />

<strong>Les</strong> chantiers europé<strong>en</strong>s profit<strong>en</strong>t pour leur part d’une<br />

reprise du marché <strong>de</strong> la croisière <strong>de</strong>puis <strong>de</strong>ux ans.<br />

Etant donnée la conc<strong>en</strong>tration <strong>de</strong>s armem<strong>en</strong>ts <strong>de</strong><br />

croisières, les comman<strong>de</strong>s <strong>de</strong> séries <strong>de</strong> navires<br />

associ<strong>en</strong>t souv<strong>en</strong>t un armem<strong>en</strong>t à un groupe <strong>de</strong><br />

construction naval. Carnival le premier, s’est <strong>en</strong>gagé<br />

dans une nouvelle expansion <strong>de</strong> capacité <strong>de</strong> cabines<br />

<strong>en</strong> privilégiant les comman<strong>de</strong>s au groupe itali<strong>en</strong><br />

Fincantieri. Aujourd’hui, MSC Cruises a décidé <strong>de</strong><br />

r<strong>en</strong>forcer sa prés<strong>en</strong>ce sur le créneau <strong>de</strong>s très grands<br />

navires <strong>en</strong> faisant confiance aux Chantiers <strong>de</strong><br />

l’Atlantique (bi<strong>en</strong>tôt sous pavillon du norvégi<strong>en</strong> Aker),<br />

avec lesquels MSC Cruises a déjà une relation <strong>de</strong><br />

confiance <strong>de</strong> longue date.<br />

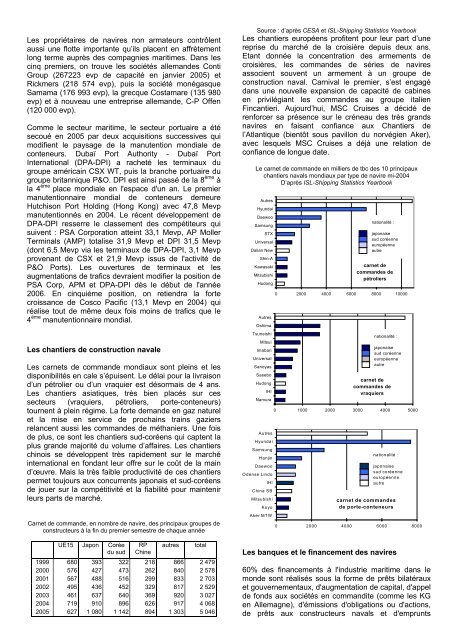

Le carnet <strong>de</strong> comman<strong>de</strong> <strong>en</strong> milliers <strong>de</strong> tbc <strong>de</strong>s 10 principaux<br />

chantiers navals mondiaux par type <strong>de</strong> navire mi-<strong>2004</strong><br />

D’après ISL-Shipping Statistics Yearbook<br />

Autres<br />

Hyundai<br />

Daewoo<br />

Samsung<br />

STX<br />

Universal<br />

Dalian New<br />

Shin-A<br />

Kawasaki<br />

Mitsubishi<br />

Hudong<br />

Autres<br />

Oshima<br />

Tsuneishi<br />

Mitsui<br />

Imabari<br />

Universal<br />

Sanoyas<br />

Sasebo<br />

Hudong<br />

IHI<br />

Namura<br />

Autres<br />

Hyundai<br />

Samsung<br />

Hanjin<br />

Daewoo<br />

O<strong>de</strong>nse Lindo<br />

IHI<br />

China SB<br />

Mitsubishi<br />

Koyo<br />

Aker MTW<br />

nationalité :<br />

japonaise<br />

sud coré<strong>en</strong>ne<br />

europé<strong>en</strong>ne<br />

autre<br />

carnet <strong>de</strong><br />

comman<strong>de</strong>s <strong>de</strong><br />

pétroliers<br />

0 2000 4000 6000 8000 10000<br />

nationalité :<br />

japonaise<br />

sud coré<strong>en</strong>ne<br />

europé<strong>en</strong>ne<br />

autre<br />

carnet <strong>de</strong><br />

comman<strong>de</strong>s <strong>de</strong><br />

vraquiers<br />

0 1000 2000 3000 4000 5000<br />

nationalité :<br />

japonaise<br />

sud coré<strong>en</strong>ne<br />

europé<strong>en</strong>ne<br />

autre<br />

carnet <strong>de</strong> comman<strong>de</strong>s<br />

<strong>de</strong> porte-cont<strong>en</strong>eurs<br />

0 2000 4000 6000 8000<br />

<strong>Les</strong> banques et le financem<strong>en</strong>t <strong>de</strong>s navires<br />

60% <strong>de</strong>s financem<strong>en</strong>ts à <strong>l'industrie</strong> <strong>maritime</strong> dans le<br />

mon<strong>de</strong> sont réalisés sous la forme <strong>de</strong> prêts bilatéraux<br />

et gouvernem<strong>en</strong>taux, d'augm<strong>en</strong>tation <strong>de</strong> capital, d'appel<br />

<strong>de</strong> fonds aux sociétés <strong>en</strong> commandite (comme les KG<br />

<strong>en</strong> Allemagne), d'émissions d'obligations ou d'actions,<br />

<strong>de</strong> prêts aux constructeurs navals et d'emprunts