Les dépréciations des (autres) - BTS CGO Lycée Eugène DELACROIX

Les dépréciations des (autres) - BTS CGO Lycée Eugène DELACROIX

Les dépréciations des (autres) - BTS CGO Lycée Eugène DELACROIX

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

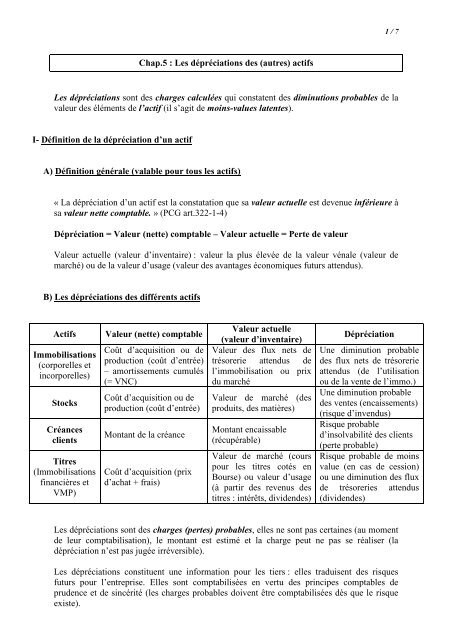

Chap.5 : <strong>Les</strong> <strong>dépréciations</strong> <strong>des</strong> (<strong>autres</strong>) actifs<br />

<strong>Les</strong> <strong>dépréciations</strong> sont <strong>des</strong> charges calculées qui constatent <strong>des</strong> diminutions probables de la<br />

valeur <strong>des</strong> éléments de l’actif (il s’agit de moins-values latentes).<br />

I- Définition de la dépréciation d’un actif<br />

A) Définition générale (valable pour tous les actifs)<br />

« La dépréciation d’un actif est la constatation que sa valeur actuelle est devenue inférieure à<br />

sa valeur nette comptable. » (PCG art.322-1-4)<br />

Dépréciation = Valeur (nette) comptable – Valeur actuelle = Perte de valeur<br />

Valeur actuelle (valeur d’inventaire) : valeur la plus élevée de la valeur vénale (valeur de<br />

marché) ou de la valeur d’usage (valeur <strong>des</strong> avantages économiques futurs attendus).<br />

B) <strong>Les</strong> <strong>dépréciations</strong> <strong>des</strong> différents actifs<br />

Actifs Valeur (nette) comptable<br />

Immobilisations<br />

(corporelles et<br />

incorporelles)<br />

Stocks<br />

Créances<br />

clients<br />

Titres<br />

(Immobilisations<br />

financières et<br />

VMP)<br />

Coût d’acquisition ou de<br />

production (coût d’entrée)<br />

– amortissements cumulés<br />

(= VNC)<br />

Coût d’acquisition ou de<br />

production (coût d’entrée)<br />

Montant de la créance<br />

Coût d’acquisition (prix<br />

d’achat + frais)<br />

Valeur actuelle<br />

(valeur d’inventaire)<br />

Valeur <strong>des</strong> flux nets de<br />

trésorerie attendus de<br />

l’immobilisation ou prix<br />

du marché<br />

Valeur de marché (<strong>des</strong><br />

produits, <strong>des</strong> matières)<br />

Montant encaissable<br />

(récupérable)<br />

Valeur de marché (cours<br />

pour les titres cotés en<br />

Bourse) ou valeur d’usage<br />

(à partir <strong>des</strong> revenus <strong>des</strong><br />

titres : intérêts, dividen<strong>des</strong>)<br />

1 / 7<br />

Dépréciation<br />

Une diminution probable<br />

<strong>des</strong> flux nets de trésorerie<br />

attendus (de l’utilisation<br />

ou de la vente de l’immo.)<br />

Une diminution probable<br />

<strong>des</strong> ventes (encaissements)<br />

(risque d’invendus)<br />

Risque probable<br />

d’insolvabilité <strong>des</strong> clients<br />

(perte probable)<br />

Risque probable de moins<br />

value (en cas de cession)<br />

ou une diminution <strong>des</strong> flux<br />

de trésoreries attendus<br />

(dividen<strong>des</strong>)<br />

<strong>Les</strong> <strong>dépréciations</strong> sont <strong>des</strong> charges (pertes) probables, elles ne sont pas certaines (au moment<br />

de leur comptabilisation), le montant est estimé et la charge peut ne pas se réaliser (la<br />

dépréciation n’est pas jugée irréversible).<br />

<strong>Les</strong> <strong>dépréciations</strong> constituent une information pour les tiers : elles traduisent <strong>des</strong> risques<br />

futurs pour l’entreprise. Elles sont comptabilisées en vertu <strong>des</strong> principes comptables de<br />

prudence et de sincérité (les charges probables doivent être comptabilisées dès que le risque<br />

existe).

II- Enregistrement <strong>des</strong> <strong>dépréciations</strong><br />

<strong>Les</strong> <strong>dépréciations</strong> <strong>des</strong> actifs sont évaluées et enregistrées à la clôture de l’exercice.<br />

A) Première constatation (constitution) <strong>des</strong> <strong>dépréciations</strong><br />

A la clôture de l’exercice, une dotation aux <strong>dépréciations</strong> est comptabilisée :<br />

La dotation constitue :<br />

- Une charge (charge calculée) : débit d’un compte 6 :<br />

68161/2 Dotations aux <strong>dépréciations</strong> <strong>des</strong> immobilisations incorporelles / corporelles<br />

68173/4 Dotations aux <strong>dépréciations</strong> <strong>des</strong> stocks / créances<br />

68662/5 Dotations aux <strong>dépréciations</strong> <strong>des</strong> immobilisations financières / VMP<br />

6876 Dotations aux <strong>dépréciations</strong> exceptionnelles<br />

- Une diminution (probable) de la valeur de l’actif : crédit d’un compte d’un compte<br />

d’actif 2, 3, 4 ou 5 (avec un 9 en deuxième position) :<br />

290/1 Dépréciations <strong>des</strong> immobilisations incorporelles / corporelles<br />

296/7 Dépréciations <strong>des</strong> participations / <strong>des</strong> <strong>autres</strong> immobilisations financières<br />

391/2/… Dépréciations <strong>des</strong> stocks et en-cours<br />

491 Dépréciations <strong>des</strong> comptes de clients<br />

590 Dépréciations <strong>des</strong> VMP<br />

Exemple 1 : Dépréciations <strong>des</strong> comptes clients<br />

• 20/06/N : Vente de marchandises au client ABC pour 2 990 € TTC<br />

20/06/N<br />

411 Clients 2 990<br />

707 Ventes de marchandises 2 500<br />

44571 TVA collectée 490<br />

Fact. n° ….Client ABC<br />

• Au 31/12/N on pense récupérer 25 % de la créance.<br />

Valeur (nette) comptable de la créance : 2 990 €<br />

Valeur HT : 2 990 / 1,196 = 2 500 €<br />

La TVA collectée sur <strong>des</strong> créances irrécouvrables est récupérable (la perte probable i.e. la<br />

dépréciation, est évaluée HT).<br />

Valeur actuelle (montant encaissable) HT : 25 % × 2 500 = 625 €<br />

2 / 7

Dépréciation au 31/12/N : 2 500 – 625 = 1 875 € (75 % = perte probable HT)<br />

31/12/N<br />

416 Clients douteux ou litigieux 2 990<br />

411 Clients 2 990<br />

Client ABC devenu douteux<br />

31/12/N<br />

68174 Dotations aux <strong>dépréciations</strong> <strong>des</strong> créances 1 875<br />

491 Dépréciations <strong>des</strong> comptes de clients 1 875<br />

Constatation d’une dépréciation (Client ABC)<br />

Extrait du bilan au 31/12/N<br />

ACTIF PASSIF<br />

Brut<br />

Amortissements<br />

et <strong>dépréciations</strong><br />

Clients 2 990 1 875 1 115<br />

(625 + TVA 490)<br />

B) Ajustement ou annulation <strong>des</strong> <strong>dépréciations</strong><br />

<strong>Les</strong> <strong>dépréciations</strong> sont réévaluées à la clôture de chaque exercice et font l’objet d’un<br />

ajustement :<br />

- Une dotation si la dépréciation augmente (même écriture que la première dotation) ;<br />

- Une reprise partielle ou totale si la dépréciation diminue ou disparaît (écriture en sens<br />

inverse avec un compte de reprise : 78161/2, 78173/4, 78662/5 ou 7876).<br />

<strong>Les</strong> <strong>dépréciations</strong> <strong>des</strong> éléments qui ne sont plus à l’actif (stocks consommés, créances<br />

encaissées ou définitivement irrécouvrables, titres cédés…) sont également reprises / soldées.<br />

(La dépréciation est devenue sans objet.)<br />

Exemple 1 (suite) : Dépréciations <strong>des</strong> créances clients<br />

• Hypothèse 1 : Au 31/12/N+1, la situation du client ABC semble s’améliorer, on pense<br />

récupérer 70 % de la créance.<br />

Valeur comptable (HT) : 2 500<br />

Valeur actuelle (HT) : 70 % × 2 500 = 1 750 (montant HT encaissable)<br />

Dépréciation au 31/12/N+1 = 2 500 – 1 750 = 750 (30 % = perte probable HT)<br />

Dépréciation au 31/12/N : 1 875<br />

Ajustement : Reprise = 1 875 – 750 = 1 125<br />

Net<br />

3 / 7

491 Dépréciations <strong>des</strong> comptes de clients<br />

SC au 31/12/N 1 875<br />

Ajustement 31/12/N+1 1 125<br />

SC au 31/12/N+1 750<br />

31/12/N+1<br />

491 Dépréciations <strong>des</strong> comptes de clients 1 125<br />

78174 Reprises s/ <strong>dépréciations</strong> <strong>des</strong> créances 1 125<br />

Ajustement de la dépréciation (Client ABC)<br />

Extrait du bilan au 31/12/N+1 :<br />

ACTIF PASSIF<br />

Brut<br />

Amortissements<br />

et <strong>dépréciations</strong><br />

Clients 2 990 750 2 240<br />

(1 875 – 1 125) (1 750 + 490)<br />

• Hypothèse 2 : Au 31/12/ N+1, la créance du client ABC est définitivement irrécouvrable.<br />

La perte est maintenant certaine et la dépréciation est devenue sans objet :<br />

31/12/N+1<br />

654 Pertes sur créances irrécouvrables 2 500<br />

44571 TVA collectée 490<br />

416 Clients douteux 2 990<br />

Créance irrécouvrable (Client ABC)<br />

31/12/N+1<br />

491 Dépréciations <strong>des</strong> comptes de clients 1 875<br />

78174 Reprises s/ <strong>dépréciations</strong> <strong>des</strong> créances 1 875<br />

Annulation de la dépréciation (sans objet)<br />

Remarque : Incidence <strong>des</strong> <strong>dépréciations</strong> <strong>des</strong> comptes clients sur le résultat de l’exercice<br />

Exercice N Exercice N+1<br />

Produits (707) 2 500 (781) 1 875<br />

Charges (681) 1 875 (654) 2 500<br />

Résultat + 625 - 625<br />

NB : Si le client avait réglé 25 % de sa créance (comme on le pensait en N), la perte certaine<br />

(cpte 654) serait égale à la perte prévue (1 875) et il n’y aurait pas d’incidence sur le résultat<br />

N+1 !<br />

L’enregistrement de la dépréciation de la créance en N permet d’annuler le produit enregistré<br />

au moment de la vente, pour la partie non encaissable. La reprise permet d’éviter d’annuler<br />

deux fois le produit.<br />

Net<br />

4 / 7

Dans l’exemple, la perte réelle est supérieure à la provision, la charge supplémentaire permet<br />

d’annuler le solde de la vente (avec un décalage d’un exercice, on ne peut pas revenir en<br />

arrière !)<br />

NB : Cet exemple montre la particularité <strong>des</strong> <strong>dépréciations</strong> <strong>des</strong> créances par rapport aux<br />

<strong>dépréciations</strong> <strong>des</strong> <strong>autres</strong> actifs :<br />

- Pour les créances : L’enregistrement <strong>des</strong> <strong>dépréciations</strong> permet d’annuler un produit de<br />

l’exercice ou <strong>des</strong> exercices précédents (les ventes déjà comptabilisées), dès que la perte<br />

est probable.<br />

- Pour les immobilisations, les stocks et les titres : <strong>Les</strong> <strong>dépréciations</strong> constatent une<br />

diminution probable <strong>des</strong> produits futurs attendus de ces actifs (flux de trésorerie générés<br />

par l’immobilisation, par la vente <strong>des</strong> stocks ou <strong>des</strong> titres). L’enregistrement <strong>des</strong><br />

<strong>dépréciations</strong> permet de passer en charge une partie de la valeur de ces actifs de façon<br />

anticipée i.e. avant leur consommation ou leur vente, dès que la perte est probable. (<strong>Les</strong><br />

annulations <strong>des</strong> <strong>dépréciations</strong> sur les stocks et les titres, au moment de la sortie du<br />

patrimoine, évitent alors de comptabiliser deux fois la charge. Pour les immobilisations<br />

c’est la diminution <strong>des</strong> amortissements futurs qui permet d’éviter la double<br />

comptabilisation…).<br />

Exemple 2 : Dépréciations <strong>des</strong> titres (VMP)<br />

• 18/10/N : Achat d’actions X (pour placer <strong>des</strong> excédents de trésorerie) cotées en Bourse<br />

Valeur comptable (coût d’entrée) : coût d’acquisition (prix d’achat + frais) : 1 000 €<br />

18/10/N<br />

503 VMP – Actions 1 000<br />

512 Banque 1 000<br />

Achat d’actions X<br />

• Valeur actuelle au 31/12/N : Cours moyen du mois de décembre : 800 €<br />

Dépréciation au 31/12/N : 1 000 – 800 = 200 € (moins value latente / probable)<br />

31/12/N<br />

68665 Dotations aux <strong>dépréciations</strong> <strong>des</strong> VMP 200<br />

5903 Dépréciations <strong>des</strong> VMP -Actions 200<br />

Constatation d’une dépréciation (Action X)<br />

Extrait du bilan au 31/12/N :<br />

ACTIF PASSIF<br />

Brut<br />

Amortissements<br />

et <strong>dépréciations</strong><br />

VMP – Actions X 1 000 200 800<br />

Net<br />

5 / 7

• 20/03/N+1 : <strong>Les</strong> titres sont cédés au cours de l’exercice pour 800 €.<br />

La perte est maintenant certaine et la dépréciation est devenue sans objet (Idem hypothèse 2<br />

pour les clients).<br />

20/03/N+1<br />

512 Banque 800<br />

667 Charges nettes sur cessions de VMP 800<br />

Prix de cession <strong>des</strong> actions X<br />

20/3 ou 31/12/N+1<br />

667 Charges nettes sur cessions de VMP 1 000<br />

503 VMP – Actions X 1 000<br />

Prix d’acquisition (sortie de l’actif)<br />

31/12/N+1<br />

5903 Dépréciations <strong>des</strong> VMP - Actions 200<br />

78665 Reprises sur <strong>dépréciations</strong> <strong>des</strong> VMP 200<br />

Annulation dépréciation (devenue sans objet)<br />

Incidence sur le résultat :<br />

Exercice N Exercice N+1<br />

Produits (786) 200<br />

Charges (686) 200 (667) 200<br />

Résultat - 200 0<br />

La moins value sur la cession en N+1 (perte certaine) a été comptabilisée en N (au moment où<br />

elle n’était que probable). La reprise en N+1 permet d’éviter une double comptabilisation.<br />

Cf. Modèles de tableaux pour les <strong>dépréciations</strong> <strong>des</strong> créances et <strong>des</strong> titres<br />

Exemple 3 : Dépréciations <strong>des</strong> stocks<br />

Extrait de la balance avant inventaire au 31/12/N (stock initial et dépréciation du stock<br />

initial) :<br />

N° de compte Intitulé du compte Solde débiteur Solde créditeur<br />

370000 Stocks de marchandises 50 483,00<br />

397000 Dépréciations <strong>des</strong> stocks de marchandises 5 320,00<br />

Extrait de l’inventaire extra-comptable au 31/12/N :<br />

Coût d’entrée Valeur d’inventaire<br />

(Valeur comptable) (Valeur actuelle)<br />

Stocks de marchandises 48 648,00 44 368,00<br />

6 / 7

Dépréciation du stock final au 31/12/N : 48 648 – 44 368 = 4 280<br />

<strong>Les</strong> écritures d’inventaire relatives aux stocks (4 écritures) :<br />

- Annulation <strong>des</strong> stocks initiaux et <strong>des</strong> <strong>dépréciations</strong> <strong>des</strong> stocks initiaux (les stocks<br />

initiaux sont rattachés aux charges et la reprise compense la charge déjà enregistrée à<br />

la clôture de l’exercice précédent).<br />

- Constatation <strong>des</strong> stocks finaux et <strong>des</strong> <strong>dépréciations</strong> <strong>des</strong> stocks finaux (les stocks finaux<br />

sont éliminés <strong>des</strong> charges et la perte probable sur ces stocks est rattachée à l’exercice).<br />

31/12/N<br />

603700 Variation <strong>des</strong> stocks de marchandises 50 483<br />

370000 Stocks de marchandises 50 483<br />

Annulation du stock initial<br />

31/12/N<br />

397000 Dépréciations <strong>des</strong> stocks de marchandises 5 320<br />

781730 Reprises sur <strong>dépréciations</strong> <strong>des</strong> stocks 5 320<br />

Annulation de la dépréciation du stock initial<br />

31/12/N<br />

370000 Stocks de marchandises 48 648<br />

603700 Variation <strong>des</strong> stocks de marchandises 48 648<br />

Constatation du stock final<br />

31/12/N<br />

681730 Dotations aux <strong>dépréciations</strong> <strong>des</strong> stocks 4 280<br />

397000 Dépréciations <strong>des</strong> stocks de marchandises 4 280<br />

Constatation de la dépréciation du stock final<br />

Extrait du bilan au 31/12/N :<br />

ACTIF PASSIF<br />

Brut<br />

Amortissements<br />

et <strong>dépréciations</strong><br />

Stocks de marchandises 48 648 4 280 44 368<br />

Cf. Cerfa 2056 : « Provisions » pour <strong>dépréciations</strong> (Total III)<br />

Cf. Cas Anzin p.171 : Variation <strong>des</strong> stocks et Dépréciations<br />

Cas Merlin p. 177 : Variation <strong>des</strong> stocks et Dépréciations<br />

Cas Brûlé (Distribué) : Dépréciation <strong>des</strong> créances clients<br />

Cas Beuvrages p.181 : Dépréciations <strong>des</strong> VMP<br />

Cas Herin p.183 : Dépréciation <strong>des</strong> créances clients<br />

(Cas Maing p.187 : Dépréciation <strong>des</strong> créances clients)<br />

Cas Salustreau p.189 : Dépréciation <strong>des</strong> créances clients<br />

Cas Bessi p.195 : Dépréciations stocks, créances, titres<br />

Cas Sango p.131 : Cessions de titres et ajustement <strong>des</strong> <strong>dépréciations</strong> <strong>des</strong> titres<br />

(Cas Sorre : Dépréciations diverses)<br />

Net<br />

7 / 7