la lettre vernimmen.net - Finance d'entreprise

la lettre vernimmen.net - Finance d'entreprise

la lettre vernimmen.net - Finance d'entreprise

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

N° 104<br />

Janvier 2012<br />

Par Pascal Quiry<br />

et Yann Le Fur<br />

Au sommaire du<br />

prochain numéro :<br />

ACTUALITE : Le high<br />

frequency trading<br />

TABLEAU DU MOIS :<br />

Les taux d’impôt en<br />

France<br />

RECHERCHE :<br />

Actionnariat des<br />

sa<strong>la</strong>riés<br />

QUESTION : Le<br />

passager c<strong>la</strong>ndestin<br />

LA LETTRE VERNIMMEN.NET<br />

• ACTUALITE : Un exemple de politique financière : celle<br />

de SEB<br />

• GRAPHIQUE DU MOIS : Dividendes et rachats d’actions<br />

en 2011<br />

• RECHERCHE : Des effets de <strong>la</strong> rémunération du<br />

directeur financier et de celle de son président<br />

• QUESTION ET REPONSE : La technique de <strong>la</strong> locked box<br />

* * *<br />

ACTUALITE : Un exemple de politique financière : celle<br />

de SEB<br />

Comme nous l’expliquons dans le chapitre de post-face du Vernimmen,<br />

finance et stratégie, <strong>la</strong> politique financière d’une entreprise doit tenir<br />

compte :<br />

• de l’environnement macro-économique ;<br />

• de <strong>la</strong> stratégie générale de l’entreprise ;<br />

• et de l’actionnariat.<br />

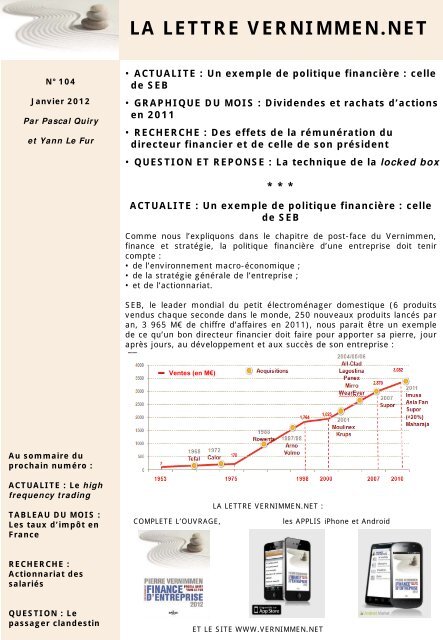

SEB, le leader mondial du petit électroménager domestique (6 produits<br />

vendus chaque seconde dans le monde, 250 nouveaux produits <strong>la</strong>ncés par<br />

an, 3 965 M€ de chiffre d’affaires en 2011), nous parait être un exemple<br />

de ce qu’un bon directeur financier doit faire pour apporter sa pierre, jour<br />

après jours, au développement et aux succès de son entreprise :<br />

Ventes (en M€)<br />

LA LETTRE VERNIMMEN.NET :<br />

COMPLETE L’OUVRAGE, les APPLIS iPhone et Android<br />

ET LE SITE WWW.VERNIMMEN.NET

N° 104<br />

Janvier 2012<br />

Par Pascal Quiry<br />

et Yann Le Fur<br />

LA LETTRE VERNIMMEN.NET<br />

SEB a été fondé en 1857 par une famille, les Lescure, qui ont introduit en<br />

bourse le groupe en 1975 et qui détiennent actuellement 44 % des<br />

actions, 57 % des droits de vote, et 10 poste d’administrateurs sur 15.<br />

Cette famille donne l’impression de se sentir moins propriétaire de ses<br />

actions que dépositaire de celles-ci pour <strong>la</strong> génération suivante, un peu<br />

dans l’esprit de slogan publicitaire des montres Patek Philippe (1) .<br />

Compte tenu de cet état d’esprit, nos lecteurs ne seront pas surpris que <strong>la</strong><br />

politique financière soit marquée du sceau de <strong>la</strong> prudence. Sur les 10<br />

dernières années, le rapport dette / EBE n’a jamais dépassé 2 fois. De <strong>la</strong><br />

même façon depuis 1985 (2) , le dividende par action n’a jamais été réduit,<br />

ce qui veut dire que le taux de distribution moyen est faible pour<br />

permettre à l’entreprise de s’autofinancer plus <strong>la</strong>rgement mais aussi pour<br />

ne pas avoir à réduire le dividende par action en cas de crise sévère<br />

comme en 1998 et 1999 (crise russe). Le graphique suivant, qui fait partie<br />

des nouveaux graphiques créés pour l’édition 2012 du Vernimmen,<br />

l’illustre :<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

BPA DPA<br />

Bénéfices par action et Dividendes par action chez SEB, en euro.<br />

1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010<br />

Source : Rapports annuels<br />

Lorsque le bloc familial est fait d’environ 260 membres dont un seul<br />

travaille dans l’entreprise, il vaut mieux faire attention à <strong>la</strong> politique de<br />

distribution : pour certains actionnaires familiaux ce<strong>la</strong> représente une<br />

partie importante de leurs revenus. La fidélité actionnariale a pour<br />

corol<strong>la</strong>ire <strong>la</strong> constance dans <strong>la</strong> politique de distribution : dividende jamais<br />

réduit et progressant en moyenne de 8,3 % par an.<br />

La stratégie générale de l’entreprise est le second élément déterminant<br />

d’une politique financière. SEB est dans un secteur d’intensité<br />

capitalistique faible : le rapport chiffre d’affaires sur actif économique est<br />

de l’ordre de 1,7 et les investissements annuels de l’ordre de 120 M€<br />

représentent 30 % de <strong>la</strong> capacité d’autofinancement. En fait, une partie<br />

des investissements passe par le compte de résultat : <strong>la</strong> recherche<br />

développement (2 % du chiffre d’affaires) et <strong>la</strong> publicité (3 à 4 %, soit<br />

autant que les investissements c<strong>la</strong>ssiques).<br />

(1) You never actually own a Patek Philippe. Your merely look after it for the next generation.<br />

(2) Nous ne sommes pas remontés avant.<br />

2

N° 104<br />

Janvier 2012<br />

Par Pascal Quiry<br />

et Yann Le Fur<br />

LA LETTRE VERNIMMEN.NET<br />

Dans ce secteur, SEB croit par croissance organique fondée sur<br />

l’expansion géographique (présent dans 150 pays) et l’innovation produit<br />

(de <strong>la</strong> super cocotte à <strong>la</strong> friteuse Actifry), mais aussi très <strong>la</strong>rgement par<br />

croissance externe. Des 21 marques que possède le groupe, une seule a<br />

été développée en interne (SEB), toutes les autres (Moulinex, Tefal,<br />

Krups, Calor, Lagostina, Supor, Rowenta, …) ont été acquises dont <strong>la</strong><br />

moitié depuis 2001.<br />

Autrement dit, <strong>la</strong> politique financière de SEB doit ménager des réserves de<br />

liquidités importantes, mobilisables à tout moment car en matière de<br />

croissance externe, il faut comme Saint Matthieu « veiller, car vous ne<br />

savez ni le jour ni l’heure » où telle ou telle cible deviendra disponible.<br />

Si SEB n’a un endettement bancaire et financier <strong>net</strong> que de 251 M€ au 30<br />

juin 2011, il dispose de ressources à long terme, tirées ou non, de 1,2<br />

Md€ en 2011 qui ne tombent (du fait des remboursements contractuels)<br />

qu’à 900 M€ en 2015. De quoi faire des emplettes !<br />

Ce qui veut aussi dire que le groupe supporte un coût pour cette flexibilité<br />

puisque les ressources à long terme tirées (537 M€ au 30 juin 2011), non<br />

utilisées dans le financement de l’actif économique (475 M€ à <strong>la</strong> même<br />

date) et donc p<strong>la</strong>cées en trésorerie ne rapportent pas dans le contexte<br />

actuelle le même taux d’intérêt qu’elles ne coûtent. Mais comme toute<br />

police d’assurance, <strong>la</strong> flexibilité financière a un coût.<br />

En matière de financements, SEB n’a eu de cesse depuis quelques années<br />

de suivre 4 principes :<br />

• diversifier ses sources de financement ;<br />

• étendre <strong>la</strong> maturité des financements ;<br />

• être proche d’un nombre limité de banquiers ;<br />

• mettre en p<strong>la</strong>ce des documentations juridiques souples et les moins<br />

contraignantes possibles.<br />

Diversifier les sources de financement, ce<strong>la</strong> signifie compléter les sources<br />

de financement existantes auprès des banques et du marché des billets de<br />

trésorerie par l’appel au marché obligataire coté (300 M€ sur 5 ans p<strong>la</strong>cés<br />

en mai 2011) et au marché obligataire privé (émission en 2008 de 161 M€<br />

d’obligations dites Schuldschein (3) à échéance 2013 et 2015 souscrites<br />

par des investisseurs allemands).<br />

Etendre <strong>la</strong> maturité des financements signifie principalement de réduire<br />

fortement <strong>la</strong> part du financement par billets de trésorerie, ressources par<br />

définition à court terme (4) . Réduire ne veut pas dire arrêter. Le<br />

programme de 600 M€ n’a jamais été arrêté pour que les investisseurs sur<br />

ce marché n’aient pas <strong>la</strong> pénible impression que SEB ne vient les solliciter<br />

que lorsqu’il a besoin d’eux et qu’il ne trouve pas de ressources ailleurs.<br />

Etre proche d’un nombre limité de banques afin de pouvoir être plus sûr<br />

de leur engagement à soutenir le groupe, y compris dans les moments<br />

difficiles, a signifié réduire le nombre de banques participantes au crédit<br />

syndiqué de 40 à 9 à son renouvellement en 2004, puis à 7 en 2006 et<br />

2011. Celles-ci, en contrepartie d’une prise de risque supérieure, ont<br />

trouvé une part de marché plus importante dans le « side business » qui<br />

améliore <strong>la</strong> rentabilité pour elles de l’activité de crédit : cash<br />

management, change, couverture, épargne sa<strong>la</strong>riale, etc …<br />

(3) Pour plus de détails, voir le chapitre 30 du Vernimmen 2012.<br />

(4) Pour plus de détails, voir le chapitre 26 du Vernimmen 2012.<br />

3

N° 104<br />

Janvier 2012<br />

Par Pascal Quiry<br />

et Yann Le Fur<br />

LA LETTRE VERNIMMEN.NET<br />

L’inconvénient d’une telle pratique est que si l’une des banques venait à<br />

disparaître (faillite, rachat, fusion), ce qui est toujours possible dans<br />

l’environnement actuel, un besoin de financement naîtrait à moyen terme.<br />

Mais nul doute que compte tenu de <strong>la</strong> qualité de l’entreprise, quelques<br />

établissements se précipiteraient pour se substituer.<br />

Concernant <strong>la</strong> documentation juridique souple et <strong>la</strong> moins contraignante<br />

possible, le cheval de bataille de SEB a été de faire sauter ses covenants<br />

(5) , ce qu’il a obtenu en 2006. C’est plus une question de principe qu’autre<br />

chose. Le faible risque re<strong>la</strong>tif de son activité et son faible niveau<br />

d’endettement expliquent cette situation.<br />

Bien évidemment, avoir une politique financière intelligente est beaucoup<br />

plus facile lorsque l’entreprise est performante opérationnellement et que<br />

le niveau d’endettement est faible : limiter le nombre de banques, axer<br />

principalement <strong>la</strong> dette sur les échéances LT avec des documentations<br />

bancaires légères, devient moins aisée pour les groupes plus lourdement<br />

endettés. Ce<strong>la</strong> dit, c’est quand tout va bien qu’il faut être rigoureux et<br />

exigeant car quand <strong>la</strong> situation d’exploitation se dégrade, il est trop tard<br />

pour bien faire.<br />

De même, <strong>la</strong> diversification des sources de financement est plus<br />

compliquée pour les groupes plus petits : pas d’accès au marché<br />

obligataire, voire aux billets de trésorerie. Mais d’autres sources restent<br />

disponibles (factoring, leasing). La diversification des sources de<br />

financement n’est pas enfin sans coût : lourdeurs de gestion, voire<br />

décotes de liquidité si les produits de marché sont émis en trop faibles<br />

volumes. Il doit donc y avoir un équilibre. Il semble que SEB l’a trouvé.<br />

* * *<br />

Notre lecteur aura compris que <strong>la</strong> politique financière de SEB a un coté<br />

exemp<strong>la</strong>ire par son adéquation à son environnement industriel et<br />

actionnarial. Il ne nous appartient pas de décerner des prix Vernimmen<br />

mais s’il en existait un, <strong>la</strong> direction financière de SEB, dont <strong>la</strong> devise est<br />

« Sale is vanity, profit is sanity, cash is reality » serait un sérieux<br />

prétendant.<br />

(5) Pour plus de détails, voir le chapitre 39 du Vernimmen 2012.<br />

* * *<br />

GRAPHIQUE DU MOIS : Dividendes et rachats d’actions<br />

en 2011<br />

Avec 5,7 Md€ de rachats d’actions en 2011, les entreprises du CAC 40 ont<br />

triplé les restitutions de liquidités à leur actionnaires, à charge pour eux de<br />

les investir auprès de sociétés qui ont besoin de capitaux propres. Ceci<br />

correspond bien à <strong>la</strong> nature totalement discrétionnaire de cette forme de<br />

distribution de liquidités aux actionnaires qui peut être arrêtée à tout<br />

moment (1) . On reste, sans surprise vue <strong>la</strong> conjoncture économique, loin<br />

du plus haut de 2007 (19,2 Md€).<br />

(1) Pour plus de détails, voir le chapitre 42 du Vernimmen 2012.<br />

4

N° 104<br />

Janvier 2012<br />

Par Pascal Quiry<br />

et Yann Le Fur<br />

Groupe<br />

LA LETTRE VERNIMMEN.NET<br />

20 000<br />

16 000<br />

12 000<br />

8 000<br />

4 000<br />

17 groupes ont procédé à des rachats d’actions significatifs en 2011 contre<br />

9 en 2010, soit en profitant de niveaux de cours perçus alors comme bas<br />

en août/septembre et créant autant d’opportunités (Peugeot, BNP Paribas,<br />

etc.) pour neutraliser <strong>la</strong> dilution liée à <strong>la</strong> création récente de titres (Sanofi,<br />

France Télécom) ou pour renforcer à bon compte <strong>la</strong> position d’un<br />

actionnaire principal mais loin d’être majoritaire (Bouygues qui est le<br />

champion cette année des rachats d’actions avec 1 422 M€ et environ<br />

13% du capital) (2) .<br />

En 2011, seul Safran a procédé à une cession d’actions rachetées les<br />

années précédentes pour un montant significatif (189 M€).<br />

Rachat <strong>net</strong><br />

d'actions en 2011<br />

(en M€)<br />

0<br />

-4 000<br />

7 618<br />

Rachats <strong>net</strong>s en<br />

% du capital au<br />

31/12/2011<br />

9 209<br />

Dividendes versés en<br />

cash en 2011 (en<br />

M€)<br />

Dividendes versés en<br />

actions en 2011 (en<br />

M€)<br />

Somme rachats <strong>net</strong>s et<br />

dividendes versés en 2011<br />

(en M€)<br />

(2) Pour plus de détails, voir <strong>la</strong> Lettre Vernimmen.<strong>net</strong> n° 102 de novembre 2011.<br />

En % de <strong>la</strong> capitalisation<br />

boursière moyenne 2011<br />

1 TOTAL 0 0,0% 5 100 5 100 5,6%<br />

2 SANOFI 1 075 5,2% 1 372 1 890 4 337 6,5%<br />

3 FRANCE TELECOM 245 0,6% 3 706 3 951 10,3%<br />

4 GDF SUEZ 284 0,5% 3 336 3 620 6,5%<br />

5 BNP PARIBAS 488 0,9% 2 518 3 006 5,6%<br />

6 EDF 329 0,7% 2 136 2 465 5,0%<br />

7 BOUYGUES 1 422 13,4% 570 1 992 18,8%<br />

8 VIVENDI 70 0,3% 1 731 1 801 7,9%<br />

9 AXA -35 -0,1% 1 682 1 647 5,4%<br />

10 VINCI 501 5,7% 898 1 399 6,4%<br />

11 DANONE 571 1,9% 786 1 357 4,4%<br />

12 SOCIETE GENERALE 54 0,4% 398 889 1 341 5,1%<br />

13 L'OREAL 0 0,0% 1 065 1 065 2,2%<br />

14 LVMH -1 0,0% 1 063 1 062 1,9%<br />

15 CREDIT AGRICOLE -58 -0,3% 162 919 1 023 4,8%<br />

16 ARCELORMITTAL 0 0,0% 895 895 2,7%<br />

17 SCHNEIDER ELECTRIC 0 0,0% 856 856 6,1%<br />

18 CARREFOUR 98 0,6% 709 807 4,8%<br />

19 AIR LIQUIDE 97 0,4% 684 781 3,0%<br />

20 UNIBAIL-RODAMCO 18 0,0% 735 753 5,6%<br />

21 SAINT GOBAIN 121 1,1% 603 724 3,5%<br />

22 VEOLIA ENVIRONNEMENT 0 0,0% 203 382 585 6,6%<br />

23 PPR 109 1,8% 441 550 3,8%<br />

24 PEUGEOT 199 1,1% 250 449 7,6%<br />

25 PERNOD-RICARD 60 0,6% 382 442 2,5%<br />

26 ESSILOR 160 1,4% 172 331 3,0%<br />

27 MICHELIN 0 0,0% 138 177 315 3,2%<br />

28 LAFARGE 0 0,0% 288 288 2,6%<br />

29 LEGRAND -1 0,0% 231 230 3,1%<br />

30 ALSTOM 5 0,0% 183 188 1,8%<br />

31 STMICROELECTRONICS 0 0,0% 180 180 2,9%<br />

32 EADS 2 0,0% 178 180 1,0%<br />

33 VALLOUREC 19 0,1% 67 86 172 2,1%<br />

34 TECHNIP 5 0,1% 156 161 2,1%<br />

35 CAP GEMINI -2 0,0% 154 152 2,8%<br />

36 ACCOR 0 0,0% 141 141 2,2%<br />

37 RENAULT 53 0,8% 88 141 1,3%<br />

38 PUBLICIS 0 0,0% 129 129 1,8%<br />

39 SAFRAN -189 -1,7% 202 14 0,1%<br />

40 ALCATEL-LUCENT 0 0,0% 0 0 0,0%<br />

Cumul 5 699 0,6% 34 589 4 343 44 631 4,8%<br />

6 264<br />

7 869<br />

19 200<br />

2003 2004 2005 2006 2007 2008 2009 2010 2011<br />

11 240<br />

-70<br />

1 952<br />

5 699<br />

5

N° 104<br />

Janvier 2012<br />

Par Pascal Quiry<br />

et Yann Le Fur<br />

LA LETTRE VERNIMMEN.NET<br />

Coté dividendes, 37,9 Md€ ont été versés en 2011, soit une progression<br />

comparable à celle de l’indice des prix, et on est ainsi revenu au niveau de<br />

2007 (3) : 37,8 Md€.<br />

Sur cette somme, 11 % ont été versés en actions dont près de <strong>la</strong> moitié<br />

par Sanofi, ce qui est surprenant compte tenu du niveau de cash-flows de<br />

ce groupe. Les autres pratiquants ont été des groupes en mal de capitaux<br />

propres (Crédit Agricole et Société Générale) ou de liquidités (Véolia).<br />

Comme l’an passé le trio de tête des versements de dividendes représente<br />

de l’ordre du tiers des dividendes versés, et comme on ne change pas une<br />

équipe qui gagne, il est toujours composé de Total, GDF – Suez et France<br />

Télécom. Si on ajoute BNP Paribas et Vivendi, on atteint avec 5 groupes<br />

presque 50 % des dividendes. Comme quoi, même au sein du CAC 40, les<br />

inégalités sont criantes !<br />

Alcatel se retrouve tout seul cette année à ne pas verser de dividendes,<br />

Renault et Peugeot du fait de l’amélioration de leur conjoncture en ayant<br />

repris le versement et Natixis ayant quitté le CAC 40.<br />

Le taux de distribution pour les entreprises du CAC 40 qui ont versé un<br />

dividende est de 47 %, soit très proche de sa moyenne historique de 45%<br />

et en retrait comme nous l’avions anticipé (4) par rapport au taux de 59%<br />

de 2009 qui avait mécaniquement monté compte tenu de <strong>la</strong> propension<br />

naturelle, lors que les profits sont en baisse, à moins réduire le dividende.<br />

Pour cette année, il pourrait baisser un petit peu et nous anticipons un<br />

volume de rachats d’actions probablement stables au mieux, Bouygues et<br />

BNP Paribas y recourant <strong>net</strong>tement moins, Sanofi probablement plus. Les<br />

groupes dont les cours sont bas dans une perspectives historique (ce qui<br />

ne veut pas dire qu’ils soient sous-évalués) et qui, d’un point de vue<br />

valeur, auraient intérêt à y recourir, n’en ont souvent plus les moyens<br />

financiers (banques, automobile, acier).<br />

(3) Voir <strong>la</strong> Lettre Vernimmen.<strong>net</strong> n° 63 de mars 2008.<br />

(4) Pour plus de détails, voir <strong>la</strong> Lettre Vernimmen.<strong>net</strong> n° 95 de février 2011.<br />

* * *<br />

RECHERCHE : Des effets de <strong>la</strong> rémunération du<br />

directeur financier et de celle de son président<br />

avec <strong>la</strong> col<strong>la</strong>boration de Simon Gueguen<br />

Enseignant-chercheur à Paris Dauphine<br />

La séparation entre <strong>la</strong> propriété et le contrôle dans les grandes sociétés<br />

cotées a donné lieu depuis plusieurs décennies au développement d’une<br />

littérature sur les incitations. Le contrat du dirigeant (et en particulier sa<br />

rémunération) doit l’inciter à agir dans l’intérêt des actionnaires. Pour<br />

compléter les modèles théoriques, de nombreux travaux empiriques ont<br />

étudié les conséquences de ces contrats sur les décisions concrètes prises<br />

par le dirigeant.<br />

6

N° 104<br />

Janvier 2012<br />

Par Pascal Quiry<br />

et Yann Le Fur<br />

LA LETTRE VERNIMMEN.NET<br />

Nous présentons ce mois-ci une étude (1) qui s’inscrit dans ce champ<br />

disciplinaire, et qui apporte une contribution originale : en plus du<br />

directeur général (CEO, chief executive officer), les auteurs se sont<br />

intéressés au directeur financier (CFO, chief financial officer). Leur étude<br />

montre que le directeur général prend les grandes décisions en matière de<br />

financement (levier financier, liquidités) alors que le directeur financier<br />

prend les décisions plus techniques (maturité de <strong>la</strong> dette, lissage des<br />

bénéfices comptables).<br />

Les auteurs ont construit deux indicateurs d’incitations pour les dirigeants,<br />

delta et vega. Le delta mesure <strong>la</strong> sensibilité de <strong>la</strong> richesse du manager au<br />

prix de l’action ; c’est l’effet c<strong>la</strong>ssique d’une rémunération à <strong>la</strong><br />

performance. Comme le dirigeant n’a pas <strong>la</strong> possibilité de diversifier son<br />

patrimoine de <strong>la</strong> même façon qu’un actionnaire, un delta élevé crée une<br />

incitation à réduire le risque (en particulier le risque spécifique à<br />

l’entreprise, non rémunéré). Le vega représente <strong>la</strong> sensibilité de <strong>la</strong><br />

richesse du manager à <strong>la</strong> vo<strong>la</strong>tilité de l’action. Par exemple, vega est plus<br />

élevé si le dirigeant détient des stock-options. Toutes choses égales par<br />

ailleurs, un vega élevé crée une incitation à augmenter le risque.<br />

L’analyse empirique est fondée sur un échantillon <strong>la</strong>rge d’entreprises<br />

américaines entre 1993 et 2005. Les auteurs ont porté une attention<br />

particulière à <strong>la</strong> robustesse de leurs résultats ; les critères explicatifs<br />

c<strong>la</strong>ssiques des modes de financement ont été pris en compte (2) . Les<br />

résultats sont les suivants :<br />

1. Levier financier (3) . Un delta élevé du directeur général réduit<br />

significativement le levier financier, alors qu’un vega élevé l’augmente.<br />

Ceci est conforme au fait qu’un levier financier plus élevé augmente le<br />

risque de l’action. Les incitations du directeur financier n’ont quant à elles<br />

pas d’impact statistiquement significatif.<br />

2. Liquidités disponibles. Des études précédentes ont montré qu’un<br />

niveau élevé de liquidités disponibles permettait de réduire le risque. Les<br />

résultats sont semb<strong>la</strong>bles au levier financier pour le directeur général :<br />

plus de liquidités (donc moins de risque) avec un delta élevé, moins de<br />

liquidités avec un vega élevé. Les résultats sont significatifs et vont dans<br />

le même sens pour le directeur financier ; toutefois l’impact des incitations<br />

du directeur général est environ deux fois supérieur.<br />

3. Maturité de <strong>la</strong> dette (4) . Une dette à plus court terme augmente le<br />

risque lié au refinancement et à <strong>la</strong> variabilité des taux d’intérêt. Cette fois,<br />

ce sont les incitations du directeur général qui ne sont pas statistiquement<br />

significatives. Pour le directeur financier, un delta élevé conduit à une<br />

maturité plus longue (moins de risque), et un vega élevé à une maturité<br />

plus courte.<br />

(1) S.CHAVA et A.PURNANANDAM (2010), CEOs versus CFOs : Incentives and corporate<br />

policies, Journal of Financiel Economics, vol.97, pages 263-278.<br />

(2) Il s’agit notamment de critères de taille, de rentabilité, de nature des actifs et de santé<br />

financière de l’entreprise.<br />

(3) Défini comme le levier comptable (endettement total / valeur comptable des actifs) ;<br />

d’autres définitions conduisent à des résultats simi<strong>la</strong>ires.<br />

(4) Les auteurs ont ici divisé <strong>la</strong> dette entre court terme (échéance moins de trois ans) et long<br />

terme (plus de trois ans).<br />

7

N° 104<br />

Janvier 2012<br />

Par Pascal Quiry<br />

et Yann Le Fur<br />

LA LETTRE VERNIMMEN.NET<br />

4. Lissage des résultats comptables. En utilisant les comptes de<br />

régu<strong>la</strong>risation (5) , les dirigeants peuvent réduire <strong>la</strong> vo<strong>la</strong>tilité des bénéfices<br />

comptables avec l’espoir que ce<strong>la</strong> réduise <strong>la</strong> vo<strong>la</strong>tilité de l’action. Pour le<br />

directeur général comme pour le directeur financier, un delta élevé<br />

conduit à plus de lissage et un vega élevé à moins de lissage ; l’impact est<br />

un peu plus élevé pour le directeur financier.<br />

Pour <strong>la</strong> première fois, une vaste étude empirique montre que les contrats<br />

incitatifs des directeurs généraux ET des directeurs financiers ont des<br />

conséquences sur <strong>la</strong> politique de financement de l’entreprise. Ces résultats<br />

devraient être pris en compte lors de <strong>la</strong> construction des packages de<br />

rémunération des hauts dirigeants dans les entreprises.<br />

(5) Pour une description des comptes de régu<strong>la</strong>risation, voir Vernimmen 2012, page 138.<br />

* * *<br />

QUESTION ET REPONSE : La technique de <strong>la</strong> locked box<br />

par Alban Bouley, BNP Paribas – Corporate <strong>Finance</strong> -<br />

Le locked-box est un mécanisme par lequel, lors d’une cession<br />

d’entreprise, les parties conviennent d’un prix fixe de cession / d’achat, ce<br />

prix ne faisant l’objet d’aucun ajustement que ce soit avant ou après le<br />

closing (réalisation définitive de <strong>la</strong> vente). Il est calculé sur <strong>la</strong> base de<br />

comptes récents (derniers comptes audités ou, si <strong>la</strong> date de ces derniers<br />

est trop éloignée, des comptes intermédiaires généralement non audités)<br />

appelés compte de référence.<br />

La société est donc transmise « économiquement » à l’acquéreur à<br />

compter de <strong>la</strong> date des comptes de référence, et « juridiquement » au<br />

closing, ce qui représente une zone de risques pour l’acquéreur.<br />

CMS estime, dans son étude annuelle des pratiques européennes de fusion<br />

acquisition (1) , que près de deux tiers des opérations intervenues en<br />

France en 2010 sans ajustement de prix avaient recours à un tel<br />

mécanisme, mais simplement 41% en Allemagne, 24 % au Royaume-Uni<br />

et seulement 9% en Europe du Sud. Ce qui <strong>la</strong>isse supposer qu’il y a aussi<br />

une dimension culturelle.<br />

La mise en p<strong>la</strong>ce du locked-box lors d’une cession d’entreprise présente<br />

naturellement certains avantages pour le vendeur et ses conseils :<br />

• Système d’une grande simplicité notamment par rapport à une<br />

transaction avec un ajustement de prix lorsque les comptes sont arrêtés.<br />

Le prix offert est ferme, sans ajustement, et les offres reçues dans le<br />

cadre d’un appel d’offres sont plus facilement comparables (valeur des<br />

capitaux propres c<strong>la</strong>irement articulée et contrat de cession potentiellement<br />

pré-négocié) ;<br />

• Les transactions à prix fixe permettent d’éviter <strong>la</strong> mobilisation excessive<br />

de ressources tant en interne qu’en externe et d’échapper à des risques<br />

de litiges post-closing dans le cadre de <strong>la</strong> mise en œuvre de l’ajustement<br />

de prix ;<br />

(1) CMS European M&A Study.<br />

8

N° 104<br />

Janvier 2012<br />

Par Pascal Quiry<br />

et Yann Le Fur<br />

LA LETTRE VERNIMMEN.NET<br />

• L’absence de comptes de closing génère également une plus grande<br />

rapidité d’exécution, et plus particulièrement, offre <strong>la</strong> possibilité au<br />

vendeur de redistribuer à ses actionnaires ou investisseurs le prix perçu<br />

dans le cadre de <strong>la</strong> transaction dès <strong>la</strong> date du closing.<br />

Ceci explique pourquoi le locked-box est aussi prisé par les fonds<br />

d’investissement.<br />

Malgré des avantages indéniables, <strong>la</strong> mise en p<strong>la</strong>ce du locked-box n’est<br />

cependant pas sans encombre ni difficulté, et présuppose certaines<br />

conditions à sa réalisation ainsi qu’une grande préparation de <strong>la</strong> part du<br />

vendeur et de ses conseils.<br />

Il est en effet nécessaire d’avoir une intensité concurrentielle forte lors du<br />

processus de vente envisagé afin que le mécanisme de locked-box soit<br />

accepté par tous ou par <strong>la</strong> majorité des acquéreurs potentiels. Notons que<br />

les entreprises industrielles sont généralement moins habituées aux<br />

transactions à prix fixes que les fonds d’investissement. En fonction de <strong>la</strong><br />

typologie des acquéreurs, de l’intensité concurrentielle perçue<br />

(notamment durant <strong>la</strong> phase 1 de remise d’offre indicative) et des<br />

caractéristiques de <strong>la</strong> société cible (performances financières stables,<br />

comptabilité de gestion fiable et diligente, etc), le vendeur et ses conseils<br />

pourront opter entre une transaction à prix fixe et une transaction avec<br />

ajustement de prix.<br />

Par ailleurs, il est essentiel que le vendeur et ses conseils préparent<br />

certains chantiers critiques à <strong>la</strong> bonne réalisation d’une transaction avec<br />

mécanisme de locked-box.<br />

• Durée du processus de vente : il est important de prévoir une phase<br />

2 de remise d’offre ferme suffisamment longue (7 à 8 semaines) afin que<br />

l’acquéreur ait le temps de mener un audit approfondi avant <strong>la</strong> remise de<br />

l’offre ferme / signature ;<br />

• Due diligence : <strong>la</strong> préparation d’un rapport détaillé de Vendor Due<br />

Diligence (VDD) et <strong>la</strong> tenue de réunions avec différents experts (fiscal,<br />

juridique, social, environnemental, retraites, etc) sont également très<br />

importantes afin de donner le confort maximum à l’acquéreur. La<br />

responsabilité desdits experts / conseils pourra le cas échéant être<br />

engagée par le biais d’une reliance letter ;<br />

•Comptes de références : si <strong>la</strong> date des derniers comptes audités est<br />

trop éloignée de <strong>la</strong> date de <strong>la</strong> transaction, des comptes intermédiaires<br />

(généralement non audités) seront préparés par le vendeur. Dans certains<br />

cas, le vendeur et <strong>la</strong> banque conseil pourront décider de fournir aux<br />

acquéreurs potentiels lors de <strong>la</strong> phase 2 des estimations de flux de<br />

trésorerie entre <strong>la</strong> date estimée des comptes intermédiaires et <strong>la</strong> date de<br />

réalisation de <strong>la</strong> transaction ; ceci afin d’éviter des négociations qui<br />

peuvent être lourdes sur ces estimations compte tenu des enjeux, comme<br />

précisés ci-dessus, pour l’acquéreur ;<br />

• Contrat de vente (SPA) : des sessions de pré-négociations avec les<br />

avocats sur le SPA pourront avoir lieu durant <strong>la</strong> phase 2, avec pour<br />

objectif d’avoir une offre ferme avec des SPA « quasi-signables » et un<br />

mécanisme de locked-box accepté par tous à <strong>la</strong> remise des offres fermes.<br />

Enfin, si le locked-box est re<strong>la</strong>tivement moins protecteur pour l’acquéreur<br />

en raison de l’absence d’ajustement de prix après le closing, notons qu’il<br />

existe tout de même certaines protections et que sa mise en p<strong>la</strong>ce peut<br />

s’avérer avantageuse.<br />

9

N° 104<br />

Janvier 2012<br />

Par Pascal Quiry<br />

et Yann Le Fur<br />

Au sommaire du<br />

prochain numéro :<br />

ACTUALITE : Le high<br />

frequency trading<br />

TABLEAU DU MOIS :<br />

Les taux d’impôt en<br />

France<br />

RECHERCHE :<br />

Actionnariat des<br />

sa<strong>la</strong>riés<br />

QUESTION : Le<br />

passager c<strong>la</strong>ndestin<br />

LA LETTRE VERNIMMEN.NET<br />

Enfin, si le locked-box est re<strong>la</strong>tivement moins protecteur pour l’acquéreur<br />

en raison de l’absence d’ajustement de prix après le closing, notons qu’il<br />

existe tout de même certaines protections et que sa mise en p<strong>la</strong>ce peut<br />

s’avérer avantageuse.<br />

Des protections contractuelles pourront être négociées, notamment afin<br />

de se protéger contre d’éventuelles déperditions de valeur pendant <strong>la</strong><br />

période intermédiaire : permitted / non permitted leakages (définissant ce<br />

que le vendeur a le droit de prélever sur l’entreprise comme dividende,<br />

commission de gestion, ….), c<strong>la</strong>use de gestion en bon père de famille,<br />

garantie sur les comptes de référence, etc.<br />

Le locked-box peut s’avérer être un avantage compétitif important pour un<br />

acquéreur potentiel dans le cadre d’un appel d’offres concurrentiel<br />

(différences d’appréciation entre les acquéreurs des flux générés par <strong>la</strong><br />

société pendant <strong>la</strong> période intermédiaire) et également permettre à<br />

l’acquéreur de profiter de l’upside du business p<strong>la</strong>n entre <strong>la</strong> date des<br />

comptes de référence et le closing.<br />

Pour plus de détails sur le processus de vente d’une entreprise, voir le<br />

chapitre 47 du Vernimmen 2012.<br />

* * *<br />

Au sommaire de <strong>la</strong> Vernimmen.com Newsletter<br />

•NEWS: Accounting and value<br />

de janvier 2012<br />

•THIS MONTH'S GRAPH: Late payements in Europe<br />

•RESEARCH: Nature or nurture: what determines investor behavior?<br />

•Q&A: Locked box mecanism<br />

Pour <strong>la</strong> consulter cliquez ici<br />

LA LETTRE VERNIMMEN.NET<br />

COMPLETE L’OUVRAGE, les APPLIS iPhone et Android<br />

ET LE SITE WWW.VERNIMMEN.NET