IAS 32 F, Instruments financiers : Présentation - PD Net

IAS 32 F, Instruments financiers : Présentation - PD Net

IAS 32 F, Instruments financiers : Présentation - PD Net

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

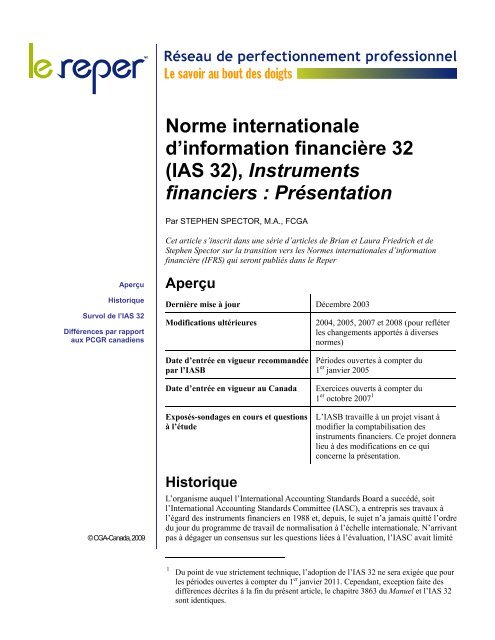

Norme internationale<br />

d’information financière <strong>32</strong><br />

(<strong>IAS</strong> <strong>32</strong>), <strong>Instruments</strong><br />

<strong>financiers</strong> : Présentation<br />

Par STEPHEN SPECTOR, M.A., FCGA<br />

Cet article s’inscrit dans une série d’articles de Brian et Laura Friedrich et de<br />

Stephen Spector sur la transition vers les Normes internationales d’information<br />

financière (IFRS) qui seront publiés dans le Reper<br />

Aperçu<br />

Historique<br />

Survol de l’<strong>IAS</strong> <strong>32</strong><br />

Différences par rapport<br />

aux PCGR canadiens<br />

Aperçu<br />

Dernière mise à jour Décembre 2003<br />

Modifications ultérieures<br />

2004, 2005, 2007 et 2008 (pour refléter<br />

les changements apportés à diverses<br />

normes)<br />

Date d’entrée en vigueur recommandée<br />

par l’<strong>IAS</strong>B<br />

Date d’entrée en vigueur au Canada<br />

Exposés-sondages en cours et questions<br />

à l’étude<br />

Périodes ouvertes à compter du<br />

1 er janvier 2005<br />

Exercices ouverts à compter du<br />

1 er octobre 2007 1<br />

L’<strong>IAS</strong>B travaille à un projet visant à<br />

modifier la comptabilisation des<br />

instruments <strong>financiers</strong>. Ce projet donnera<br />

lieu à des modifications en ce qui<br />

concerne la présentation.<br />

© CGA-Canada, 2009<br />

Historique<br />

L’organisme auquel l’International Accounting Standards Board a succédé, soit<br />

l’International Accounting Standards Committee (<strong>IAS</strong>C), a entrepris ses travaux à<br />

l’égard des instruments <strong>financiers</strong> en 1988 et, depuis, le sujet n’a jamais quitté l’ordre<br />

du jour du programme de travail de normalisation à l’échelle internationale. N’arrivant<br />

pas à dégager un consensus sur les questions liées à l’évaluation, l’<strong>IAS</strong>C avait limité<br />

1<br />

Du point de vue strictement technique, l’adoption de l’<strong>IAS</strong> <strong>32</strong> ne sera exigée que pour<br />

les périodes ouvertes à compter du 1 er janvier 2011. Cependant, exception faite des<br />

différences décrites à la fin du présent article, le chapitre 3863 du Manuel et l’<strong>IAS</strong> <strong>32</strong><br />

sont identiques.

sa norme initiale, soit la Norme comptable internationale <strong>32</strong> (<strong>IAS</strong> <strong>32</strong>), <strong>Instruments</strong><br />

<strong>financiers</strong> : Informations à fournir et présentation, publiée en 1995, aux questions de<br />

présentation et d’informations à fournir. Après une période de travaux supplémentaires,<br />

l’<strong>IAS</strong> 39, <strong>Instruments</strong> <strong>financiers</strong> : Comptabilisation et évaluation, a été publié en 1999 afin<br />

de traiter des questions qui n’avaient pas été abordées dans l’<strong>IAS</strong> <strong>32</strong>.<br />

En 2001, l’International Accounting Standards Board (<strong>IAS</strong>B) a succédé à l’<strong>IAS</strong>C. En 2002,<br />

en réponse à des questions pratiques soulevées par les cabinets de vérification, les normalisateurs<br />

nationaux, les autorités de réglementation et d’autres parties prenantes, ainsi qu’aux problèmes<br />

soulevés dans le cadre du processus d’élaboration des directives de mise en œuvre de l’<strong>IAS</strong> 39,<br />

l’<strong>IAS</strong>B a proposé des modifications à l’<strong>IAS</strong> <strong>32</strong> et à l’<strong>IAS</strong> 39. Des versions révisées de ces<br />

normes ont été publiées en décembre 2003. Le débat s’est poursuivi, donnant lieu à plusieurs<br />

modifications à ces normes et, en août 2005, l’<strong>IAS</strong>B a étoffé les obligations d’informations<br />

énoncées dans l’<strong>IAS</strong> <strong>32</strong> en publiant la Norme internationale d’information financière 7<br />

(IFRS 7), <strong>Instruments</strong> <strong>financiers</strong> : Informations à fournir. Il ne restait plus dans l’<strong>IAS</strong> <strong>32</strong> que<br />

les questions de présentation.<br />

Survol de l’<strong>IAS</strong> <strong>32</strong><br />

Objectif<br />

L’objectif de l’<strong>IAS</strong> <strong>32</strong> comporte deux volets : premièrement, établir des principes régissant la<br />

présentation des instruments <strong>financiers</strong> comme passifs ou comme capitaux propres ainsi que<br />

la compensation des actifs <strong>financiers</strong> et passifs <strong>financiers</strong>, et deuxièmement, aider les utilisateurs<br />

des états <strong>financiers</strong> à mieux comprendre l’importance des instruments <strong>financiers</strong> au regard de<br />

la situation financière, de la performance financière et des flux de trésorerie de l’entité.<br />

L’<strong>IAS</strong> <strong>32</strong> adopte le point de vue de l’émetteur et traite :<br />

• du classement des instruments <strong>financiers</strong> en actifs <strong>financiers</strong>, passifs <strong>financiers</strong> et<br />

instruments de capitaux propres;<br />

• du classement des intérêts, dividendes, profits et pertes y afférents; et<br />

• des circonstances dans lesquelles des actifs et des passifs <strong>financiers</strong> doivent être compensés.<br />

Les principes énoncés dans l’<strong>IAS</strong> <strong>32</strong> viennent compléter les principes de comptabilisation et<br />

d’évaluation des actifs <strong>financiers</strong> et des passifs <strong>financiers</strong> énoncés dans l’<strong>IAS</strong> 39, <strong>Instruments</strong><br />

<strong>financiers</strong> : Comptabilisation et évaluation, et les principes relatifs aux informations à fournir<br />

à leur sujet énoncés dans l’IFRS 7, <strong>Instruments</strong> <strong>financiers</strong> : Informations à fournir.<br />

L’<strong>IAS</strong> <strong>32</strong> se distingue des autres normes en raison notamment de l’annexe qu’elle contient.<br />

Cette annexe renferme des directives sur l’application de l’<strong>IAS</strong> <strong>32</strong> et il est précisé que<br />

l’annexe fait partie intégrante de la norme.<br />

Champ d’application<br />

L’<strong>IAS</strong> <strong>32</strong> s’applique à tous les contrats d’achat ou de vente d’un élément non financier qui<br />

peuvent faire l’objet d’un règlement net en trésorerie ou en un autre instrument financier, ou<br />

par l’échange d’instruments <strong>financiers</strong>, comme si les contrats étaient des instruments<br />

<strong>financiers</strong>, à l’exception des contrats conclus et maintenus en vue de la réception ou de la<br />

livraison d’un élément non financier selon les contraintes auxquelles s’attend l’entité en<br />

matière d’achat, de vente ou d’utilisation (8).<br />

L’<strong>IAS</strong> <strong>32</strong> s’applique à toutes les entités, sauf dans les cas où elle renvoie expressément à une<br />

autre norme et/ou à un traitement comptable différent (4). Elle ne s’applique pas, par<br />

exemple, aux participations dans des filiales, des entreprises associées ou des coentreprises<br />

Norme internationale d’information financière <strong>32</strong> (<strong>IAS</strong> <strong>32</strong>), • 2<br />

<strong>Instruments</strong> <strong>financiers</strong> : Présentation

comptabilisées conformément à l’<strong>IAS</strong> 27, États <strong>financiers</strong> consolidés et individuels, l’<strong>IAS</strong> 28,<br />

Participations dans des entreprises associées, ou l’<strong>IAS</strong> 31, Participations dans des<br />

coentreprises. De même, l’<strong>IAS</strong> <strong>32</strong> ne s’applique pas aux droits et obligations des employeurs<br />

découlant de plans d’avantages au personnel auxquels s’applique l’<strong>IAS</strong> 19, Avantages du<br />

personnel, ni aux contrats d’assurance tels que définis dans l’IFRS 4, Contrats d’assurance<br />

ou aux instruments <strong>financiers</strong> qui entrent dans le champ d’application de l’IFRS 4. Enfin,<br />

l’<strong>IAS</strong> <strong>32</strong> ne s’applique pas aux instruments <strong>financiers</strong>, contrats et obligations relevant de<br />

transactions dont le paiement est fondé sur des actions auxquels s’applique l’IFRS 2,<br />

Paiement fondé sur des actions, sauf pour des exceptions limitées qui sont présumées entrer<br />

dans le champ d’application de l’<strong>IAS</strong> <strong>32</strong>.<br />

Faits saillants de la norme<br />

Définitions<br />

Tenant compte des liens qui existent entre les trois normes portant sur les instruments<br />

<strong>financiers</strong>, l’<strong>IAS</strong> <strong>32</strong> fournit des définitions des termes clés (11) relatifs aux instruments<br />

<strong>financiers</strong>, mais pose une mise en garde bien claire : les termes utilisés dans la norme ont la<br />

signification indiquée dans la norme. Cela dit, la norme renvoie ensuite le lecteur à l’<strong>IAS</strong> 39<br />

pour les définitions d’une liste de termes (12), précisant que les termes définis au<br />

paragraphe 9 de l’<strong>IAS</strong> 39 sont utilisés dans l’<strong>IAS</strong> <strong>32</strong> avec la signification précisée dans<br />

l’<strong>IAS</strong> 39. Lorsque nous nous pencherons sur l’<strong>IAS</strong> 39, dans le cadre d’un autre article de la<br />

présente série, nous verrons que cette norme renvoie elle aussi l’utilisateur à l’<strong>IAS</strong> <strong>32</strong> pour les<br />

définitions de ce qui constitue un instrument financier, mais qu’elle fournit des précisions sur<br />

les termes auxquels renvoie le paragraphe 12 de l’<strong>IAS</strong> <strong>32</strong>.<br />

Un instrument financier est tout contrat qui donne lieu à un actif financier d’une entité et à<br />

un passif financier ou à un autre instrument de capitaux propres d’une autre entité.<br />

Un actif financier est tout actif qui est :<br />

• de la trésorerie;<br />

• un instrument de capitaux propres d’une autre entité;<br />

• un droit contractuel : de recevoir d’une autre entité de la trésorerie ou un autre actif<br />

financier; ou d’échanger des actifs ou des passifs <strong>financiers</strong> avec une autre entité à des<br />

conditions potentiellement favorables à l’entité;<br />

• un contrat qui sera ou pourra être réglé en instruments de capitaux propres de l’entité<br />

elle-même et qui est : un instrument non dérivé pour lequel l’entité est ou pourrait être<br />

tenue de recevoir un nombre variable d’instruments de capitaux propres de l’entité ellemême<br />

ou un instrument dérivé qui sera ou pourra être réglé autrement que par l’échange<br />

d’un montant fixe de trésorerie ou d’un autre actif financier contre un nombre fixe<br />

d’instruments de capitaux propres de l’entité elle-même.<br />

Un passif financier 2 est tout passif qui est :<br />

• une obligation contractuelle : de remettre à une autre entité de la trésorerie ou un autre actif<br />

financier; ou d’échanger des actifs <strong>financiers</strong> ou des passifs <strong>financiers</strong> avec une autre entité<br />

à des conditions potentiellement défavorables à l’entité;<br />

• un contrat qui sera ou pourra être réglé en instruments de capitaux propres de l’entité ellemême<br />

et qui est : un instrument non dérivé pour lequel l’entité est ou pourrait être tenue de<br />

2<br />

Par exception, un instrument qui répond à la définition d’un passif financier est classé comme<br />

un instrument de capitaux propres s’il comporte toutes les caractéristiques et rempli toutes les<br />

conditions décrites dans les paragraphes 16(a) et 16(b) ou les paragraphes 16(c) et 16(d).<br />

Norme internationale d’information financière <strong>32</strong> (<strong>IAS</strong> <strong>32</strong>), • 3<br />

<strong>Instruments</strong> <strong>financiers</strong> : Présentation

livrer un nombre variable de ses instruments de capitaux propres; ou un instrument dérivé<br />

qui sera ou pourra être réglé autrement que par l’échange d’un montant fixe de trésorerie<br />

ou d’un autre actif financier contre un nombre fixe d’instruments de capitaux propres de<br />

l’entité elle-même.<br />

Un instrument de capitaux propres est tout contrat mettant en évidence un intérêt résiduel<br />

dans les actifs d’une entité après déduction de tous ses passifs.<br />

La juste valeur est le montant pour lequel un actif pourrait être échangé, ou un passif éteint,<br />

entre parties bien informées, consentantes et agissant dans des conditions de concurrence<br />

normale.<br />

Un instrument remboursable au gré du porteur est un instrument financier qui confère à son<br />

porteur le droit de le restituer à l’émetteur contre de la trésorerie ou un autre actif financier,<br />

ou qui est automatiquement restitué à l’émetteur en cas de réalisation d’un événement futur<br />

incertain ou en cas de décès ou de prise de retraite du porteur de l’instrument.<br />

Comptabilisation et présentation<br />

L’<strong>IAS</strong> <strong>32</strong> (15) exige, lors de la comptabilisation initiale, que l’émetteur d’un instrument<br />

financier classe l’instrument ou ses composantes en tant que passif financier, actif financier ou<br />

instrument de capitaux propres selon la substance de l’accord contractuel et selon les<br />

définitions (11) d’un passif financier, d’un actif financier et d’un instrument de capitaux<br />

propres.<br />

Exception faite des circonstances décrites aux paragraphes 16(a) et 16(b) ou aux<br />

paragraphes 16(c) et 16(d) de l’<strong>IAS</strong> <strong>32</strong> (instruments remboursables au gré du porteur), l’un<br />

des traits distinctifs d’un passif financier par rapport à un instrument de capitaux propres<br />

réside dans l’existence d’une obligation contractuelle de l’une des parties à l’instrument<br />

financier de remettre à l’autre partie de la trésorerie ou un autre actif financier, ou d’une<br />

obligation d’échanger des actifs ou des passifs <strong>financiers</strong> avec le porteur à des conditions<br />

potentiellement défavorables à l’émetteur. Essentiellement, le porteur de l’instrument de<br />

capitaux propres ne peut contraindre l’émetteur à effectuer ce type de distribution car<br />

l’émetteur n’a pas l’obligation contractuelle de remettre de la trésorerie ou un autre actif<br />

financier au porteur. Il est à noter que le versement de dividendes ne fait pas d’un instrument<br />

de capitaux propres un passif financier, car les dividendes ne sont pas obligatoires, exception<br />

faite de certaines actions préférentielles assorties d’un droit à un dividende cumulatif.<br />

Inversement, si une entité ne dispose pas d’un droit inconditionnel de se soustraire à la remise<br />

de trésorerie ou d’un autre actif financier en règlement d’une obligation contractuelle,<br />

l’obligation répond à la définition d’un passif financier, à l’exception d’un instrument classé<br />

comme instrument de capitaux propres conformément aux paragraphes 16A et 16B ou des<br />

paragraphes 16C et 16D (instruments remboursables au gré du porteur).<br />

Enfin, c’est la substance d’un instrument financier, plutôt que sa forme juridique, qui<br />

détermine son classement dans l’état de la situation financière de l’entité. La substance et la<br />

forme juridique sont généralement cohérentes, mais ce n’est pas toujours le cas. Par exemple,<br />

certains instruments <strong>financiers</strong> ont la forme juridique de capitaux propres, mais sont en<br />

substance des passifs (actions préférentielles à échéance déterminée), tandis que d’autres<br />

peuvent combiner des caractéristiques propres aux instruments de capitaux propres et des<br />

caractéristiques propres aux passifs <strong>financiers</strong> (dette convertible). Par conséquent, l’émetteur<br />

d’un instrument financier non dérivé doit évaluer les termes de l’instrument financier afin de<br />

déterminer s’il contient à la fois une composante de passif et une composante de capitaux<br />

propres (28). Dans l’affirmative, les composantes doivent être classées séparément selon le<br />

cas — passifs <strong>financiers</strong>, actifs <strong>financiers</strong> ou instruments de capitaux propres. Il est à noter<br />

que le classement des composantes de passif et de capitaux propres d’un instrument<br />

Norme internationale d’information financière <strong>32</strong> (<strong>IAS</strong> <strong>32</strong>), • 4<br />

<strong>Instruments</strong> <strong>financiers</strong> : Présentation

convertible n’est pas revu du fait de l’évolution de la probabilité qu’une option de conversion<br />

sera exercée, même si la levée de l’option peut apparaître comme économiquement<br />

avantageuse pour certains porteurs (30).<br />

<strong>Instruments</strong> remboursables au gré du porteur<br />

Comme il a été mentionné, les instruments remboursables au gré du porteur sont traités<br />

différemment des autres instruments <strong>financiers</strong>. Un instrument remboursable au gré du<br />

porteur est un instrument qui confère au porteur le droit de contraindre l’entité à lui reprendre<br />

— ou « rembourser » — l’instrument. Par exemple, les parts d’un fonds commun de<br />

placement seraient considérées comme des instruments <strong>financiers</strong> remboursables au gré du<br />

porteur car le porteur a le droit de restituer ses parts contre de la trésorerie en tout temps.<br />

Avant les modifications apportées à l’<strong>IAS</strong> <strong>32</strong>, ces parts auraient été classées dans les passifs<br />

<strong>financiers</strong> car le porteur des parts pouvait contraindre l’émetteur de lui remettre de la<br />

trésorerie au rachat des parts.<br />

Un instrument remboursable au gré du porteur est classé comme un instrument de capitaux<br />

propres s’il possède toutes les caractéristiques suivantes :<br />

• il accorde au porteur le droit à une quote-part des actifs nets de l’entité en cas de<br />

liquidation;<br />

• la catégorie à laquelle appartient l’instrument est subordonnée à toutes les autres catégories<br />

d’instruments et tous les instruments appartenant à cette catégorie possèdent des<br />

caractéristiques identiques;<br />

• à l’exception de l’obligation de remettre de la trésorerie ou un autre actif financier au<br />

rachat, l’instrument ne possède aucune autre caractéristique qui ferait en sorte qu’il<br />

réponde à la définition d’un passif financier;<br />

• le total des flux de trésorerie attendus attribuables à l’instrument sur sa durée de vie est<br />

basé essentiellement sur le résultat, la variation des actifs nets comptabilisés ou la variation<br />

de la juste valeur des actifs nets comptabilisés et non comptabilisés de l’entité; et<br />

• l’émetteur n’a aucun autre instrument ou contrat qui présente un total des flux de trésorerie<br />

basé essentiellement sur le résultat, la variation des actifs nets comptabilisés ou la variation<br />

de la juste valeur des actifs nets comptabilisés et non comptabilisés de l’entité et a pour<br />

effet de restreindre ou de fixer de manière substantielle le rendement résiduel pour les<br />

porteurs de l’instrument remboursable au gré du porteur.<br />

Primauté de la substance sur la forme<br />

Un contrat n’est pas un instrument de capitaux propres par le seul fait qu’il peut avoir pour<br />

résultat la réception ou la livraison d’instruments de capitaux propres de l’entité (21). Une<br />

entité peut avoir un droit ou une obligation contractuels de recevoir ou de livrer un certain<br />

nombre de ses propres actions ou d’autres instruments de capitaux propres qui varie de telle<br />

sorte que la juste valeur des instruments de capitaux propres de l’entité, à recevoir ou à livrer,<br />

soit égale au montant du droit ou de l’obligation contractuels. Par exemple, une entité peut<br />

être tenue de livrer un nombre de ses propres instruments de capitaux propres d’une valeur<br />

égale à 10 000 $ CA. Un tel contrat est un passif financier de l’entité même si l’entité doit ou<br />

peut le régler par la livraison de ses propres instruments de capitaux propres. Ce n’est pas un<br />

instrument de capitaux propres parce que l’entité utilise un nombre variable de ses<br />

instruments de capitaux propres pour régler le contrat. Et, il s’agit là peut-être du facteur le<br />

plus important, ce n’est pas un instrument de capitaux propres car le contrat ne fait pas<br />

apparaître un intérêt résiduel dans les actifs de l’entité après déduction de tous ses passifs.<br />

Obligation directe ou indirecte<br />

Un instrument financier peut créer indirectement une obligation contractuelle de remettre de<br />

la trésorerie ou un autre actif financier par le biais de ses modalités même si cette obligation<br />

n’est pas énoncée expressément (20). Par exemple, un instrument peut être assorti d’une<br />

Norme internationale d’information financière <strong>32</strong> (<strong>IAS</strong> <strong>32</strong>), • 5<br />

<strong>Instruments</strong> <strong>financiers</strong> : Présentation

disposition stipulant qu’au moment du règlement, l’entité livrera de la trésorerie ou un autre<br />

actif financier, ou encore ses propres actions — dont la valeur sera déterminée comme<br />

dépassant sensiblement la valeur du montant de trésorerie ou de l’autre actif financier. Dans<br />

cet exemple, l’entité n’est pas explicitement tenue à une obligation contractuelle de remettre<br />

de la trésorerie ou un autre actif financier. Néanmoins, la valeur du mode de règlement en<br />

actions est telle que l’entité choisira le règlement en trésorerie plutôt qu’en actions. En tout<br />

état de cause, le porteur dispose donc, en substance, d’une garantie de réception d’un montant<br />

supérieur ou égal à l’option de règlement en trésorerie. Ce type d’instrument financier<br />

constitue un passif financier.<br />

Clauses conditionnelles de règlement (25)<br />

Un instrument financier peut imposer à l’entité de remettre de la trésorerie ou un autre actif<br />

financier ou encore de le régler de telle sorte qu’il constitue un passif financier, en cas de<br />

survenance ou de non-survenance d’événements futurs incertains (ou d’après le résultat de<br />

circonstances incertaines) qui échappent au contrôle de l’émetteur et du porteur de<br />

l’instrument. Par exemple, le règlement de l’instrument peut dépendre de facteurs comme la<br />

variation d’un indice boursier, d’un indice des prix à la consommation ou d’un taux d’intérêt,<br />

ou un changement dans les règles fiscales ou encore le chiffre d’affaires, le résultat net ou le<br />

ratio de dettes sur capitaux propres futurs de l’émetteur. L’émetteur d’un tel instrument ne<br />

dispose pas du droit inconditionnel d’éviter de remettre de la trésorerie ou un autre actif<br />

financier (ou de le régler autrement, de telle sorte qu’il constitue un passif financier). Il s’agit<br />

donc d’un passif financier de l’émetteur.<br />

Nonobstant ce qui précède, un instrument financier ne constitue pas un passif financier si la<br />

partie de la clause conditionnelle de règlement susceptible d’imposer un règlement par la<br />

remise de trésorerie ou d’un autre actif financier (ou autrement, de telle sorte que l’instrument<br />

constitue un passif financier) n’est pas réelle, si l’obligation ne peut être réglée qu’en cas de<br />

liquidation de l’émetteur, ou si l’instrument possède toutes les caractéristiques et remplit les<br />

conditions énoncées aux paragraphes 16A et 16B. Essentiellement, si la condition est telle que<br />

le règlement par la remise de trésorerie ou d’un autre instrument financier (ou encore un<br />

règlement de telle sorte qu’il constitue un passif financier) est improbable, l’instrument ne<br />

sera pas considéré comme un passif financier.<br />

Options de règlement (26)<br />

Lorsqu’un instrument financier dérivé confère à une partie le choix du mode de règlement<br />

(par exemple lorsque l’émetteur ou le porteur peut choisir d’effectuer un règlement net en<br />

trésorerie ou par l’échange d’actions contre de la trésorerie), cet instrument est un actif<br />

financier ou un passif financier sauf si tous les modes de règlement possibles en font un<br />

instrument de capitaux propres. Un exemple d’un tel instrument financier dérivé consisterait<br />

dans une option sur action qui peut être réglée (c.-à-d. échangée), au gré de l’émetteur, par un<br />

paiement en trésorerie ou par l’émission de ses propres actions contre de la trésorerie. Dans ce<br />

cas, l’option sur action serait un passif financier, car les options de règlement ne résultent pas<br />

toutes dans l’émission d’un instrument de capitaux propres.<br />

Actions propres<br />

Si une entité rachète ses propres instruments de capitaux propres, ceux-ci doivent être<br />

présentés au bilan en déduction des capitaux propres (33). Le montant d’actions propres<br />

détenues doit être indiqué séparément, soit au bilan, soit dans les notes, selon l’<strong>IAS</strong> 1,<br />

Présentation des états <strong>financiers</strong>. De plus, une entité doit fournir des informations selon<br />

l’<strong>IAS</strong> 24, Information relative aux parties liées, si elle rachète ses instruments de capitaux<br />

propres à des parties liées (34). Les actions propres sont peu courantes au Canada, la plupart<br />

des lois sur les sociétés ne permettant pas aux sociétés par actions de détenir des actions<br />

rachetées. Les actions rachetées sont simplement annulées et peuvent être retournées dans le<br />

capital autorisé.<br />

Norme internationale d’information financière <strong>32</strong> (<strong>IAS</strong> <strong>32</strong>), • 6<br />

<strong>Instruments</strong> <strong>financiers</strong> : Présentation

Intérêts, dividendes, profits et pertes<br />

L’<strong>IAS</strong> <strong>32</strong> précise le traitement comptable à appliquer à l’égard des produits et charges liés à<br />

un instrument financier (35). Les intérêts, dividendes, profits et pertes liés à un instrument<br />

financier ou à une composante constituant un passif financier doivent être comptabilisés en<br />

produit ou en charge au compte de résultat. Les distributions aux porteurs d’instruments de<br />

capitaux propres, comme les dividendes, sont imputées directement au débit des capitaux<br />

propres de l’entité, nettes de tout avantage d’impôt sur le résultat y afférent.<br />

Les coûts de transaction d’une transaction portant sur les capitaux propres sont portés en<br />

déduction des capitaux propres (nets de tout avantage d’impôt sur le résultat y afférent). Ces<br />

coûts sont indiqués séparément selon l’<strong>IAS</strong> 1, et le montant correspondant de l’impôt sur le<br />

résultat comptabilisé directement en capitaux propres est inclus dans le montant total d’impôt<br />

courant et différé porté au crédit ou au débit des capitaux propres présentés selon l’<strong>IAS</strong> 12,<br />

Impôts sur le résultat.<br />

Il est à noter que la forme juridique de l’instrument n’est pas un facteur pertinent lorsqu’il<br />

faut déterminer si une distribution à un propriétaire est un dividende ou une charge d’intérêts.<br />

C’est le classement de l’instrument financier à titre de passif financier ou d’instrument de<br />

capitaux propres qui détermine si les intérêts, les dividendes, les profits ou les pertes liés à<br />

l’instrument doivent être comptabilisés en produit ou en charge au compte de résultat. Par<br />

conséquent, les versements de dividendes sur des actions comptabilisées au passif (par<br />

exemple des actions préférentielles à échéance déterminée) sont traités comme des charges<br />

d’intérêts, tout comme les intérêts sur une obligation.<br />

Compensation d’un actif financier et d’un passif financier<br />

Un actif financier et un passif financier peuvent être compensés (42) et le solde net doit être<br />

présenté dans l’état de la situation financière (dans le bilan) si et seulement si une entité a<br />

actuellement un droit juridiquement exécutoire de compenser les montants comptabilisés et a<br />

l’intention soit de régler le montant net soit de réaliser l’actif et de régler le passif simultanément.<br />

Prenez bien note des deux exigences : l’intention de régler le montant net n’est pas suffisante<br />

à elle seule. De la même manière, l’existence d’un droit juridiquement exécutoire de<br />

compenser les montants ne suffit pas si l’entité n’a pas l’intention de s’en prévaloir.<br />

Le raisonnement sous-jacent à cette approche nous ramène à l’un des principaux objectifs de<br />

la norme, à savoir améliorer la compréhension par les utilisateurs des états <strong>financiers</strong> de<br />

l’importance des instruments <strong>financiers</strong> en regard des flux de trésorerie de l’entité. En<br />

l’absence d’intention d’exercer le droit ou de réaliser l’actif et régler le passif simultanément,<br />

le montant et l’échéancement des flux de trésorerie futurs de l’entité ne sont pas touchés.<br />

Lorsqu’une entité entend exercer ce droit ou entend régler et encaisser simultanément, la<br />

présentation de l’actif et du passif sur une base nette reflète de manière plus appropriée les<br />

montants et l’échéancement des flux de trésorerie futurs attendus ainsi que les risques<br />

auxquels sont exposés ces flux de trésorerie (46).<br />

En outre, la compensation d’un actif financier comptabilisé et d’un passif financier<br />

comptabilisé et la présentation au bilan du montant net se distingue de la décomptabilisation<br />

d’un actif financier ou d’un passif financier. Bien que la compensation n’entraîne pas la<br />

comptabilisation d’un profit ou d’une perte, la décomptabilisation d’un instrument financier<br />

implique non seulement la suppression au bilan de l’élément précédemment comptabilisé —<br />

elle peut aussi entraîner la comptabilisation d’un profit ou d’une perte (44).<br />

Accords de compensation globale (50)<br />

Une entité qui effectue avec une contrepartie unique plusieurs transactions sur instruments<br />

<strong>financiers</strong> peut passer un accord de compensation globale avec cette contrepartie. Un tel accord<br />

prévoit généralement le règlement sur une base nette de tous les instruments <strong>financiers</strong> couverts<br />

par l’accord. Un accord de compensation globale crée habituellement un droit à compensation<br />

Norme internationale d’information financière <strong>32</strong> (<strong>IAS</strong> <strong>32</strong>), • 7<br />

<strong>Instruments</strong> <strong>financiers</strong> : Présentation

qui ne devient exécutoire et qui n’affecte la réalisation ou le règlement des actifs et passifs<br />

<strong>financiers</strong> individuels que suite à une défaillance ou d’autres circonstances qui ne sont pas<br />

susceptibles de se produire dans le cadre d’une activité normale. En définitive, un accord de<br />

compensation globale ne constitue une base de compensation que si les deux critères<br />

susmentionnés sont respectés.<br />

Différences par rapport aux PCGR canadiens<br />

Le basculement aux Normes internationales d’information financière s’est révélé beaucoup<br />

plus efficient qu’il aurait pu l’être, en raison principalement du fait que le Conseil des normes<br />

comptables a commencé à travailler activement à aligner les PCGR canadiens sur les normes<br />

internationales bien avant l’adoption officielle des IFRS. Les chapitres du Manuel qui portent<br />

sur les instruments <strong>financiers</strong> sont l’illustration parfaite de cette démarche. Le chapitre 3863<br />

du Manuel est, à toutes fins utiles, une copie conforme de l’<strong>IAS</strong> <strong>32</strong>, si ce n’est que l’<strong>IAS</strong> <strong>32</strong> :<br />

• ne s’applique pas aux contrats d’assurance;<br />

• s’intéresse à la présentation des dérivés sur instruments de capitaux propres de l’entité;<br />

• ne permet pas qu’un instrument financier composé soit évalué initialement selon la<br />

méthode de la juste valeur relative;<br />

• renferme une annexe, l’Annexe A, qui n’a pas son pendant selon les PCGR canadiens.<br />

Les articles de la présente série portent sur les normes suivantes :<br />

IFRS 1, Première adoption des normes internationales d’information financière<br />

IFRS 3, Regroupements d’entreprises<br />

IFRS 7, <strong>Instruments</strong> <strong>financiers</strong> : Informations à fournir<br />

<strong>IAS</strong> 1, Présentation des états <strong>financiers</strong><br />

<strong>IAS</strong> 16, Immobilisations corporelles<br />

<strong>IAS</strong> 27, États <strong>financiers</strong> consolidés et individuels<br />

<strong>IAS</strong> <strong>32</strong>, <strong>Instruments</strong> <strong>financiers</strong> : Présentation<br />

<strong>IAS</strong> 36, Dépréciation d’actifs<br />

<strong>IAS</strong> 37, Provisions, passifs éventuels et actifs éventuels<br />

<strong>IAS</strong> 38, Immobilisations incorporelles<br />

<strong>IAS</strong> 39, <strong>Instruments</strong> <strong>financiers</strong> : Comptabilisation et évaluation<br />

Pour en apprendre davantage sur l’adoption des IFRS, reportez-vous au cours en ligne,<br />

IFRS 7/<strong>IAS</strong> <strong>32</strong>. Vous devez être inscrit pour accéder au cours et l’acheter.<br />

Si vous n’êtes pas inscrit dans le Reper, inscrivez-vous maintenant — c’est rapide, simple et<br />

gratuit.<br />

Norme internationale d’information financière <strong>32</strong> (<strong>IAS</strong> <strong>32</strong>), • 8<br />

<strong>Instruments</strong> <strong>financiers</strong> : Présentation

Brian et Laura Friedrich dirigent Friedrich & Friedrich, un cabinet spécialisé dans la<br />

recherche, la normalisation et la formation en comptabilité. Le cabinet offre des lignes<br />

directrices sur les méthodes, les procédures et la gouvernance, élabore des cours, des<br />

examens et d’autres formes d’évaluations et appuie l’élaboration de normes comptables<br />

locales pour le secteur public au Canada et à l’échelle internationale. Brian et<br />

Laura Friedrich sont des auteurs, des concepteurs de programmes de cours, des chargés de<br />

cours, des concepteurs d’examens et des correcteurs pour plusieurs cours offerts par CGA-<br />

Canada et des universités du Canada, de Chine et des Caraïbes. Ils ont également présenté<br />

des exposés lors de conférences sur les IFRS en Équateur. Leur collaboration à titre bénévole<br />

avec l’Association leur a valu le prix Ambassador of Distinction accordé par CGA-Colombie-<br />

Britannique (2004) et le prix J. M.-Macbeth pour les services rendus au niveau local (Brian<br />

en 2006 et Laura en 2007). Brian et Laura sont également « fellows » de l’Association of<br />

Chartered Certified Accountants (ACCA).<br />

Stephen Spector est chargé de cours à l’Université Simon Fraser, où il enseigne la<br />

comptabilité financière et la comptabilité de gestion. Il est devenu CGA en 1985, après avoir<br />

obtenu une maîtrise ès arts en économie de l’Université Simon Fraser en 1982. En 1997,<br />

CGA-Colombie-Britannique lui a remis le prix d’excellence Harold-Clarke en reconnaissance<br />

des services qu’il a rendus à titre de membre du comité sur le règlement intérieur entre 1990<br />

et 1996. En 1999, Stephen a reçu le titre de « fellow » (FCGA) de l’Association des<br />

comptables généraux accrédités du Canada, en remerciement des services remarquables qu’il<br />

a rendus à la profession comptable au Canada. Il a été inscrit au tableau d’honneur des<br />

professeurs à la Faculté d’administration des affaires de l’Université Simon Fraser de mai<br />

2004 à avril 2005 et de mai 2006 à avril 2007. En août 2008, Stephen a été l’un des deux<br />

lauréats annuels du TD Canada Trust Distinguished Teaching Award de la Faculté<br />

d’administration des affaires. Au fil des ans, il a occupé bon nombre de postes bénévoles à<br />

CGA-Colombie-Britannique, où il occupe actuellement le poste de président du conseil<br />

d’administration.<br />

Norme internationale d’information financière <strong>32</strong> (<strong>IAS</strong> <strong>32</strong>), • 9<br />

<strong>Instruments</strong> <strong>financiers</strong> : Présentation

![Management Accounting Fundamentals [MA1]: Module 10 ... - PD Net](https://img.yumpu.com/51417019/1/190x245/management-accounting-fundamentals-ma1-module-10-pd-net.jpg?quality=85)

![Managing Information Systems [MS1]: Module 5 course notes - PD Net](https://img.yumpu.com/49314445/1/190x245/managing-information-systems-ms1-module-5-course-notes-pd-net.jpg?quality=85)

![Financial Accounting - Assets [FA2]: Module 9 course notes - PD Net](https://img.yumpu.com/47639890/1/190x242/financial-accounting-assets-fa2-module-9-course-notes-pd-net.jpg?quality=85)

![Introduction to Personal & Corporate Taxation [TX1] - PD Net](https://img.yumpu.com/46673907/1/190x245/introduction-to-personal-corporate-taxation-tx1-pd-net.jpg?quality=85)