Octobre 2011 Zone euro : ralentissement sévère en vue ? une ...

Octobre 2011 Zone euro : ralentissement sévère en vue ? une ...

Octobre 2011 Zone euro : ralentissement sévère en vue ? une ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ANALYSE SECTEUR<br />

PAGE 6<br />

Une dynamique<br />

auto-réalisatrice<br />

La r<strong>en</strong>trée des marchés financiers a étrangem<strong>en</strong>t rappelé celle de 2008. Le<br />

risque systémique est rev<strong>en</strong>u <strong>en</strong> force dans le courant de l’été. L’état des<br />

finances publiques <strong>en</strong> zone <strong>euro</strong>, mais aussi la dégradation de la notation des<br />

États-Unis ont ravivé la thématique d’insout<strong>en</strong>abilité des <strong>en</strong>dettem<strong>en</strong>ts. La<br />

dette des ménages ayant <strong>en</strong> partie été transférée aux États, et le li<strong>en</strong> <strong>en</strong>tre<br />

banques et États ayant été r<strong>en</strong>forcé, le système financier se retrouve <strong>une</strong> fois<br />

de plus au cœur de la tourm<strong>en</strong>te.<br />

franck nicolas<br />

Directeur allocation globale<br />

et ALM<br />

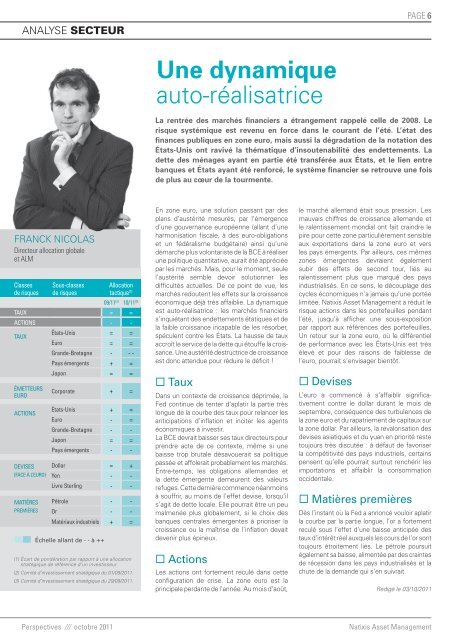

Classes<br />

de risques<br />

Sous-classes<br />

de risques<br />

Allocation<br />

tactique (1)<br />

09/11 (2) 10/11 (3)<br />

TAUX = =<br />

actions - -<br />

TAUX<br />

émetteurs<br />

<strong>euro</strong><br />

actions<br />

états-Unis = =<br />

Euro = =<br />

Grande-Bretagne - - -<br />

Pays émerg<strong>en</strong>ts + =<br />

Japon = =<br />

Corporate + =<br />

états-Unis + =<br />

Euro - =<br />

Grande-Bretagne - -<br />

Japon = =<br />

Pays émerg<strong>en</strong>ts - -<br />

devises Dollar = +<br />

(face à l’<strong>euro</strong>) Y<strong>en</strong> - -<br />

Livre Sterling - -<br />

matières Pétrole - -<br />

premières Or - -<br />

Matériaux industriels + =<br />

échelle allant de - - à ++<br />

(1) écart de pondération par rapport à <strong>une</strong> allocation<br />

stratégique de référ<strong>en</strong>ce d’un investisseur.<br />

(2) Comité d’investissem<strong>en</strong>t stratégique du 01/09/<strong>2011</strong>.<br />

(3) Comité d’investissem<strong>en</strong>t stratégique du 29/09/<strong>2011</strong>.<br />

En zone <strong>euro</strong>, <strong>une</strong> solution passant par des<br />

plans d’austérité mesurés, par l’émerg<strong>en</strong>ce<br />

d’<strong>une</strong> gouvernance <strong>euro</strong>pé<strong>en</strong>ne (allant d’<strong>une</strong><br />

harmonisation fiscale, à des <strong>euro</strong>-obligations<br />

et un fédéralisme budgétaire) ainsi qu’<strong>une</strong><br />

démarche plus volontariste de la BCE à réaliser<br />

<strong>une</strong> politique quantitative, aurait été appréciée<br />

par les marchés. Mais, pour le mom<strong>en</strong>t, seule<br />

l’austérité semble devoir solutionner les<br />

difficultés actuelles. De ce point de <strong>vue</strong>, les<br />

marchés redout<strong>en</strong>t les effets sur la croissance<br />

économique déjà très affaiblie. La dynamique<br />

est auto-réalisatrice : les marchés financiers<br />

s’inquiétant des <strong>en</strong>dettem<strong>en</strong>ts étatiques et de<br />

la faible croissance incapable de les résorber,<br />

spécul<strong>en</strong>t contre les États. La hausse de taux<br />

accroît le service de la dette qui étouffe la croissance.<br />

Une austérité destructrice de croissance<br />

est donc att<strong>en</strong>due pour réduire le déficit !<br />

Taux<br />

Dans un contexte de croissance déprimée, la<br />

Fed continue de t<strong>en</strong>ter d’aplatir la partie très<br />

longue de la courbe des taux pour relancer les<br />

anticipations d’inflation et inciter les ag<strong>en</strong>ts<br />

économiques à investir.<br />

La BCE devrait baisser ses taux directeurs pour<br />

pr<strong>en</strong>dre acte de ce contexte, même si <strong>une</strong><br />

baisse trop brutale désavouerait sa politique<br />

passée et affolerait probablem<strong>en</strong>t les marchés.<br />

Entre-temps, les obligations allemandes et<br />

la dette émerg<strong>en</strong>te demeur<strong>en</strong>t des valeurs<br />

refuges. Cette dernière comm<strong>en</strong>ce néanmoins<br />

à souffrir, au moins de l’effet devise, lorsqu’il<br />

s’agit de dette locale. Elle pourrait être un peu<br />

malm<strong>en</strong>ée plus globalem<strong>en</strong>t, si le choix des<br />

banques c<strong>en</strong>trales émerg<strong>en</strong>tes à prioriser la<br />

croissance ou la maîtrise de l’inflation devait<br />

dev<strong>en</strong>ir plus épineux.<br />

Actions<br />

Les actions ont fortem<strong>en</strong>t reculé dans cette<br />

configuration de crise. La zone <strong>euro</strong> est la<br />

principale perdante de l’année. Au mois d’août,<br />

le marché allemand était sous pression. Les<br />

mauvais chiffres de croissance allemande et<br />

le <strong>ral<strong>en</strong>tissem<strong>en</strong>t</strong> mondial ont fait craindre le<br />

pire pour cette zone particulièrem<strong>en</strong>t s<strong>en</strong>sible<br />

aux exportations dans la zone <strong>euro</strong> et vers<br />

les pays émerg<strong>en</strong>ts. Par ailleurs, ces mêmes<br />

zones émerg<strong>en</strong>tes devrai<strong>en</strong>t égalem<strong>en</strong>t<br />

subir des effets de second tour, liés au<br />

<strong>ral<strong>en</strong>tissem<strong>en</strong>t</strong> plus que marqué des pays<br />

industrialisés. En ce s<strong>en</strong>s, le découplage des<br />

cycles économiques n’a jamais qu’<strong>une</strong> portée<br />

limitée. Natixis Asset Managem<strong>en</strong>t a réduit le<br />

risque actions dans les portefeuilles p<strong>en</strong>dant<br />

l’été, jusqu’à afficher <strong>une</strong> sous-exposition<br />

par rapport aux référ<strong>en</strong>ces des portefeuilles.<br />

Un retour sur la zone <strong>euro</strong>, où le différ<strong>en</strong>tiel<br />

de performance avec les États-Unis est très<br />

élevé et pour des raisons de faiblesse de<br />

l’<strong>euro</strong>, pourrait s’<strong>en</strong>visager bi<strong>en</strong>tôt.<br />

Devises<br />

L’<strong>euro</strong> a comm<strong>en</strong>cé à s’affaiblir significativem<strong>en</strong>t<br />

contre le dollar durant le mois de<br />

septembre, conséqu<strong>en</strong>ce des turbul<strong>en</strong>ces de<br />

la zone <strong>euro</strong> et du rapatriem<strong>en</strong>t de capitaux sur<br />

la zone dollar. Par ailleurs, la revalorisation des<br />

devises asiatiques et du yuan <strong>en</strong> priorité reste<br />

toujours très discutée : à défaut de favoriser<br />

la compétitivité des pays industriels, certains<br />

p<strong>en</strong>s<strong>en</strong>t qu’elle pourrait surtout r<strong>en</strong>chérir les<br />

importations et affaiblir la consommation<br />

occid<strong>en</strong>tale.<br />

Matières premières<br />

Dès l’instant où la Fed a annoncé vouloir aplatir<br />

la courbe par la partie longue, l’or a fortem<strong>en</strong>t<br />

reculé sous l’effet d’<strong>une</strong> baisse anticipée des<br />

taux d’intérêt réel auxquels les cours de l’or sont<br />

toujours étroitem<strong>en</strong>t liés. Le pétrole poursuit<br />

égalem<strong>en</strong>t sa baisse, alim<strong>en</strong>tée par des craintes<br />

de récession dans les pays industrialisés et la<br />

chute de la demande qui s’<strong>en</strong> suivrait.<br />

Rédigé le 03/10/<strong>2011</strong><br />

Perspectives /// octobre <strong>2011</strong><br />

Natixis Asset Managem<strong>en</strong>t