1cCa3Wp

1cCa3Wp

1cCa3Wp

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

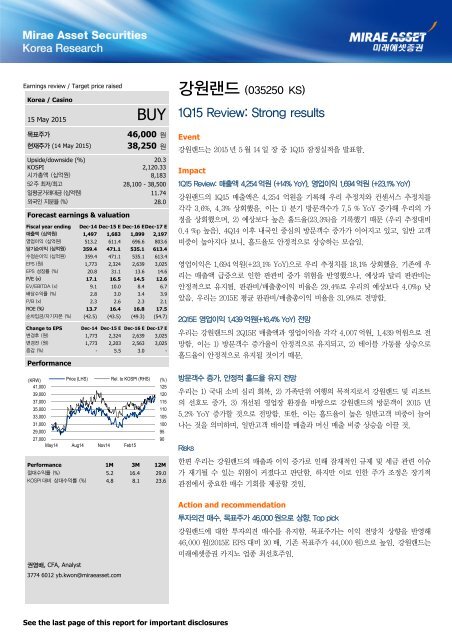

Earnings review / Target price raised<br />

Korea / Casino<br />

15 May 2015 BUY<br />

목표주가<br />

현재주가 (14 May 2015)<br />

46,000 원<br />

38,250 원<br />

Upside/downside (%) 20.3<br />

KOSPI 2,120.33<br />

시가총액 (십억원) 8,183<br />

52 주 최저/최고 28,100 - 38,500<br />

일평균거래대금 (십억원) 11.74<br />

외국인 지분율 (%) 28.0<br />

Forecast earnings & valuation<br />

Fiscal year ending Dec-14 Dec-15 E Dec-16 E Dec-17 E<br />

매출액 (십억원) 1,497 1,683 1,899 2,197<br />

영업이익 (십억원) 513.2 611.4 696.6 803.6<br />

당기순이익 (십억원) 359.4 471.1 535.1 613.4<br />

수정순이익 (십억원) 359.4 471.1 535.1 613.4<br />

EPS (원) 1,773 2,324 2,639 3,025<br />

EPS 성장률 (%) 20.8 31.1 13.6 14.6<br />

P/E (x) 17.1 16.5 14.5 12.6<br />

EV/EBITDA (x) 9.1 10.0 8.4 6.7<br />

배당수익률 (%) 2.8 3.0 3.4 3.9<br />

P/B (x) 2.3 2.6 2.3 2.1<br />

ROE (%) 13.7 16.4 16.8 17.5<br />

순차입금/자기자본 (%) (42.5) (43.5) (49.3) (54.7)<br />

Change to EPS Dec-14 Dec-15 E Dec-16 E Dec-17 E<br />

변경후 (원) 1,773 2,324 2,639 3,025<br />

변경전 (원) 1,773 2,203 2,563 3,025<br />

증감 (%) - 5.5 3.0 -<br />

Performance<br />

(KRW) Price (LHS) Rel. to KOSPI (RHS)<br />

41,000<br />

39,000<br />

37,000<br />

35,000<br />

33,000<br />

31,000<br />

29,000<br />

27,000<br />

May14 Aug14 Nov14 Feb15<br />

Performance 1M 3M 12M<br />

절대수익률 (%) 5.2 16.4 29.0<br />

KOSPI 대비 상대수익률 (%) 4.8 8.1 23.6<br />

권영배, CFA, Analyst<br />

3774 6012 yb.kwon@miraeasset.com<br />

(%)<br />

125<br />

120<br />

115<br />

110<br />

105<br />

100<br />

95<br />

90<br />

강원랜드 (035250 KS)<br />

1Q15 Review: Strong results<br />

Event<br />

강원랜드는 2015 년 5 월 14 일 장 중 1Q15 잠정실적을 발표함.<br />

Impact<br />

1Q15 Review: 매출액 4,254 억원 (+14% YoY), 영업이익 1,694 억원 (+23.1% YoY)<br />

강원랜드의 1Q15 매출액은 4,254 억원을 기록해 우리 추정치와 컨센서스 추정치를<br />

각각 3.6%, 4.3% 상회했음. 이는 1) 분기 방문객수가 7.5 % YoY 증가해 우리의 가<br />

정을 상회했으며, 2) 예상보다 높은 홀드율(23.3%)을 기록했기 때문 (우리 추정대비<br />

0.4 %p 높음). 4Q14 이후 내국인 중심의 방문객수 증가가 이어지고 있고, 일반 고객<br />

비중이 높아지다 보니, 홀드율도 안정적으로 상승하는 모습임.<br />

영업이익은 1,694 억원(+23.1% YoY)으로 우리 추정치를 18.1% 상회했음. 기존에 우<br />

리는 매출액 급증으로 인한 판관비 증가 위험을 반영했으나, 예상과 달리 판관비는<br />

안정적으로 유지됨. 판관비/매출총이익 비율은 29.4%로 우리의 예상보다 4.0%p 낮<br />

았음. 우리는 2015E 평균 판관비/매출총이익 비율을 31.9%로 전망함.<br />

2Q15E 영업이익 1,439 억원(+16.4% YoY) 전망<br />

우리는 강원랜드의 2Q15E 매출액과 영업이익을 각각 4,007 억원, 1,439 억원으로 전<br />

망함. 이는 1) 방문객수 증가율이 안정적으로 유지되고, 2) 테이블 가동률 상승으로<br />

홀드율이 안정적으로 유지될 것이기 때문.<br />

방문객수 증가, 안정적 홀드율 유지 전망<br />

우리는 1) 국내 소비 심리 회복, 2) 가족단위 여행의 목적지로서 강원랜드 및 리조트<br />

의 선호도 증가, 3) 개선된 영업장 환경을 바탕으로 강원랜드의 방문객이 2015 년<br />

5.2% YoY 증가할 것으로 전망함. 또한, 이는 홀드율이 높은 일반고객 비중이 늘어<br />

나는 것을 의미하며, 일반고객 테이블 매출과 머신 매출 비중 상승을 이끌 것.<br />

Risks<br />

한편 우리는 강원랜드의 매출과 이익 증가로 인해 잠재적인 규제 및 세금 관련 이슈<br />

가 재기될 수 있는 위험이 커졌다고 판단함. 하지만 이로 인한 주가 조정은 장기적<br />

관점에서 중요한 매수 기회를 제공할 것임.<br />

Action and recommendation<br />

투자의견 매수, 목표주가 46,000 원으로 상향, Top pick<br />

강원랜드에 대한 투자의견 매수를 유지함. 목표주가는 이익 전망치 상향을 반영해<br />

46,000 원(2015E EPS 대비 20 배, 기존 목표주가 44,000 원)으로 높임. 강원랜드는<br />

미래에셋증권 카지노 업종 최선호주임.<br />

See the last page of this report for important disclosures

권영배, CFA, Analyst, 3774 6012, yb.kwon@miraeasset.com<br />

강원랜드<br />

035250 KS<br />

Figure 1 P/B band chart<br />

(KRW)<br />

50,000<br />

45,000<br />

40,000<br />

35,000<br />

30,000<br />

25,000<br />

20,000<br />

15,000<br />

Share price<br />

20.0x<br />

18.0x<br />

16.0x<br />

14.0x<br />

12.0x<br />

10,000<br />

10 11 12 13 14 15<br />

자료: Quantiwise, 미래에셋증권 리서치센터<br />

Figure 2 1Q15E earnings review<br />

(KRW bn, %, ppt) 1Q14 2Q14 3Q14 4Q14 1Q15P (YoY) (QoQ) Mirae Asset Diff. Consensus Diff.<br />

Sales 373 356 394 374 425 14.0 13.9 411 3.6 408 4.3<br />

Operating profit 138 124 133 119 169 23.1 42.1 143 18.1 149 13.6<br />

Pre-tax profit 140 133 139 84 177 26.2 111.8 147 20.2 153 16.0<br />

NP (controlling interests) 106 101 106 47 132 24.9 179.5 111 18.9 115 15.5<br />

OPM 36.9 34.8 33.7 31.9 39.8 3.0 7.9 35.0 4.9 36.6 3.2<br />

Pre-tax margin 37.6 37.3 35.3 22.4 41.7 4.0 19.3 35.9 5.8 37.5 4.2<br />

Net margin 28.4 28.3 26.8 12.7 31.1 2.7 18.4 27.1 4.0 28.1 3.0<br />

자료: 강원랜드, Bloomberg, 미래에셋증권 리서치센터<br />

Figure 3 Key earnings revision<br />

(KRW bn, %)<br />

New Previous Chg. Consensus Diff<br />

2015E 2016E 2015E 2016E 2015E 2016E 2015E 2016E 2015E 2016E<br />

Sales 1,683 1,899 1,657 1,873 1.6 1.4 1,644 1,753 2.4 8.3<br />

Operating profit 611 697 581 676 5.2 3.1 570 615 7.2 13.3<br />

Pre-tax profit 626 709 592 688 5.8 3.0 588 640 6.5 10.8<br />

NP (controlling interests) 471 535 447 520 5.5 3.0 443 481 6.5 11.2<br />

OPM 36.3 36.7 35.1 36.1 1.3 0.6 34.7 35.1 1.0 1.0<br />

Pre-tax margin 37.2 37.3 35.7 36.7 1.5 0.6 35.7 36.5 1.0 1.0<br />

Net margin 28.0 28.2 27.0 27.7 1.0 0.4 26.9 27.4 1.0 1.0<br />

자료: Bloomberg, 미래에셋증권 리서치센터<br />

Mirae Asset Securities<br />

2 2

권영배, CFA, Analyst, 3774 6012, yb.kwon@miraeasset.com<br />

강원랜드<br />

035250 KS<br />

Figure 4 Quarterly visitor growth<br />

(%)<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

(2)<br />

(4)<br />

(6)<br />

(8)<br />

2010 2011 2012 2013 2014 2015<br />

자료: 미래에셋증권 리서치센터<br />

Figure 5 Quarterly hold ratio<br />

(%)<br />

24<br />

22<br />

20<br />

18<br />

16<br />

2010 2011 2012 2013 2014 2015<br />

자료: 미래에셋증권 리서치센터<br />

Mirae Asset Securities<br />

3 3

1<br />

권영배, CFA, Analyst, 3774 6012, yb.kwon@miraeasset.com<br />

강원랜드<br />

035250 KS<br />

Figure 6 Quarterly earnings forecast<br />

(KRW bn) 1Q14 2Q14 3Q14 4Q14 2014 1Q15P 2Q15E 3Q15E 4Q15E 2015E 1Q16E 2Q16E 3Q16E 4Q16E 2016E<br />

Total sales 373 356 394 374 1,497 425 401 439 417 1,683 463 456 513 466 1,899<br />

(QoQ, %) 11.2 (4.7) 10.8 (5.2) 13.9 (5.8) 9.6 (5.0) 10.9 (1.4) 12.4 (9.1)<br />

(YoY, %) 9.1 15.0 5.2 11.3 9.9 14.0 12.7 11.5 11.7 12.4 8.8 13.9 16.8 11.8 12.8<br />

Casino 345 346 376 352 1,419 396 393 421 396 1,605 433 448 495 445 1,821<br />

Drop 1,487 1,525 1,657 1,555 6,224 1,704 1,715 1,847 1,720 6,985 1,867 1,932 2,107 1,892 7,798<br />

(QoQ, %) 5.2 2.5 8.7 (6.1) 9.5 0.7 7.7 (6.9) 8.6 3.5 9.0 (10.2)<br />

(YoY, %) 0.6 9.5 5.5 10.1 6.3 14.6 12.5 11.5 10.6 12.2 9.6 12.7 14.0 10.0 11.6<br />

Hold ratio (%) 23.2 22.7 22.7 22.6 22.8 23.3 22.9 22.8 23.0 23.0 23.2 23.2 23.5 23.5 23.4<br />

Number of visitors (1000 ppl) 745 695 844 733 3,018 801 731 879 765 3,176 836 784 955 802 3,377<br />

(QoQ, %) 3.4 (6.7) 21.4 (13.1) 9.2 (8.8) 20.3 (13.0) 9.3 (6.2) 21.7 (16.0)<br />

(YoY, %) (3.9) (1.7) (2.4) 1.7 (1.6) 7.5 5.1 4.2 4.3 5.2 4.4 7.3 8.6 4.8 6.3<br />

Drop per visitor (KRW thousand) 1,995 2,193 1,964 2,121 2,062 2,127 2,347 2,101 2,248 2,199 2,233 2,464 2,206 2,360 2,309<br />

Hotel 6 5 8 7 24 6 5 8 7 25 6 5 8 7 25<br />

Condo 9 2 6 6 24 9 2 6 6 24 9 2 6 6 24<br />

Ski 13 0 1 7 21 14 0 1 7 22 14 0 1 7 22<br />

Golf 0 0 2 1 3 0 0 2 1 3 0 0 2 1 3<br />

Subsidiaies 0 1 2 1 4 1 1 2 1 4 1 1 2 1 4<br />

COGS 174 170 189 194 727 186 184 206 209 784 207 205 235 229 877<br />

Comp 35 34 37 36 141 37 40 43 40 161 44 46 50 45 186<br />

Tax 48 53 57 54 212 56 60 64 60 240 66 68 75 68 277<br />

Gross profit 200 190 205 180 774 240 217 233 209 898 255 251 278 237 1,022<br />

(QoQ, %) 99.5 (5.1) 8.0 (12.1) 33.3 (9.6) 7.6 (10.5) 22.4 (1.6) 10.8 (14.8)<br />

(YoY, %) 9.5 24.4 2.3 79.7 21.9 20.1 14.3 13.8 16.0 16.0 6.5 15.9 19.3 13.6 13.7<br />

GPM (%) 53.5 53.3 52.0 48.2 51.7 56.4 54.1 53.1 50.0 53.4 55.2 55.0 54.2 50.8 53.8<br />

SG&A 62 66 72 61 261 70 73 77 67 287 79 86 92 69 325<br />

Operating profit 138 124 133 119 513 169 144 156 142 611 177 165 186 168 697<br />

(QoQ, %) 232.2 (10.2) 7.5 (10.2) 42.1 (15.1) 8.5 (9.1) 24.4 (6.4) 12.7 (9.7)<br />

(YoY, %) 16.3 32.8 (1.8) 187.7 32.3 23.1 16.4 17.6 19.1 19.1 4.2 14.9 19.3 18.5 13.9<br />

OPM (%) 36.9 34.8 33.7 31.9 34.3 39.8 35.9 35.6 34.0 36.3 38.2 36.2 36.3 36.1 36.7<br />

Pretax profit 140 133 139 84 496 177 148 160 141 626 181 170 191 168 709<br />

Net profit 106 101 106 47 359 132 112 121 106 471 137 128 144 127 535<br />

Net profit attributable to major shareholders 106 101 106 47 359 132 112 121 106 471 137 128 144 127 535<br />

(QoQ, %) 280.0 (5.1) 4.9 (55.1) 179.5 (15.7) 8.3 (12.0) 28.4 (6.2) 12.4 (12.1)<br />

(YoY, %) 19.2 31.9 0.9 69.8 20.8 24.9 10.9 14.5 124.6 31.1 3.2 14.8 19.1 19.0 13.6<br />

자료: 강원랜드, 미래에셋증권 리서치센터<br />

Mirae Asset Securities

권영배, CFA, Analyst, 3774 6012, yb.kwon@miraeasset.com<br />

강원랜드<br />

035250 KS<br />

Figure 7 Comparison table<br />

Kangwon<br />

Land<br />

Paradise<br />

GKL<br />

Sands<br />

China<br />

Wynn<br />

Macau<br />

Melco<br />

Crown MGM China SJM Hld Genting<br />

Sing<br />

Code 035250 KS 034230 KS 114090 KS 1928 HK 1128 HK MPEL US 2282 HK 880 HK GENS SP<br />

Rating BUY BUY BUY Not rated Not rated Not rated Not rated Not rated Not rated<br />

Target price (KRW) 46,000 29,000 47,000<br />

Current price (KRW, USD) 38,250 29,400 41,800 4.22 2.00 19.01 1.92 1.32 0.77<br />

Upside (%) 20.3 (1.4) 12.4<br />

Sales 2013 1,361 639 561 8,908 4,041 5,087 3,317 11,300 2,276<br />

(KRW bn) 2014 1,497 695 541 9,614 3,865 4,843 3,282 10,384 2,260<br />

2015E 1,683 783 667 7,875 3,059 4,651 2,644 7,658 2,277<br />

2016E 1,899 909 934 8,475 3,922 5,670 2,891 7,215 2,382<br />

Operating profit 2013 388 134 191 2,316 993 840 715 946 538<br />

(KRW bn) 2014 513 82 148 2,630 985 672 745 902 638<br />

2015E 611 150 195 1,962 656 497 513 526 643<br />

2016E 697 182 264 2,109 761 759 503 480 700<br />

Net income 2013 298 101 138 2,215 993 637 688 993 565<br />

(KRW bn) 2014 359 96 117 2,548 889 608 736 899 447<br />

2015E 471 136 145 1,740 547 329 487 551 455<br />

2016E 535 141 202 1,771 585 473 455 480 503<br />

OPM (%) 2013 28.5 21.0 34.0 26.0 24.6 16.5 21.6 8.4 23.6<br />

2014 34.3 11.8 27.3 27.4 25.5 13.9 22.7 8.7 28.2<br />

2015E 36.3 19.1 29.2 24.9 21.4 10.7 19.4 6.9 28.2<br />

2016E 36.7 20.1 28.3 24.9 19.4 13.4 17.4 6.7 29.4<br />

ROA (%) 2013 9.9 8.9 25.8 20.3 28.2 7.6 32.5 19.3 5.4<br />

2014 11.1 6.6 19.8 22.3 22.7 6.3 32.7 16.1 4.9<br />

2015E 13.1 7.0 21.1 16.1 12.0 3.6 19.4 11.2 5.1<br />

2016E 13.4 6.0 23.2 15.9 11.8 4.6 14.6 9.3 5.5<br />

ROE (%) 2013 12.2 14.8 37.8 36.8 78.1 16.7 85.9 35.6 10.1<br />

2014 13.7 10.5 27.9 39.6 79.3 10.0 88.9 27.9 7.0<br />

2015E 16.4 11.9 30.2 28.0 60.3 7.6 61.1 18.1 6.6<br />

2016E 16.8 11.5 34.4 28.6 58.5 9.3 51.1 15.5 6.9<br />

Div. yield (%) 2013 2.4 1.3 2.9 5.3 9.5 0.0 3.3 6.8 1.0<br />

2014 2.8 2.5 3.1 3.0 8.1 3.3 7.5 8.2 1.0<br />

2015E 3.0 2.7 2.9 5.0 4.2 1.1 4.1 5.1 0.9<br />

2016E 3.4 3.1 4.1 5.1 4.1 1.8 3.8 4.3 0.9<br />

EPS growth (%) 2013 (2.8) 35.4 (4.5) 79.1 19.4 52.3 17.6 14.0 0.2<br />

2014 20.8 (13.1) (15.3) 14.9 (11.4) (4.4) 7.1 (13.5) (6.5)<br />

2015E 31.1 40.8 24.4 (31.3) (38.5) (44.9) (34.5) (37.3) 2.8<br />

2016E 13.6 3.6 39.3 2.8 9.6 36.9 (3.9) (11.3) 10.8<br />

P/E (x) 2013 21.1 20.4 18.2 29.7 23.8 33.8 23.7 18.7 30.8<br />

2014 17.1 20.9 17.1 13.4 11.8 17.2 9.9 8.5 21.5<br />

2015E 16.5 18.5 17.8 19.4 19.3 31.2 15.1 13.6 20.9<br />

2016E 14.5 17.9 12.8 18.9 17.6 22.8 15.7 15.3 18.9<br />

Adj. P/B (x) 2013 2.5 2.8 6.3 10.2 19.8 5.1 19.3 6.2 2.5<br />

2014 2.3 1.8 4.5 5.3 8.9 2.4 7.8 2.3 1.4<br />

2015E 2.6 2.1 5.0 5.6 11.9 2.2 8.8 2.3 1.3<br />

2016E 2.3 2.0 4.0 5.7 10.3 2.1 7.8 2.2 1.3<br />

Adj. BPS (KRW) 2013 12,417 9,363 6,395 0.80 0.23 7.72 0.22 0.54 0.48<br />

2014 13,460 12,857 7,099 0.80 0.23 7.89 0.25 0.56 0.55<br />

2015E 14,933 13,844 8,441 0.76 0.17 8.46 0.22 0.56 0.58<br />

2016E 16,423 14,688 10,504 0.75 0.19 9.10 0.25 0.59 0.61<br />

EPS (KRW) 2013 1,468 1,297 2,224 0.27 0.19 1.16 0.18 0.18 0.04<br />

2014 1,773 1,127 1,884 0.32 0.17 1.11 0.19 0.15 0.04<br />

2015E 2,324 1,587 2,343 0.22 0.10 0.61 0.13 0.10 0.04<br />

2016E 2,639 1,644 3,263 0.22 0.11 0.84 0.12 0.09 0.04<br />

DPS (KRW) 2013 730 350 1,179 0.22 0.19 0.00 0.06 0.09 0.01<br />

2014 850 600 1,002 0.13 0.16 0.62 0.14 0.11 0.01<br />

2015E 1,150 800 1,200 0.21 0.08 0.21 0.08 0.07 0.01<br />

2016E 1,300 900 1,700 0.22 0.08 0.34 0.07 0.06 0.01<br />

자료: 미래에셋증권 리서치센터<br />

Mirae Asset Securities<br />

5 5

권영배, CFA, Analyst, 3774 6012, yb.kwon@miraeasset.com<br />

강원랜드<br />

035250 KS<br />

Summary financial statements<br />

손익계산서<br />

12 월 결산 (십억원) 2014 2015E 2016E 2017E<br />

매출액 1,497 1,683 1,899 2,197<br />

매출원가 722 784 877 1,003<br />

매출총이익 774 898 1,022 1,194<br />

판매비와관리비 261 287 325 390<br />

영업이익 (조정) 513 611 697 804<br />

영업이익 513 611 697 804<br />

순이자손익 45 42 41 1<br />

지분법손익 (3) (3) (4) (0)<br />

기타 (59) (25) (25) 8<br />

세전계속사업손익 496 626 709 812<br />

법인세비용 137 155 174 199<br />

당기순이익 359 471 535 613<br />

당기순이익 (지배주주지분) 359 471 535 613<br />

EPS (지배주주지분, 원) 1,773 2,324 2,639 3,025<br />

증가율&마진 (%) 2014 2015E 2016E 2017E<br />

매출액증가율 9.9 12.4 12.8 15.7<br />

매출총이익증가율 21.9 16.0 13.7 16.8<br />

영업이익증가율 32.3 19.1 13.9 15.4<br />

당기순이익증가율 20.8 31.1 13.6 14.6<br />

EPS 증가율 20.8 31.1 13.6 14.6<br />

매출총이익율 51.7 53.4 53.8 54.4<br />

영업이익률 34.3 36.3 36.7 36.6<br />

당기순이익률 24.0 28.0 28.2 27.9<br />

대차대조표<br />

12 월 결산 (십억원) 2014 2015E 2016E 2017E<br />

유동자산 1,212 1,392 1,783 2,163<br />

현금및현금성자산 188 217 283 346<br />

단기금융자산 980 1,126 1,442 1,749<br />

매출채권 28 32 35 41<br />

재고자산 1 1 1 1<br />

기타유동자산 15 17 21 26<br />

비유동자산 2,176 2,386 2,441 2,539<br />

유형자산 1,539 1,744 1,801 1,895<br />

투자자산 107 107 107 107<br />

기타비유동자산 530 535 534 537<br />

자산총계 3,387 3,778 4,225 4,702<br />

유동부채 635 709 792 917<br />

매입채무 123 138 154 178<br />

단기금융부채 0 0 0 0<br />

기타유동부채 511 571 638 739<br />

비유동부채 24 41 102 105<br />

장기금융부채 9 25 84 84<br />

기타비유동부채 15 16 18 21<br />

부채총계 658 750 895 1,022<br />

지배주주지분 2,729 3,027 3,329 3,679<br />

비지배주주지분 0 0 0 0<br />

자본총계 2,729 3,028 3,330 3,679<br />

BVPS (원) 13,458 14,932 16,421 18,147<br />

자료: 강원랜드, 미래에셋증권 리서치센터 추정치<br />

자료: 강원랜드, 미래에셋증권 리서치센터 추정치<br />

현금흐름표<br />

12 월 결산 (십억원) 2014 2015E 2016E 2017E<br />

영업현금 525 638 708 825<br />

당기순이익 359 471 535 613<br />

유무형자산상각비 76 76 81 113<br />

기타 40 40 40 40<br />

운전자본증감 50 51 53 59<br />

투자현금 (364) (453) (468) (499)<br />

자본적지출 (128) (180) (134) (207)<br />

기타 (236) (273) (334) (292)<br />

재무현금 (140) (156) (174) (264)<br />

배당금 (148) (172) (233) (264)<br />

자본의증가 (감소) 0 0 0 0<br />

부채의증가 (감소) 8 16 59 0<br />

기초현금 167 188 217 283<br />

기말현금 188 217 283 346<br />

자료: 강원랜드, 미래에셋증권 리서치센터 추정치<br />

주요투자지표<br />

12 월 결산 2014 2015E 2016E 2017E<br />

자기자본이익률 (%) 13.7 16.4 16.8 17.5<br />

총자산이익률 (%) 11.1 13.1 13.4 13.7<br />

재고자산보유기간 (일) 0.4 0.3 0.3 0.2<br />

매출채권회수기간 (일) 4.3 6.5 6.4 6.3<br />

매입채무결재기간 (일) 28.6 28.4 28.1 27.6<br />

순차입금/자기자본 (%) (42.5) (43.5) (49.3) (54.7)<br />

이자보상배율 (x) (11.4) (14.4) (16.9) (832.4)<br />

자료: 강원랜드, 미래에셋증권 리서치센터 추정치<br />

Mirae Asset Securities<br />

6 6

권영배, CFA, Analyst, 3774 6012, yb.kwon@miraeasset.com<br />

강원랜드<br />

035250 KS<br />

Recommendations<br />

종목별 투자의견 (12개월 기준)<br />

BUY : 현주가 대비 목표주가 +10% 초과<br />

HOLD : 현주가 대비 목표주가 ±10% 이내<br />

REDUCE : 현주가 대비 목표주가–-10% 초과<br />

단, 업종 투자의견에 의한 ±10% 내의 조정치 감안 가능<br />

업종별 투자의견<br />

OVERWEIGHT : 현 업종지수대비 +10% 초과<br />

NEUTRAL : 현 업종지수대비 ±10% 이내<br />

UNDERWEIGHT : 현 업종지수 대비 -10% 초과<br />

Compliance Notice<br />

·동 자료의 금융투자분석사와 배우자는 자료 작성일 현재 동 자료상에 언급된 기업들의 금융투자상품 및 권리를 보유하고 있지 않습니다.<br />

·당사는 자료 작성일 현재 동 자료상에 언급된 기업들의 주식을 기초자산으로 하는 ELW의 발행회사 및 유동성공급자가 아닙니다.<br />

본 자료는 투자자의 증권투자를 돕기 위하여 당사 고객에 한하여 배포되는 자료로서 어떠한 경우에도 복사되거나 대여될 수 없습니다. 본 조사자료에 수록된 내용은 당사 리서치센터가 신뢰할 만한 자료 및 정<br />

보로부터 얻어진 것이나 당사는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서, 어떠한 경우에도 본 자료는 고객의 증권투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다. 동 자료<br />

는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다. 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다.<br />

[작성자 : 권영배]<br />

Target Price and Recommendation Chart<br />

(KRW) Stock Price Target Price<br />

50,000<br />

45,000<br />

40,000<br />

35,000<br />

강원랜드 (035250 KS)<br />

Date Recommendation 12m target price<br />

2014-05-29 BUY (Initiate) 35,000<br />

2014-07-24 BUY 40,000 (Up)<br />

2014-08-28 BUY 42,000 (Up)<br />

2014-09-26 BUY 42,000<br />

2014-11-10 BUY 42,000<br />

2015-01-21 BUY 42,000<br />

2015-02-16 BUY 44,000 (Up)<br />

2015-03-20 BUY 44,000<br />

2015-05-15 BUY 46,000 (Up)<br />

30,000<br />

25,000<br />

May13 Nov13 May14 Nov14<br />

Mirae Asset Securities<br />

7 7