Nouvelle Norme sur les paiemeNts de traNsfert - BDO Canada

Nouvelle Norme sur les paiemeNts de traNsfert - BDO Canada

Nouvelle Norme sur les paiemeNts de traNsfert - BDO Canada

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

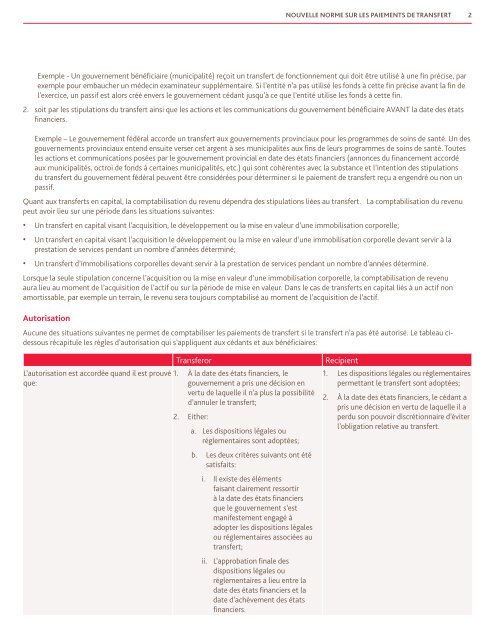

<strong>Nouvelle</strong> norme <strong>sur</strong> <strong>les</strong> paiements <strong>de</strong> transfert2Exemple - Un gouvernement bénéficiaire (municipalité) reçoit un transfert <strong>de</strong> fonctionnement qui doit être utilisé à une fin précise, parexemple pour embaucher un mé<strong>de</strong>cin examinateur supplémentaire. Si l’entité n’a pas utilisé <strong>les</strong> fonds à cette fin précise avant la fin <strong>de</strong>l’exercice, un passif est alors créé envers le gouvernement cédant jusqu’à ce que l’entité utilise <strong>les</strong> fonds à cette fin.2. soit par <strong>les</strong> stipulations du transfert ainsi que <strong>les</strong> actions et <strong>les</strong> communications du gouvernement bénéficiaire AVANT la date <strong>de</strong>s étatsfinanciers.Exemple – Le gouvernement fédéral accor<strong>de</strong> un transfert aux gouvernements provinciaux pour <strong>les</strong> programmes <strong>de</strong> soins <strong>de</strong> santé. Un <strong>de</strong>sgouvernements provinciaux entend ensuite verser cet argent à ses municipalités aux fins <strong>de</strong> leurs programmes <strong>de</strong> soins <strong>de</strong> santé. Toutes<strong>les</strong> actions et communications posées par le gouvernement provincial en date <strong>de</strong>s états financiers (annonces du financement accordéaux municipalités, octroi <strong>de</strong> fonds à certaines municipalités, etc.) qui sont cohérentes avec la substance et l’intention <strong>de</strong>s stipulationsdu transfert du gouvernement fédéral peuvent être considérées pour déterminer si le paiement <strong>de</strong> transfert reçu a engendré ou non unpassif.Quant aux transferts en capital, la comptabilisation du revenu dépendra <strong>de</strong>s stipulations liées au transfert. La comptabilisation du revenupeut avoir lieu <strong>sur</strong> une pério<strong>de</strong> dans <strong>les</strong> situations suivantes:• Un transfert en capital visant l’acquisition, le développement ou la mise en valeur d’une immobilisation corporelle;• Un transfert en capital visant l’acquisition le développement ou la mise en valeur d’une immobilisation corporelle <strong>de</strong>vant servir à laprestation <strong>de</strong> services pendant un nombre d’années déterminé;• Un transfert d’immobilisations corporel<strong>les</strong> <strong>de</strong>vant servir à la prestation <strong>de</strong> services pendant un nombre d’années déterminé.Lorsque la seule stipulation concerne l’acquisition ou la mise en valeur d’une immobilisation corporelle, la comptabilisation <strong>de</strong> revenuaura lieu au moment <strong>de</strong> l’acquisition <strong>de</strong> l’actif ou <strong>sur</strong> la pério<strong>de</strong> <strong>de</strong> mise en valeur. Dans le cas <strong>de</strong> transferts en capital liés à un actif nonamortissable, par exemple un terrain, le revenu sera toujours comptabilisé au moment <strong>de</strong> l’acquisition <strong>de</strong> l’actif.AutorisationAucune <strong>de</strong>s situations suivantes ne permet <strong>de</strong> comptabiliser <strong>les</strong> paiements <strong>de</strong> transfert si le transfert n’a pas été autorisé. Le tableau ci<strong>de</strong>ssousrécapitule <strong>les</strong> règ<strong>les</strong> d’autorisation qui s’appliquent aux cédants et aux bénéficiaires:TransferorL’autorisation est accordée quand il est prouvé 1. À la date <strong>de</strong>s états financiers, leque:gouvernement a pris une décision envertu <strong>de</strong> laquelle il n’a plus la possibilitéd’annuler le transfert;2. Either:a. Les dispositions léga<strong>les</strong> ouréglementaires sont adoptées;b. Les <strong>de</strong>ux critères suivants ont étésatisfaits:i. Il existe <strong>de</strong>s élémentsfaisant clairement ressortirà la date <strong>de</strong>s états financiersque le gouvernement s’estmanifestement engagé àadopter <strong>les</strong> dispositions léga<strong>les</strong>ou réglementaires associées autransfert;ii. L’approbation finale <strong>de</strong>sdispositions léga<strong>les</strong> ouréglementaires a lieu entre ladate <strong>de</strong>s états financiers et ladate d’achèvement <strong>de</strong>s étatsfinanciers.Recipient1. Les dispositions léga<strong>les</strong> ou réglementairespermettant le transfert sont adoptées;2. À la date <strong>de</strong>s états financiers, le cédant apris une décision en vertu <strong>de</strong> laquelle il aperdu son pouvoir discrétionnaire d’éviterl’obligation relative au transfert.