Frais de déplacement du bénévole : remboursement ou don

Frais de déplacement du bénévole : remboursement ou don

Frais de déplacement du bénévole : remboursement ou don

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

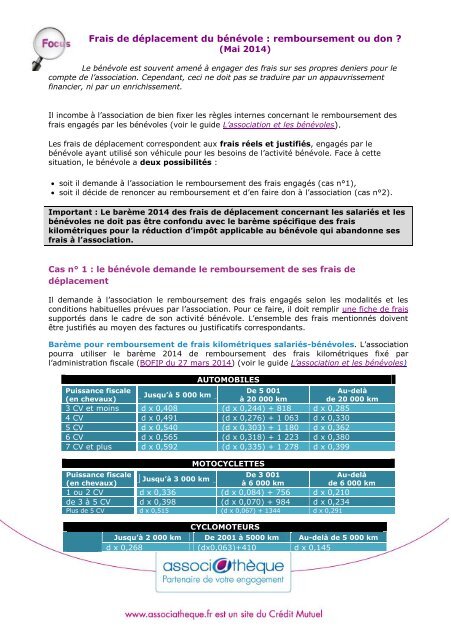

<strong>Frais</strong> <strong>de</strong> <strong>déplacement</strong> <strong>du</strong> <strong>bénévole</strong> : <strong>remb<strong>ou</strong>rsement</strong> <strong>ou</strong> <strong>don</strong> ?(Mai 2014)Le <strong>bénévole</strong> est s<strong>ou</strong>vent amené à engager <strong>de</strong>s frais sur ses propres <strong>de</strong>niers p<strong>ou</strong>r lecompte <strong>de</strong> l’association. Cependant, ceci ne doit pas se tra<strong>du</strong>ire par un appauvrissementfinancier, ni par un enrichissement.Il incombe à l’association <strong>de</strong> bien fixer les règles internes concernant le <strong>remb<strong>ou</strong>rsement</strong> <strong>de</strong>sfrais engagés par les <strong>bénévole</strong>s (voir le gui<strong>de</strong> L’association et les <strong>bénévole</strong>s).Les frais <strong>de</strong> <strong>déplacement</strong> correspon<strong>de</strong>nt aux frais réels et justifiés, engagés par le<strong>bénévole</strong> ayant utilisé son véhicule p<strong>ou</strong>r les besoins <strong>de</strong> l’activité <strong>bénévole</strong>. Face à cettesituation, le <strong>bénévole</strong> a <strong>de</strong>ux possibilités : soit il <strong>de</strong>man<strong>de</strong> à l’association le <strong>remb<strong>ou</strong>rsement</strong> <strong>de</strong>s frais engagés (cas n°1), soit il déci<strong>de</strong> <strong>de</strong> renoncer au <strong>remb<strong>ou</strong>rsement</strong> et d’en faire <strong>don</strong> à l’association (cas n°2).Important : Le barème 2014 <strong>de</strong>s frais <strong>de</strong> <strong>déplacement</strong> concernant les salariés et les<strong>bénévole</strong>s ne doit pas être confon<strong>du</strong> avec le barème spécifique <strong>de</strong>s fraiskilométriques p<strong>ou</strong>r la ré<strong>du</strong>ction d’impôt applicable au <strong>bénévole</strong> qui aban<strong>don</strong>ne sesfrais à l’association.Cas n° 1 : le <strong>bénévole</strong> <strong>de</strong>man<strong>de</strong> le <strong>remb<strong>ou</strong>rsement</strong> <strong>de</strong> ses frais <strong>de</strong><strong>déplacement</strong>Il <strong>de</strong>man<strong>de</strong> à l’association le <strong>remb<strong>ou</strong>rsement</strong> <strong>de</strong>s frais engagés selon les modalités et lesconditions habituelles prévues par l’association. P<strong>ou</strong>r ce faire, il doit remplir une fiche <strong>de</strong> fraissupportés dans le cadre <strong>de</strong> son activité <strong>bénévole</strong>. L’ensemble <strong>de</strong>s frais mentionnés doiventêtre justifiés au moyen <strong>de</strong>s factures <strong>ou</strong> justificatifs correspondants.Barème p<strong>ou</strong>r <strong>remb<strong>ou</strong>rsement</strong> <strong>de</strong> frais kilométriques salariés-<strong>bénévole</strong>s. L’associationp<strong>ou</strong>rra utiliser le barème 2014 <strong>de</strong> <strong>remb<strong>ou</strong>rsement</strong> <strong>de</strong>s frais kilométriques fixé parl’administration fiscale (BOFIP <strong>du</strong> 27 mars 2014) (voir le gui<strong>de</strong> L’association et les <strong>bénévole</strong>s)Puissance fiscale(en chevaux)Jusqu’à 5 000 kmAUTOMOBILESDe 5 001à 20 000 km3 CV et moins d x 0,408 (d x 0,244) + 818 d x 0,2854 CV d x 0,491 (d x 0,276) + 1 063 d x 0,3305 CV d x 0,540 (d x 0,303) + 1 180 d x 0,3626 CV d x 0,565 (d x 0,318) + 1 223 d x 0,3807 CV et plus d x 0,592 (d x 0,335) + 1 278 d x 0,399Puissance fiscale(en chevaux)Jusqu’à 3 000 kmMOTOCYCLETTESDe 3 001à 6 000 km1 <strong>ou</strong> 2 CV d x 0,336 (d x 0,084) + 756 d x 0,210<strong>de</strong> 3 à 5 CV d x 0,398 (d x 0,070) + 984 d x 0,234Plus <strong>de</strong> 5 CV d x 0,515 (d x 0,067) + 1344 d x 0,291CYCLOMOTEURSAu-<strong>de</strong>là<strong>de</strong> 20 000 kmAu-<strong>de</strong>là<strong>de</strong> 6 000 kmJusqu’à 2 000 km De 2001 à 5000 km Au-<strong>de</strong>là <strong>de</strong> 5 000 kmd x 0,268 (dx0,063)+410 d x 0,145

Ce barème tient compte <strong>de</strong> la dépréciation <strong>du</strong> véhicule <strong>don</strong>t le <strong>bénévole</strong> (<strong>ou</strong> le salarié) estpropriétaire, <strong>de</strong>s frais <strong>de</strong> réparation et d’entretien, <strong>de</strong> la consommation <strong>de</strong> carburant, <strong>de</strong>sprimes d’assurance, <strong>de</strong>s dépenses <strong>de</strong> pneumatiques et <strong>de</strong>s frais d’achat <strong>de</strong>s casques etprotections. Il n’englobe pas, par exemple, les frais <strong>de</strong> stationnement <strong>ou</strong> <strong>de</strong> péageautor<strong>ou</strong>tier. Mais, ces frais peuvent, s<strong>ou</strong>s réserve <strong>de</strong>s justifications nécessaires, être aj<strong>ou</strong>tésau montant <strong>de</strong>s frais <strong>de</strong> transport <strong>don</strong>t l’évaluation est réalisée en fonction <strong>du</strong> barème publiépar l’administration fiscale.Attention : l’administration fiscale précise que le barème <strong>de</strong>s frais kilométriques nes’applique pas aux véhicules fonctionnant exclusivement à l’énergie électrique dans la mesureoù ils ont une puissance fiscale <strong>de</strong> 1 CV, quelle que soit leur puissance.Par exemple, un <strong>bénévole</strong> qui aurait utilisé son automobile (5 CV) p<strong>ou</strong>r le compte <strong>de</strong> l’association et quiaurait effectué 1500 km dans l’année, p<strong>ou</strong>rra légitimement réclamer à l’association 810 € au titre <strong>du</strong><strong>remb<strong>ou</strong>rsement</strong> <strong>de</strong> ses frais kilométriques (1500 km x 0,540 €).Bon à savoir : l’association doit conserver les justificatifs pro<strong>du</strong>its par le <strong>bénévole</strong> <strong>du</strong>rant 4ans. Le délai c<strong>ou</strong>rt à compter <strong>de</strong> l’année <strong>de</strong> la dépense.Attention1- en ce qui concerne les risques enc<strong>ou</strong>rus par une association qui, à défaut <strong>de</strong> justificatifprésenté par le <strong>bénévole</strong>, déci<strong>de</strong>rait quand même <strong>de</strong> remb<strong>ou</strong>rser les frais kilométriques : voirle gui<strong>de</strong> L’association et les <strong>bénévole</strong>s.2- en ce qui concerne les risques enc<strong>ou</strong>rus par une association qui pratique le<strong>remb<strong>ou</strong>rsement</strong> forfaitaire (pru<strong>de</strong>nce car risque <strong>de</strong> requalification par l’Urssaf s’il s’agit d’unsalaire déguisé) : voir le gui<strong>de</strong> L’association et les <strong>bénévole</strong>s.Cas n° 2 : le <strong>bénévole</strong> déci<strong>de</strong> d’aban<strong>don</strong>ner ses frais <strong>de</strong> <strong>déplacement</strong>Lorsque le <strong>bénévole</strong> déci<strong>de</strong> d’aban<strong>don</strong>ner ses frais <strong>de</strong> <strong>déplacement</strong> à l’association, son actionest assimilable à un <strong>don</strong> à l’association (instr. <strong>du</strong> 16 mai 2007, BOI 5 B-14-07). Il peut, s<strong>ou</strong>scertaines conditions, bénéficier <strong>de</strong> la ré<strong>du</strong>ction d’impôt afférente aux <strong>don</strong>s réalisés.Dans quels cas les frais peuvent-ils être aban<strong>don</strong>nés ?Les frais doivent être effectués : dans le cadre d’une activité <strong>bénévole</strong>. Autrement dit, le <strong>bénévole</strong> ne doit percevoiraucune contrepartie financière p<strong>ou</strong>r l’activité réalisée ; p<strong>ou</strong>r le compte d’une association réalisant <strong>de</strong>s actions d’intérêt général et présentantun caractère philanthropique, sportif, culturel, etc. (CGI, art. 200). En <strong>de</strong>ux mots,l’association doit être éligible au régime <strong>du</strong> mécénat (voir le gui<strong>de</strong> La fiscalité <strong>de</strong>sassociations).Les frais engagés par le <strong>bénévole</strong> doivent être dûment justifiés (détail <strong>du</strong> nombre <strong>de</strong>kilomètres parc<strong>ou</strong>rus par le <strong>bénévole</strong> avec son véhicule personnel, etc.). Le <strong>remb<strong>ou</strong>rsement</strong>est calculé à partir d’un barème « spécifique » : le barème <strong>de</strong>s frais kilométriques <strong>de</strong>s<strong>bénévole</strong>s <strong>ou</strong>vrant droit à ré<strong>du</strong>ction fiscale (voir ci-après le barème 2014).Barème <strong>de</strong>s frais kilométriques <strong>de</strong>s <strong>bénévole</strong>s <strong>ou</strong>vrant droit à la ré<strong>du</strong>ction d’impôt.Barème 2014 - frais kilométriques <strong>de</strong>s <strong>bénévole</strong>s p<strong>ou</strong>r la ré<strong>du</strong>ction d’impôtType <strong>de</strong> véhiculeMontant autorisé par km (en euros)Automobile 0,306Vélomoteur, scooter, moto 0,119

À noter qu’à l’heure où ce focus est rédigé, l’administration fiscale n’a pas encore publié auBulletin officiel <strong>de</strong>s finances publiques (BOFiP) le barème 2014 <strong>de</strong>s frais kilométriques p<strong>ou</strong>r laré<strong>du</strong>ction d’impôt applicable au <strong>bénévole</strong> qui aban<strong>don</strong>ne ses frais à l’association. Cependant,le barème 2014 est accessible sur le site <strong>du</strong> Ministère <strong>de</strong> l’intérieur.Par exemple, le <strong>bénévole</strong> ayant parc<strong>ou</strong>ru 1500 km dans l’année avec son automobile p<strong>ou</strong>rrafaire un <strong>don</strong> <strong>de</strong> 1500 x 0,306 = 459 € à l’association.Que doivent faire les <strong>bénévole</strong>s ?Le <strong>bénévole</strong> doit remplir un formulaire <strong>de</strong> déclaration expresse portant sur l’aban<strong>don</strong> <strong>du</strong><strong>remb<strong>ou</strong>rsement</strong> <strong>de</strong>s frais engagés. Cette déclaration datée et signée par le <strong>bénévole</strong> contientnotamment : son nom, son prénom et son adresse ; la marque <strong>du</strong> véhicule utilisé, son numéro d’immatriculation ; une phrase par laquelle le <strong>bénévole</strong> certifie avoir utilisé son véhicule uniquement p<strong>ou</strong>r<strong>de</strong>s <strong>déplacement</strong>s en lien direct avec ses activités <strong>bénévole</strong>s au sein <strong>de</strong> l’associationconcernée par le <strong>don</strong> (réunion, présence lors d’une conférence, match…, lieu et date) ; une phrase p<strong>ou</strong>vant ainsi être formulée : « Je s<strong>ou</strong>ssigné (…) certifie renoncer au<strong>remb<strong>ou</strong>rsement</strong> <strong>de</strong>s frais ci-<strong>de</strong>ssus et les laisser à l’association (…) en tant que <strong>don</strong> »(voir le gui<strong>de</strong> L’association et les <strong>bénévole</strong>s).Quelles sont les obligations p<strong>ou</strong>r les associations ?L’association doit conserver à l’appui <strong>de</strong> ses comptes : la déclaration d’aban<strong>don</strong> (voir l’illustration issue <strong>de</strong> la jurispru<strong>de</strong>nce sur cette page) ; les pièces justificatives qui correspon<strong>de</strong>nt aux frais engagés par le <strong>bénévole</strong>.Elle doit comptabiliser les frais dans la rubrique « charges d’exploitation » (voir le gui<strong>de</strong> Gérerses comptes).Elle doit remettre au <strong>bénévole</strong> un reçu <strong>de</strong> <strong>don</strong> conforme au formulaire Cerfa n° 11580*03<strong>du</strong>ment complété afin que ce <strong>de</strong>rnier puisse bénéficier <strong>de</strong> la ré<strong>du</strong>ction d’impôt et p<strong>ou</strong>voirjustifier <strong>de</strong> son <strong>don</strong>.Attention : la délivrance irrégulière d’attestations émises au titre <strong>de</strong> l’aban<strong>don</strong> <strong>de</strong> pro<strong>du</strong>its<strong>ou</strong> <strong>de</strong> revenus est passible d’une amen<strong>de</strong> fiscale égale à 25 % <strong>de</strong>s montants indûmentmentionnés sur les attestations (CGI, art. 1740 A), voire <strong>de</strong> p<strong>ou</strong>rsuites pénales p<strong>ou</strong>r « frau<strong>de</strong>fiscale » (CGI, art. 1741).Remb<strong>ou</strong>rsement <strong>de</strong>s frais dans les associations sportivesLes frais engagés par les j<strong>ou</strong>eurs p<strong>ou</strong>r la pratique d’un sport ne sont pas éligibles à laré<strong>du</strong>ction d’impôt (CGI, art. 200), alors même qu’ils renonceraient à leur <strong>remb<strong>ou</strong>rsement</strong>.En revanche, les entraîneurs, é<strong>du</strong>cateurs <strong>ou</strong> arbitres <strong>bénévole</strong>s ainsi que les autres <strong>bénévole</strong>s<strong>de</strong> l’association peuvent :- soit <strong>de</strong>man<strong>de</strong>r le <strong>remb<strong>ou</strong>rsement</strong> <strong>de</strong>s frais engagés au titre <strong>de</strong> leur activité <strong>bénévole</strong> ;- soit renoncer au <strong>remb<strong>ou</strong>rsement</strong> et <strong>de</strong>man<strong>de</strong>r un reçu fiscal p<strong>ou</strong>r bénéficier <strong>de</strong> la ré<strong>du</strong>ctiond’impôt à titre <strong>de</strong> <strong>don</strong>s.L’administration fiscale dissocie totalement la pratique <strong>du</strong> sport <strong>de</strong> son encadrement. Elle nerépond pas clairement à la question : que se passe-t-il lorsqu’une personne est à la foisj<strong>ou</strong>eur <strong>ou</strong> pratiquant et animateur <strong>ou</strong> encadrant <strong>bénévole</strong> ? Ce cumul <strong>de</strong> situations estp<strong>ou</strong>rtant fréquent p<strong>ou</strong>r <strong>de</strong> nombreux parents qui pratiquent eux-mêmes et encadrent lesenfants <strong>ou</strong> les transportent sur les lieux <strong>de</strong> compétition.Rép. min. à J. Valax, JOAN Q <strong>du</strong> 19 mars 2013, n° 2118.

S<strong>ou</strong>rces p<strong>ou</strong>r plus d’informations : Consulter le site http://vosdroits.service-public.fr, rubrique Associations> Ress<strong>ou</strong>rceshumaines> Bénévoles, volontaires et salariés> <strong>Frais</strong> non remb<strong>ou</strong>rsés <strong>de</strong>s <strong>bénévole</strong>s. Se reporter à l’instruction fiscale p<strong>ou</strong>r le calcul <strong>de</strong> la ré<strong>du</strong>ction d’impôt accordée au<strong>bénévole</strong> au titre <strong>de</strong>s <strong>don</strong>s effectués à <strong>de</strong>s organismes sans but lucratif et d’intérêtgénéral : voir BOFiP, BOI-IR-RICI-250-30-20120912.Juris Editions p<strong>ou</strong>r le Crédit Mutuel