You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Regard critique sur ...<br />

10ACTUALITES PARLEMENTAIRES<br />

Un plafond maximal a été prévu par les députés, de sorte<br />

que le chiffre d’affaire ou la marge brute doit être inférieur<br />

à 50.000 € par an. Selon eux, le but de ce plafond est<br />

d’éviter l’application du statut simplifié aux nouveaux<br />

entrepreneurs dont l’activité décolle rapidement et<br />

qui n’ont, partant, pas besoin d’aide pour lancer cette<br />

dernière.<br />

Si le plafond de 50.000 € est atteint ou dépassé, le nouvel<br />

entrepreneur retombera dans le système classique de<br />

prélèvement fiscal et social, et ce, dès le trimestre qui suit<br />

celui du dépassement.<br />

La proposition de loi n’explique pas pourquoi le montant<br />

de 50 000 € a été choisi comme plafond. Comment<br />

les députés ont-ils fixé ce montant ? Pour quelles<br />

raisons ? Il serait utile d’apporter des précisions à<br />

cet égard afin d’éviter un choix de plafond totalement<br />

arbitraire.<br />

Champ d’application de la proposition de loi<br />

Si elle devait entrer en vigueur, la proposition de loi ne<br />

s’appliquerait qu’aux indépendants qui lancent leur<br />

première activité à titre principal et non aux sociétés<br />

(personnes morales) et aux indépendants disposant déjà<br />

d’un numéro d’entreprise.<br />

La limitation de l’application de la loi aux nouveaux<br />

indépendants ou aux indépendants qui ont cessé une<br />

activité antérieure depuis au minimum une année vise à<br />

éviter que des faillis frauduleux ne profitent indûment de<br />

l’avantage de ce statut simplifié.<br />

La proposition de loi ne comporte-t-elle pas une lacune<br />

qui se manifestera lorsque la loi sera entrée en vigueur ?<br />

En effet, un indépendant qui se sera inscrit à la BCE trois<br />

jours avant l’entrée en vigueur de la loi ne bénéficiera pas<br />

du même statut que celui qui se sera inscrit après l’entrée<br />

en vigueur de la loi. Ne faudrait-il dès lors pas prévoir<br />

une période transitoire ?<br />

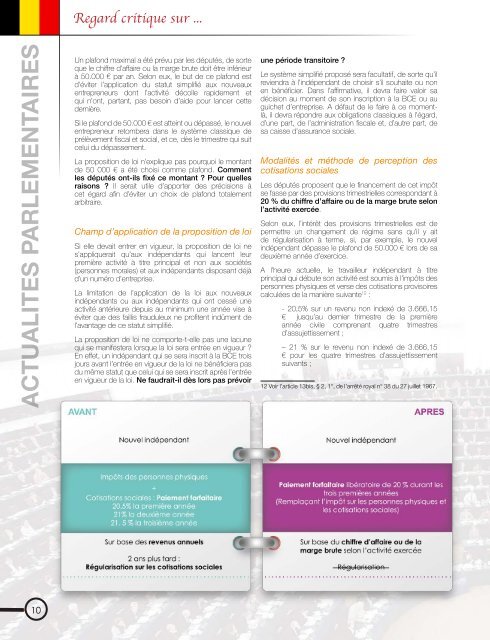

Le système simplifié proposé sera facultatif, de sorte qu’il<br />

reviendra à l’indépendant de choisir s’il souhaite ou non<br />

en bénéficier. Dans l’affirmative, il devra faire valoir sa<br />

décision au moment de son inscription à la BCE ou au<br />

guichet d’entreprise. A défaut de le faire à ce momentlà,<br />

il devra répondre aux obligations classiques à l’égard,<br />

d’une part, de l’administration fiscale et, d’autre part, de<br />

sa caisse d’assurance sociale.<br />

Modalités et méthode de perception des<br />

cotisations sociales<br />

Les députés proposent que le financement de cet impôt<br />

se fasse par des provisions trimestrielles correspondant à<br />

20 % du chiffre d’affaire ou de la marge brute selon<br />

l’activité exercée.<br />

Selon eux, l’intérêt des provisions trimestrielles est de<br />

permettre un changement de régime sans qu’il y ait<br />

de régularisation à terme, si, par exemple, le nouvel<br />

indépendant dépasse le plafond de 50.000 € lors de sa<br />

deuxième année d’exercice.<br />

A l’heure actuelle, le travailleur indépendant à titre<br />

principal qui débute son activité est soumis à l’impôts des<br />

personnes physiques et verse des cotisations provisoires<br />

calculées de la manière suivante 12 :<br />

- 20,5% sur un revenu non indexé de 3.666,15<br />

€ jusqu’au dernier trimestre de la première<br />

année civile comprenant quatre trimestres<br />

d’assujettissement ;<br />

– 21 % sur le revenu non indexé de 3.666,15<br />

€ pour les quatre trimestres d’assujettissement<br />

suivants ;<br />

12 Voir l’article 13bis, § 2, 1°, de l’arrêté royal n° 38 du 27 juillet 1967.